おすすめ記事

投稿日:2018年10月06日

更新日:2022年12月28日

この記事を読むのに必要な時間は約 3 分です。

今回は、投資計画についてお話しします。

中期計画を作成する際、建物や機械などの設備投資をすることがあるかと思います。

設備にいくらまで投資して良いかを、どのように判断していますか?

その判断基準となるのが、「当座比率」と「自己資本比率」です。

投資をした後、「当座比率」と「自己資本比率」がどのように変わるかを見ることによって、設備投資の金額が適正なのかを判断することができます。

当座比率とは短期的な資金があるかどうかの指標で、

当座資産(現金預金・受取手形・売掛金)÷ 流動負債(一年以内に返済すべき負債)

で計算できます。

中小企業の経営者の方には、当座比率150%以上を基準としていただくようにお伝えしています。

これは、経営が上手くいかず利益が出なくても、流動負債を返済できる資金を持って頂きたいからです。

流動負債(一年間で返さなければいけない負債)を100とすると、当座資産(すぐに換金できる資産)が150以上はないと、短期的な資金に余裕がありません。

一方自己資本比率は、長期的な資金があるかどうかを示す指標です。

純資産(資本金等・過去からの利益)÷ 資産

で計算できます。

自己資本比率の目標比率は50%以上です。これは会社の資産の半分以上を、自己資本で賄っていることを示します。

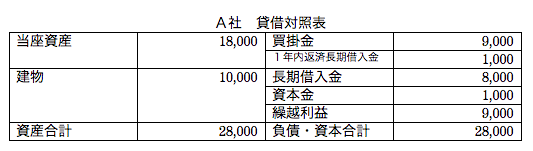

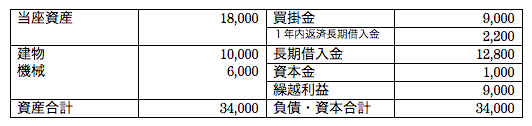

簡単な例で説明していきましょう。

当座比率・・・・・・当座資産(18,000) ÷ 流動負債(9,000+1,000) = 180%

自己資本比率・・・・純資産(1,000+9,000) ÷ 28,000 = 35.7%

それでは、現預金で6,000の機械を購入すると、比率はどのように変わるでしょうか?

当座比率・・・・・・当座資産(18,000-6,000) ÷ 流動負債(9,000+1,000) = 120%

自己資本比率・・・・純資産(1,000+9,000) ÷ 28,000 = 35.7%

当座比率が120%まで下がります。当座比率が150%以下は、短期的な資金が十分ではありませんので、現金で購入するという判断が正しいとは言えません。

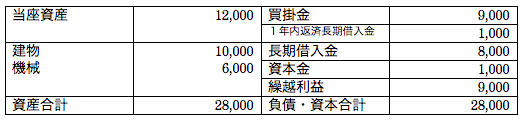

では6,000の機械を全額借入で購入してみましょう。

(借入は5年返済で、うち一年内に返済する金額は1,200とします。)

当座比率・・・・・・当座資産(18,000) ÷ 流動負債(9,000+1,000+1,200) = 160.7%

自己資本比率・・・・純資産(1,000+9,000) ÷ 34,000 = 29.4%

当座比率は150%以上ですが、自己資本比率が30%を下回ります。

自己資本比率が大幅に減少する投資は避けた方が良いでしょう。

計算の結果、設備投資の金額が大きすぎることが分かりました。

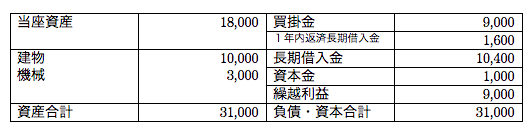

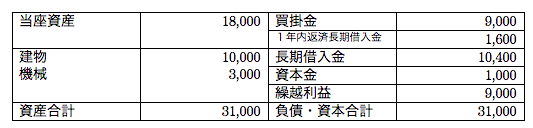

そこで、機械の投資を3,000に抑え、資金は全額借入で計算してみましょう。

(借入は5年返済で、うち一年内に返済する金額は600とします。)

当座比率・・・・・・当座資産(18,000) ÷ 流動負債(9,000+1,000+600) = 169.8%

自己資本比率・・・・純資産(1,000+9,000) ÷ 31,000 = 32.2%

当座比率は150%以上、自己資本比率も30%以上を確保しています。

上記の結果、3,000の投資であれば、借入をして投資可能であると判断できます。

設備投資をする際には、必ず「当座比率」と「自己資本比率」の計算をして、適正な投資なのか借入なのかを判断するようにしましょう。

SMC税理士法人では、金融機関OBや税理士をはじめ経験豊富なプロが御社の円滑な 経営改善 をサポートいたします。お電話やお問い合わせフォームから相談可能ですので、ぜひお気軽にご相談ください。

このコラムの著者 : 浅田 和利

SMCグループ (株)SMC総研 経営コンサルタント 1968年大阪府生まれのB型 東京・千葉の会計事務所を経て、2008年SMCグループに入社。 先行経営(MAS監査)を通じてお客様の経営支援を行っている。

コロナ融資の返済がスタート、どう返済していきますか?

顧問契約なしで年一決算と税務申告のみを税理士に頼むメリット・デメリット

正しい帳簿の付け方とは!記帳のポイントやよくある失敗例についてもわかりやすく解説!

確定申告が無申告だから税務署から連絡が来た!どうすればいい?

助けて!確定申告、帳簿をつけていない・・・。

インボイス制度を分かりやすく解説!適格請求書発行事業者にならないとどうなる?

インボイス制度がフリーランスに与える影響と対策をわかりやすく解説!

インボイス制度は一人親方にどう影響する?緩和措置も踏まえた具体的な影響と対策方法を解説!

freee、既存の会計ソフトでインボイス対応できる「freee経理」の提供を開始

減税政策ってなに?減税政策の基礎から歴史とメリットを徹底解説!

経営者のための経営戦略ガイド|財務指標を知るべき理由と基本的な見方を徹底解説

経理業務をテレワーク化できる?導入方法や具体的なポイントを詳しく解説!

小規模宅地等の特例ってなに?土地を相続するときのチェックポイントをわかりやすく解...

利益を知ると損益計算書が読めるようになる!経営に活かすポイントについても詳しく解...