おすすめ記事

投稿日:2019年08月11日

更新日:2023年03月17日

この記事を読むのに必要な時間は約 9 分です。

商品やサービスを提供(売上)した後、その金額を回収するまでの間のことを「与信」と言います。

「信用の供与」=「与信」という意味です。つまり取引先を信用していることが前提です。しかし本当にその取引先を信用してよいのでしょうか?

今回は売上債権の未回収を未然に防ぐ「与信管理」の具体的な方法についてお話ししましょう。

目次

中小企業で信用調査を意識している経営者はほとんどいません。

信頼関係で成り立っているので大丈夫だ、なんで言っている方がほとんどですが、安心していること自体がリスクです。

私が法律顧問となっている中小企業には、以下のようなチェックリストを作成して提供しています。

信用調査 チェックリスト

(ア) 会社の商業登記簿謄本を法務局で取得

(イ) 決算書を交換する

(ウ) 不動産等があれば、不動産登記簿謄本取得、担保設定確認

(エ) 利益剰余金÷期数 500万円以上か

(オ) 当座比率 150%以上か

(カ) 自己資本比率 50%以上か

以下では、信用調査の具体的な方法について解説していきましょう。

売掛金の回収サイトを短くして資金繰りを楽にする方法まずは会社の情報を取りましょう。商業登記簿謄本はお近くの法務局で取得できます。

私は中国との取引に関する法律業務も行っていますが、中国では、あるはずの会社自体が存在しなかったということがよくありました。

日本ではそこまでひどい事例はめったにありませんが、会社の商業登記簿謄本を取得し、役員関係等の情報を把握することは大切です。

よくあるケースは、名刺に代表者と書かれていた人が役員として名前が挙がっていなかったりする場合です。

過去に破産したことで自分の名前を出せず、奥さんを代表者として登記している、という会社もたまにあります。

それだけで信用できないとは言い切れませんが、要警戒先となるのではないでしょうか。

初めての取引先には特に注意が必要ですが、長年のお取引先でも定期的に決算書を交換するようにしましょう。

決算書を見せて欲しいなんて要求したら取引を断られるじゃないか、とおっしゃる経営者の方には、「全てのリスクを背負って取引してください」という他ありません。

こちらから積極的に決算書を提出して情報開示するのもよい方法でしょう。これにより相手も出さざるを得ません。

「弊社ではお取引様には積極的に情報開示し、お客様の情報も頂くことになっています」と言い切ればいいのです。

決算書を見せろというと、取り込み詐欺師はその時点ですぐさま退散します。

信用情報会社で相手の情報を見ることもできますが、登録されていない場合もあり登録料もかかります。

情報会社に支払う登録料が惜しければ、自分から決算書を開示することで相手方から頂くほかありません。

大企業で話題になる内部留保、企業の貯金に思えるけれど現預金残高と何が違って問題なのか?決算書が入手できれば勘定科目内訳書等から不動産の情報がわかります。

また本社住所地や支店のビルの住所の不動産登記簿謄本を取得して確認します。

不動産登記簿謄本を取得する際には、共同担保目録付きのものを取得します。

不動産登記簿謄本の甲区には、所有関係が記載されています。乙区には担保関係が記載されています。

また当初の借入時期と金額と担保権者がわかります。

借り入れに対して、担保価値が不足していれば、代表者の所有不動産などに共同担保が設定されます。

それで、経営者の不動産の所有関係まで把握することができます。

貸借対照表の右下の利益剰余金を創業からの期数で割ってみます。

これで相手方の会社が年に平均いくらの利益を出しているのかがわかります。

平均利益が1000万円程あれば良い会社でしょう。税金もきちんと支払っています。

100万円ぐらいであれば、「節税大好き社長」の可能性があります。なるべく税金を支払わないよう、利益を減らす経営をしてきたのだと思われます。

おおよそ500万円以上がAランク、それ以下がBランク等とランク付けします。もちろん自分の会社もどちらに入るのかをチェックしましょう。

当座比率 = 当座資産 ÷ 流動負債 × 100

当座資産・・・現金、預金、売掛金などの現金化しやすい資産の合計です。今、会社が持っているお金がどれぐらいあるのか、がわかります。

流動負債・・・一年間に支払わなければならない負債です。

流動負債を正確に算出するには、長期借入金のうち1年以内に返済する負債を足す必要があります。毎年いくら返済しなくてはならないのか経営者であれば把握しましょう。この金額も流動負債です。

貸借対照表の左側には資産科目が並んでいます。

現金、預金、売掛金などの順に続きますが、この順番は現金化しやすい順であり、下へいくと固定資産など現金化しにくい資産となっていきます。会社にとって一番大切なものは現金です。当座比率では、この現金化しやすい資産科目、つまり現金、預金、受取手形、売掛金(未収入金)を使います。在庫は含みません。

右側にある流動負債は、支払手形、買掛金、短期借入金など、一年以内に返済しなければならない負債です。

返済しないことで信用がなくなります。支払手形を決済しないと不渡りとなり銀行取引が停止されます。買掛金を支払わないと仕入れをすることができません。

短期借入金も期日に返済しないと銀行等から訴訟提起されて強制執行される可能性もあります。貸借対照表の左側が会社にとって重要な順番に並んでいるのに対し、右側は危険な順に並んでいるのです。

当座比率は、会社にとって最も重要なものと、最も危険なものを比べるためのものです。会社の現預金等の当座資産で流動負債を支払うことができるのか、この会社は一年持つのかどうか、が一目でわかります。

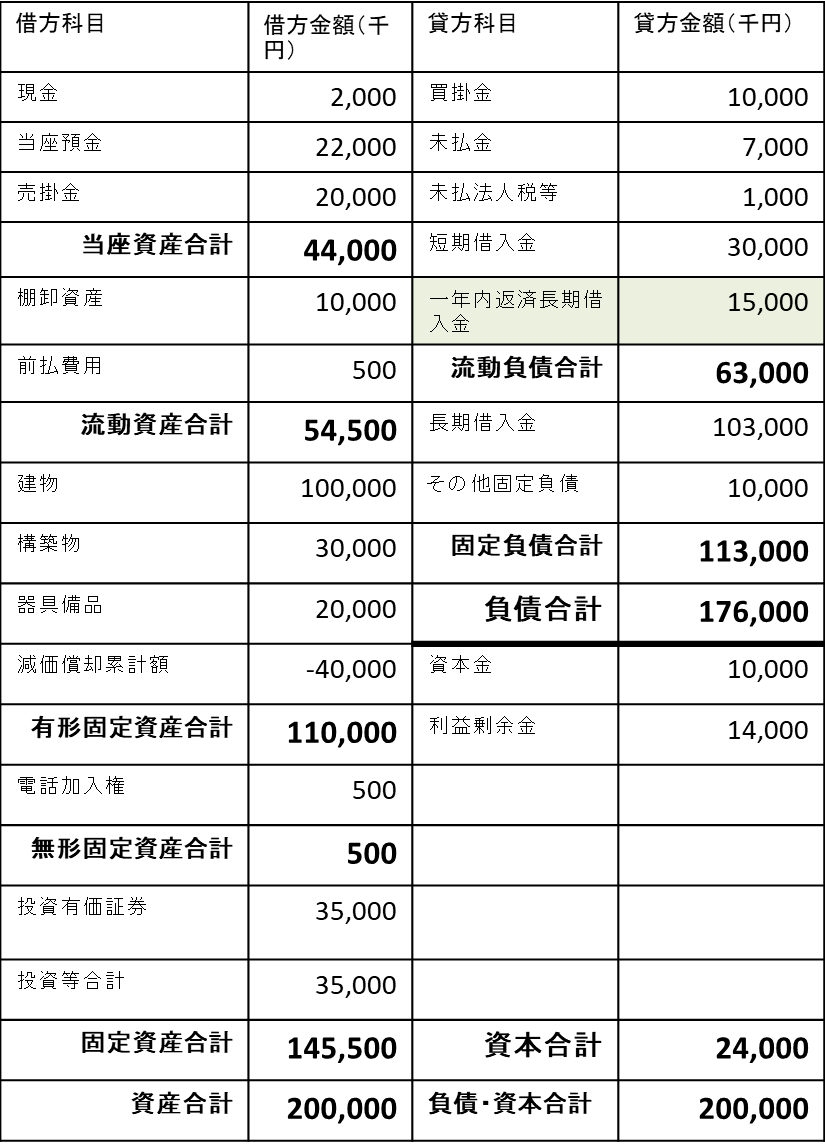

SMC商事(20期)の貸借対照表

上記SMC商事の貸借対照表から当座比率を算出してみましょう。

当座比率 = 当座資産44,000千円 ÷ 流動負債63,000千円 × 100

= 69%

100%であれば一年分の負債を返済するだけの当座資産はある、ということです。つまり当座比率69%ということは、1年間に返済しないといけない負債を払うだけの当座資産をSMC商事は持っていないということです。

ではこの会社は何か月もつのでしょうか?

これは当座比率に12ヶ月を掛ければわかります。

69% × 12ヶ月 = 8.28ヶ月

つまりこの会社は、今の状態のままであれば8か月と1週間で当座の資金がなくなるのです。

決算日が12月31日であった場合は、12月31日にあった当座の金が8月の初旬頃には、なくなっているかもしれないのです。

ただし利益が出ていれば、8月の時点においても当座資産はまだある可能性があります。逆に赤字であれば、それよりも早く当座資産がなくなることになるでしょう。

全く利益が出ておらず、当座の資金が底を尽きている会社が、8月にあなたの会社に新規の取引を申し込んできたら、あなたはこの会社と取引をしますか?

私は現金取引以外であれば絶対に取引しません。こんな会社に債権を持っても、回収に苦労することは目に見えているからです。これが与信管理です。

こんな会社に裁判を起こしても執行不能となる可能性はありますが、実際に裁判を起こしたときに回収できるかどうかを判断できる分析比率があります。

それが自己資本比率です。

現預金や売掛金など、直ぐに支払いに充てることができる資産を持っているかどうかがわかるのが当座比率でした。

一方自己資本比率は、自己資本が会社の総資産に占める割合です。

持っている資産のすべてを換価したうえで、債務を弁済することができるのかどうかがわかります。

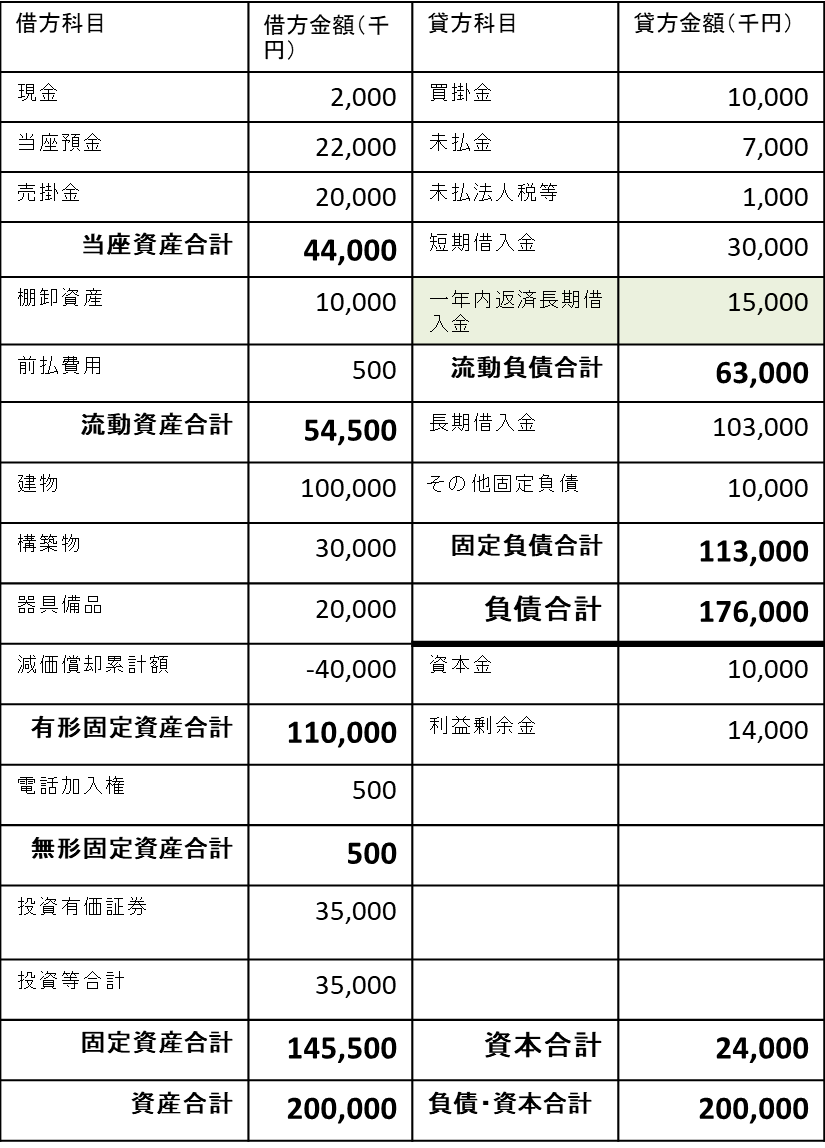

SMC商事(20期)の貸借対照表

取引先のSMC商事の自己資本比率はどうでしょうか?

自己資本比率 = 自己資本 ÷ 総資産

= 2400万 ÷ 2億円

= 12%

自己資本比率が12%ということは、総資産に対する負債の割合が88%、つまり会社の資産はほとんど借金で賄われているということです。

ただ自己資本が12%ということで、総資産はある程度持っています。裁判を起こして強制執行すれば、SMC商事から債務を回収できるのではないかとも思えます。

では総資産の12%のお金や資産が、実際にあるのかどうかを検討してみましょう。

2億円×12%=2400万円となります。

決算書上は、すべての負債を支払った後でも2400万円に相当する資産があるはずですので、債権回収は可能かもしれません。

本当に2400万円に相当する資産があるのでしょうか。

取引先のSMC商事の現金は200万円、当座預金は2200万円あります。しかし売掛金以降の資産は、決算書上の金額で換金できるのかどうかは、評価をしてみないと分かりません。

売掛金には不良債権が含まれているかもしれません。売掛債権があっても回収可能であるかどうかは、実際に請求してみないと分かりかねます。

棚卸資産はどうでしょう。

決算書上の金額は1000万円ですが、実は全く売れない不良在庫なのかもしれません。これを売却しても1000万円で換価できるかどうかは分かりません。

前払費用も同様です。

いずれは経費となる資産ですので、換金は難しいでしょう。

次に建物です。

決算書上は1億円ですが、換価価値がいくらなのかは評価が必要です。経過年数などから価値が半額以下になっている可能性もあります。

構築物。舗装や壁を設置した時の価格ですが、換価価値は低いと推察できます。

器具備品。動産類ですが、換価価値は非常に低くなるのが通常です。

電話加入権。こちらは今となっては無価値です。

有価証券。上場株式なら換価価値があると思われますが、関連会社株であれば恐らく換価価値はほぼないと思われます。また期末の決算書にあった上場株式も、既に売却してなくなっている可能性もあります。

以上のとおり、現預金以下の資産は、評価したり換価したりしてみないと実際の価値はわかりません。

また現預金についても、12月31日の決算時以降に赤字経営をしていれば、なくなっている可能性が高いです。したがって2400万円に相当する資産は期待できないでしょう。このような会社に訴訟提起しても、全額回収できる可能性は非常に低いと言わざるを得ません。

当座比率は、直ぐに支払いに充てることができる現預金があるかどうかがわかります。

自己資本比率は、換価した後に払えるだけの資産があるかどうかがわかります。

よって取引先の売掛金の貸し倒れを防止するには、当座比率が重要でしょう。当座比率が150%以上であれば、利益が出ていなくても1年6か月は支払えるお金があるということですので、取引先として安心できます。

ただし赤字経営であれば当座資産がなくなっている可能性もあるので、取引先の当座比率はなるべく高いに越したことはないでしょう。

相手の当座比率や自己資本比率を知って取引するのか、知らずに取引するのかで、将来的な結果は違ってきます。自分の取引先がいかに危険であるかを知ることで、貸し倒れのリスクを回避することも出来るからです。

では、ご自身の会社の当座比率や自己資本比率はどうでしょうか?相手と比べてどちらが信用のある会社でしょうか?

面白いことに、自分の会社も取引先の会社も同じレベルであることが多いです。安心できる財務体質のお客さんとお付き合いしたければ、自分の会社の財務体質も良くしなければいけないのです。

そのためには、少なくとも当座比率と自己資本比率ぐらいは理解しておいたほうがいいでしょう。自分の会社の財務体質が良くなると、それに比例して良い得意先が増えていきます。類は友を呼ぶのです。

取り込み詐欺が寄って来る会社というのはどういう会社なのか。

自分の会社の財務体質を改善しないことで、一番来てほしくないお客さんを、知らず知らずに自分で引き寄せているのです。

SMC税理士法人では、金融機関OBや税理士をはじめ経験豊富なプロが御社の円滑な 経営改善 をサポートいたします。お電話やお問い合わせフォームから相談可能ですので、ぜひお気軽にご相談ください。

このコラムの著者 : 白木智巳

ロータックス法律会計事務所 代表弁護士 昭和45年12月生まれ(いて座のA型)•大阪府豊中市出身 平成元年 • 大阪府立豊中高校卒業(豊陵会41期) 平成6年 • 同志社大学経済学部卒業 平成14年 • 弁護士登録(大阪弁護士会)(修習期55期) 平成19年 • 中国留学(上海復旦大学)・上海協力法律事務所で執務(現日本法顧問) 平成22年 • 白木法律事務所開設 • 桃山学院大学大学院 経営学研究科 講師(平成27年まで) • 独立行政法人 中小企業基盤整備機構 国際化支援アドバイザー就任 • 大阪商工会議所 国際部 中国ビジネス支援室 外部相談員 • 京都企業支援ネットワーク 中国法分野相談担当 平成24年 • 近畿税理士会へ税理士登録 • 白木法律会計事務所に名称変更 平成28年 • ロータックス法律会計事務所へ名称変更

コロナ融資の返済がスタート、どう返済していきますか?

顧問契約なしで年一決算と税務申告のみを税理士に頼むメリット・デメリット

正しい帳簿の付け方とは!記帳のポイントやよくある失敗例についてもわかりやすく解説!

確定申告が無申告だから税務署から連絡が来た!どうすればいい?

助けて!確定申告、帳簿をつけていない・・・。

インボイス制度を分かりやすく解説!適格請求書発行事業者にならないとどうなる?

インボイス制度がフリーランスに与える影響と対策をわかりやすく解説!

インボイス制度は一人親方にどう影響する?緩和措置も踏まえた具体的な影響と対策方法を解説!

freee、既存の会計ソフトでインボイス対応できる「freee経理」の提供を開始

減税政策ってなに?減税政策の基礎から歴史とメリットを徹底解説!

経営者のための経営戦略ガイド|財務指標を知るべき理由と基本的な見方を徹底解説

経理業務をテレワーク化できる?導入方法や具体的なポイントを詳しく解説!

小規模宅地等の特例ってなに?土地を相続するときのチェックポイントをわかりやすく解...

利益を知ると損益計算書が読めるようになる!経営に活かすポイントについても詳しく解...