おすすめ記事

投稿日:2018年08月13日

更新日:2024年04月08日

この記事を読むのに必要な時間は約 11 分です。

「自己資本比率はどれくらいを目安にすれば健全なのか」「低い場合はどう改善すればよいのか」と感じる経営者の方もいるでしょう。自己資本比率を意識せずに経営を続けると、財政状況が悪化したり、成長のチャンスを逃したりする可能性があります。

この記事では、自己資本比率の計算方法や目標値の目安、さらには自己資本比率が低い場合の改善方法について解説します。

正しく理解すれば健全な財政状態を維持し、成長を促進することができますので、ぜひ最後までお読みください。

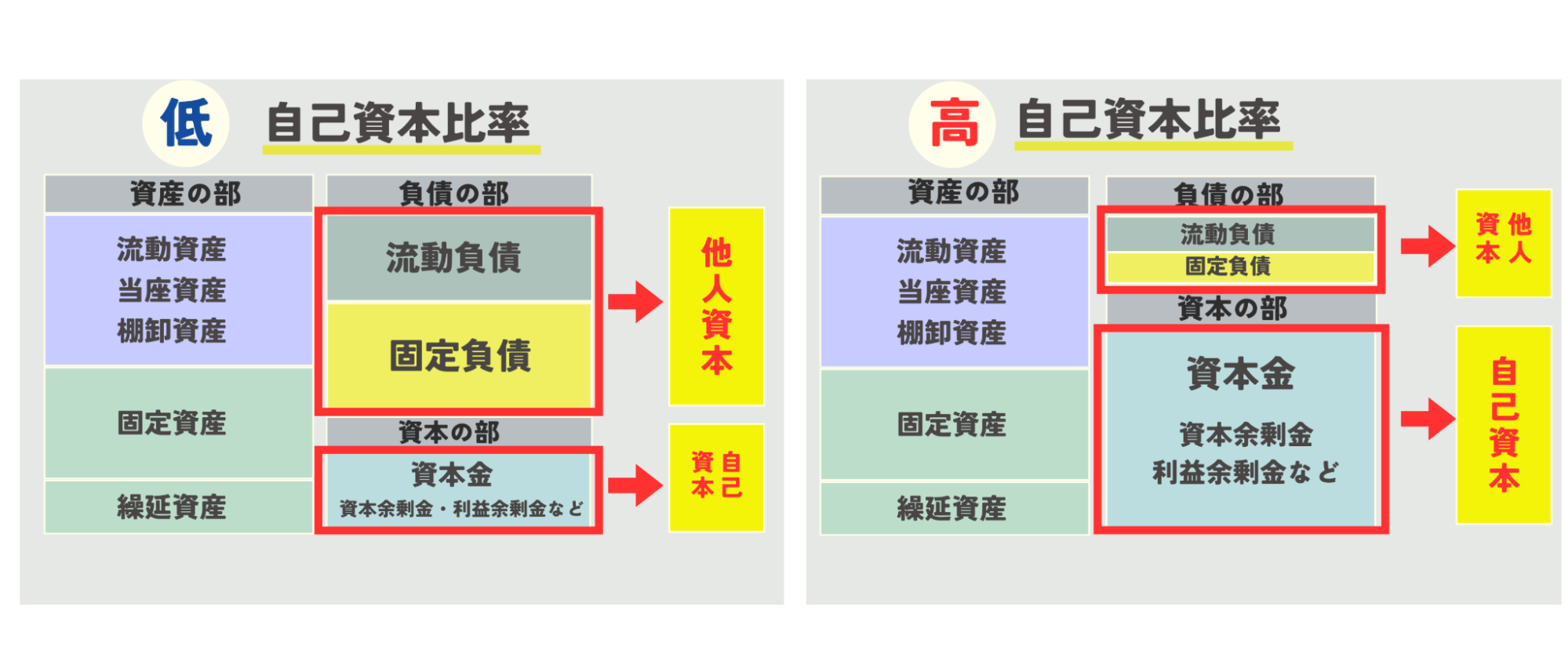

自己資本比率とは、簡潔に説明すると、会社の財産のうち返済する必要がない自身のお金の割合を示すものです。

貸借対照表上で負債の部に計上されるものを「他人資本」、資本の部に計上されるものを「自己資本」と呼びます。この2つを足したものが総資本で、総資本に占める「自己資本」の割合が自己資本比率です。

財政状態を健全に保つためには、自己資本比率の意味や計算方法を知る必要がありますので、詳しく解説します。

一般的には、自己資本比率が低いと財務状況が不安定であり、高いと安定しているというイメージを持たれます。そのため、自己資本比率は、会社の財務状況がどのくらい安定しているのかを示す指標であるといえます。

なお、他人資本と自己資本は、具体的には以下のようなものを指します。他人資本は返済の必要がありますが、自己資本は基本的に返す必要はありません。

| 他人資本 | 短期借入金 支払手形 買掛金 長期借入金 社債 など |

| 自己資本 | 資本金 利益余剰金 など |

自己資本比率が低い場合は、銀行からの借入れ等に依存していることが多いため、たとえ利益が出ても返済に充てる必要があり、会社の手元資金が増えません。

一方で、自己資本比率が高いと返済に回すお金が少ないため、利益が手元に残りやすくなります。

ただし、自己資本比率が低くても経営が安定しているケースもあれば、自己資本比率が高くても倒産リスクを抱えるケースもあります。

たとえば、事業拡大のために積極的に資金を借入れた会社が、新しい事業から利益を順調に上げて返済をすすめているケースでは、自己資本比率が低くても経営が安定しているといえるでしょう。

一方で、自己資本比率を上げることを優先するあまり借入金の返済を積極的におこなうと、手元にお金が残らないというリスクが発生します。

このようなケースでは、手元のキャッシュが不足することで不測の事態に対応できず、倒産リスクを伴うためとても危険です。

そのため、自己資本比率だけにこだわるのではなく、1つの目安として財務状況を総合的に考慮し、健全な経営を目指すことが重要です。

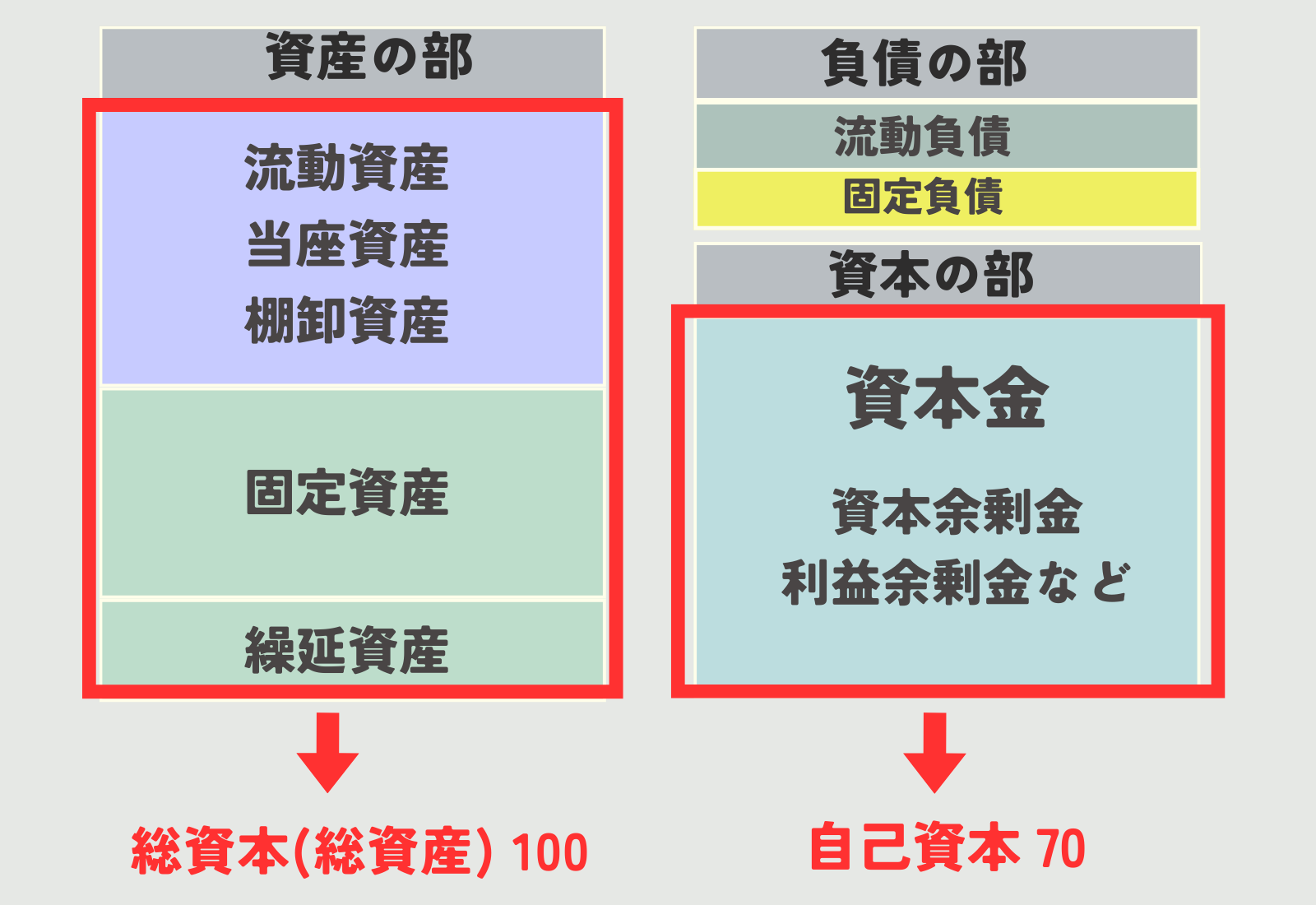

自己資本比率は、総資産の額のうち自己資本(純資産の額)が占める割合を表します。

総資産の額は、貸借対照表の資産の部に計上される現預金、固定資産などのすべての資産の合計です。また、自己資本は資本の部に計上され、基本的には返済の必要のないお金です。

詳細は、下の図をご覧ください。

図を例に自己資本比率を計算すると、以下のとおりとなります。

(自己資本)70 ÷(総資本)100 × 100=(自己資本比率)70%

自己資本比率は、会社の規模や業種によって異なりますが、一般的には高ければ高い方がよいとされています。ここでは、自己資本比率の具体的な目標値や、リスクが高くなる目安についても解説します。

一般的に、小規模企業の自己資本比率は大企業と比べると低くなる傾向にあります。

大企業は銀行からの借入れ以外に、株式を発行して資金調達をすることができますが、小規模企業は金融期間からの借入れに依存している場合が多いため、自己資本比率が低くなるのです。

なお、財務省の資料の中に企業規模ごとの自己資本比率が公表されており、令和4年度の内容をまとめると下表のようになります。

| 企業規模 | 自己資本比率 |

| 大企業 (資本金10億円以上) |

42.8% |

| 中規模企業 (資本金1000万円以上1億円未満) |

41.4% |

| 小規模企業 (資本金1000万円未満) |

19.6% |

※ここでの大企業とは資本金10億円以上、中規模企業とは資本金1000万円以上1億円未満、小規模企業とは資本金1000万円未満とします

このように、大企業より小規模企業の方が自己資本比率が低いことがわかります。必ずしも大企業の数字を目安にする必要はありませんが、少しでも高くなるよう意識することが大切です。

長期的な経営を考えると、自己資本比率が「50%以上」あれば安全といえるでしょう。

中小企業庁による実態調査では、令和3年度の全産業の加重平均値は40.13%となっていますが、中小企業は、資金調達などの経済面において不安定な要素が多いため、40%より高めの50%を目安にしておくと安全です。

自己資本比率が50%以上あれば、負債よりも自己資本が多い状態のため、突発的な資金トラブルなどにもすぐに対応することができるでしょう。

前述したとおり、安定経営のためには、自己資本比率が50%以上が望ましいでしょう。

ただし、業種によってはより高い比率を目指す必要がありますし、反対に、より低い比率でも問題ない場合もあります。

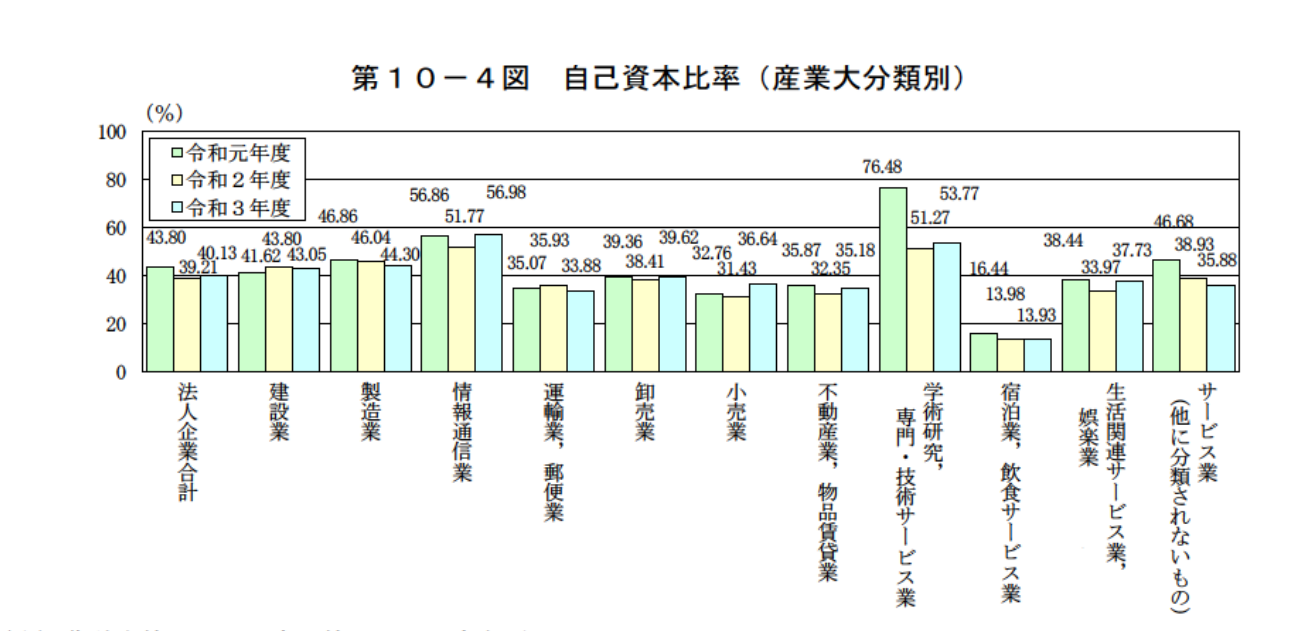

業種別の自己資本比率の平均値の推移を中小企業庁が公表しているので、確認してみましょう。

このように、ほとんどの業種の自己資本比率は40%前後ですが、56.98%の情報通信業、53.77%の学術研究業、13.93%の宿泊業、飲食サービス業のような業種も存在します。

自己資本比率が高い業種は、一般的に、土地や建物などの大規模な設備投資をおこなう必要がないことが影響していると考えられます。また、情報通信業はIT関連の会社が多く、デジタル化の推進により利益を生み出しやすいことも自己資本比率を上げる要因になっているといえるでしょう。

宿泊業や飲食サービス業は、ホテルや旅館などを建てるための土地や建物を購入しなければなりません。そのため高額な設備投資が必要となり、借入金額が大きくなることが自己資本比率が低い要因と考えられます。

また、娯楽に関連する業種のため、個人の趣味の変化や社会的な事象による影響を受けやすく、利益を安定させるのは容易ではありません。さらに、施設は購入だけでなく、維持するためにも多額の借入れが必要であるため負債を減らすのが難しく、このことも自己資本比率の低さにつながっているといえるでしょう。

このように、自己資本比率は業種によって異なるため、自社の状況を考慮したうえで個別に考えることが大切です。

業種によりますが、一般的には、自己資本比率が20%以下の場合、企業は危険な状態にあるといえるでしょう。これは、負債が大きく返済リスクを抱えている状態です。

さらに10%以下になると、より危険な状態で倒産リスクが高まるため、早めに対策をとることが大切です。

自己資本比率が低い場合、経営が不安定になり倒産の危険性が高まります。ここでは、具体的にどのような影響があるのかについて解説します。

自己資本比率が低い状態が長く続くと、債務超過に陥るリスクが高まり、経営状態が悪化する可能性があります。

借入が多いということは、利息の支払いも大きな負担になっているはずです。そのため、本業で利益が出ても借入金の返済や利息の支払いに充てなければならず、事業全体では利益を増やすことが難しい状況といえるでしょう。

また、債務超過の状態では、銀行から追加で融資を受けることが難しい場合があります。そのため経営は悪化し、倒産するリスクがより高まります。

新たな設備投資や新事業を始めるために資金が必要となったとき、自己資本比率が低いと自由に使える資金が少ないことが多いため、投資ができず成長機会を失う可能性があります。

一方で、返済する必要のない自己資本が多い場合は、会社のために自由に使える資金が多いため、積極的に新たなビジネスへの挑戦ができるでしょう。

このように、自己資本比率が低いと新事業が展開できず、利益を拡大することが難しい場合があります。

会社の経営を安定させるには、自己資本比率を適正な水準に保たなければなりません。ここでは、自己資本比率を改善する具体的な方法を「4つ」紹介します。

自己資本比率を改善するための理想的な方法は、利益を増やすことです。

安定して利益が出ていれば、借入を返済することができます。その結果、純資産の割合が高まり、自己資本比率の改善が期待できます。

また、利益をこつこつ積み上げていけば、銀行からの資金に頼ることなく新たなビジネス展開のための資金を調達できるようになり、企業のさらなる成長につながるでしょう。

なお、一部の経営者には、税金の支払いを抑えるために利益を出さないようにしている方もいるようです。

このようなケースは、仮に銀行から融資を打ち切られた場合、経営状態は一気に悪化する恐れがあります。短期的には税金を抑えることができるかもしれませんが、長期的に見ると経営の不安定性を高めることになり、経営危機に陥る可能性があるのです。

利益を生み出すのは簡単ではないかもしれませんが、経営上、重要な課題です。効率的なコスト管理、売上の増加、新しい市場への進出、製品やサービスの改善など、利益を増やすための戦略は多岐にわたります。こうした取り組みを続け、利益を追求していくことが大切でしょう。

前述のとおり、自己資本比率の計算では、総資産の額(総資本)が分母になるため、総資産を減らすことで自己資本比率を高めることができます。

たとえば、使用していない土地や建物などの固定資産を売却することで、自己資本比率を改善できることがあります。さらに、売れたお金で借入を返済できるかもしれません。

他にも、長期間売れずに在庫として保管している商品があれば、思い切って処分することで総資産を減らすことができます。また、売掛金や未収金を積極的に回収したり、回収が見込めないものは貸倒損失で処理したりすることも有効です。

不要な資産の処分によって売却収入が発生した場合は、そのお金で借入等を返済しましょう。負債を減らすことで、自己資本比率を向上させることができます。

なお、銀行からの借入れには利息がかかるため、できるだけ早く返済することで余計な利息を支払う必要がなくなります。そのため、利息が高い借入れを優先して返済することも大切です。

また、買掛金の支払いスケジュールを改善し、早めに返すことで負債を早く減らすことができます。このとき、キャッシュフローに影響を与えないタイミングで支払うことが大切です。支払期日目前で返済をおこなうよりも、早めに支払った方が取引先の印象も良くなるでしょう。

増資をおこなうことで資本金を増やし、自己資本比率を上げることができます。

増資は、銀行からの借入れとは異なり返済の必要がなく、お金の使い道を限定されることもありません。増資によって資金調達をおこなえば、負債を返済して自己資本比率を改善することができるほか、会社の事業資金に利用するなど、成長のために投資することも可能でしょう。

ただし、経営状態が良くない場合は第三者からの出資は期待できないため留意しましょう。

自己資本比率は会社の財務状況を示す重要な指標です。自己資本比率が低いと、外部からの評価に大きな影響を与えます。特に、銀行審査と株式の評価において重要視されるため、注意が必要です。

銀行が融資をおこなう際は、自己資本比率を厳しくチェックします。銀行は、自己資本比率が高い会社を、経営が安定していると判断するからです。特に、自己資本比率が40%以上の会社は優良企業とみなされ、融資が受けやすくなるようです。

自己資本比率が高い場合は、急な社会情勢の変化により利益が減少したり、取引会社の倒産により売掛金の回収ができなくなったりするなどの経済的な危機に直面しても、自己資本により解決できる力があると評価され、銀行からの信頼を獲得しやすくなります。

一方で、自己資本比率が低い場合は、財務面でのリスクが高いとみなされます。その結果、融資を受けられなかったり、利息や返済期間などを希望する条件で進められなかったりするかもしれません。

多くの投資家は、安定した利益を得るために自己資本比率を重視しているようです。

倒産リスクがある会社の株はできれば避けたいと考えているため、自己資本比率の高い会社は財政状態が健全であると判断され、魅力的な投資先として好まれる傾向があります。

そのため、自己資本比率の高い会社の株式は、株価が上昇する可能性が高まります。一方で、自己資本比率が低いと、将来的な資金繰りの不安や経営の不安定さが懸念され、株式の評価額が下がることも考えられるでしょう。

事業がうまくいき、利益を生み出せるようになると、会社の資金は潤沢になります。資金に余裕ができると、借入金の繰り上げ返済を検討することがあるでしょう。

先に、自己資本比率を上げるために、余剰資金で借入金の返済をする方法を紹介しましたが、借入金の繰り上げ返済が効果的かどうかは会社の状況で異なります。

たとえば、金融機関からこれ以上借り入れができない状態であれば、余剰資金は繰り上げ返済に充てず保有しておく方が望ましいでしょう。余剰資金を、新規事業等に使うことができるからです。

この記事では、自己資本比率の計算方法や理想的な目安、財政状態を改善する方法について詳しく解説しました。

自己資本比率は、長期的な経営の安定を目指す上で50%以上が望ましいとされており、20%以下になるとリスクが高まります。

ただし、自己資本比率だけにこだわるのではなく、自社の状況を総合的に考慮しながら、健全な財政状態を目指すことが大切です。

自社にとってベストな自己資本比率を把握し改善していくことで、持続可能な発展が期待できるでしょう。

SMC税理士法人では、金融機関OBや税理士をはじめ経験豊富なプロが御社の円滑な 資金繰り をサポートいたします。お電話やお問い合わせフォームから相談可能ですので、ぜひお気軽にご相談ください。

このコラムの著者 : 舩田 卓

1972年愛媛県生まれのA型。 愛媛県立松山商業高校卒業後、東京IT会計専門学校に進学。 在学中に税理士試験を全国最年少20歳で合格。 そのまま専門学校の専任講師となり、税理士試験の受験指導を担当。 22年間務めた講師の道から飛び出しSMC税理士法人に入社。

コロナ融資の返済がスタート、どう返済していきますか?

顧問契約なしで年一決算と税務申告のみを税理士に頼むメリット・デメリット

正しい帳簿の付け方とは!記帳のポイントやよくある失敗例についてもわかりやすく解説!

確定申告が無申告だから税務署から連絡が来た!どうすればいい?

助けて!確定申告、帳簿をつけていない・・・。

インボイス制度を分かりやすく解説!適格請求書発行事業者にならないとどうなる?

インボイス制度がフリーランスに与える影響と対策をわかりやすく解説!

インボイス制度は一人親方にどう影響する?緩和措置も踏まえた具体的な影響と対策方法を解説!

freee、既存の会計ソフトでインボイス対応できる「freee経理」の提供を開始

減税政策ってなに?減税政策の基礎から歴史とメリットを徹底解説!

経営者のための経営戦略ガイド|財務指標を知るべき理由と基本的な見方を徹底解説

経理業務をテレワーク化できる?導入方法や具体的なポイントを詳しく解説!

小規模宅地等の特例ってなに?土地を相続するときのチェックポイントをわかりやすく解...

利益を知ると損益計算書が読めるようになる!経営に活かすポイントについても詳しく解...