おすすめ記事

投稿日:2018年09月01日

更新日:2021年05月01日

この記事を読むのに必要な時間は約 2 分です。

現金出納帳や預金出納帳をつけていると、これはどうやって入力したら良いの?と迷われることがあると思います。

そんなときの参考にして頂ければ幸いです。

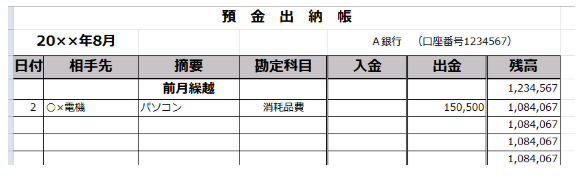

上記のような現金出納帳を税理士事務所に提出すると、パソコン購入の明細を要求されます。

なぜでしょうか。

それは金額によって「会計上」も「税務上」も取り扱いが変わってくるからです。

エクセル給与台帳作成方法、アナログ経理をエクセルへ移行備品の購入が10万円未満の場合は、「消耗品費」等の科目で、経費として一括で処理します。

貸借対照表には計上されず、損益計算書のみで完結します。

「一括償却資産」という資産科目として処理することが出来ます。

これは貸借対照表に計上されます。

一括償却資産は、耐用年数に関係なく、3年で均等に経費(減価償却費)として配分されます。

なお一括償却資産は、償却資産税の対象にはなりません。

「少額減価償却資産」として、取得した年度に全額を経費で処理することが出来ます。

一括償却資産と異なり、償却資産税の対象になりますのでご注意ください。

また「少額減価償却資産」として処理できる限度額が決まっており、1事業年度で300万円までしか適用できません。

※ 個人事業・法人共に、青色申告法人である中小企業者等の適用の条件を満たしているか否かの確認も必要です。

※ 少額減価償却資産の損金算入特例は、税制改正により適用期間が延長になっている制度です。適用期間が終了すると使えなくなりますのでご注意ください。

減価償却資産(固定資産)として資産計上をします。

「少額減価償却資産」のように一括で経費に計上することは出来ず、耐用年数に基づき、減価償却費として経費にしていきます。

10万円以上~30万円未満の資産取得の場合は、一括償却資産や少額減価償却資産として処理することが出来ますが、固定資産として資産計上してもかまいません。

表にまとめると次のようになります。

取得資産の金額によって様々な処理方法があります。

決算書にも税額にも大きくかかわってくるので、慎重に判定しましょう。

SMC税理士法人では、金融機関OBや税理士をはじめ経験豊富なプロが御社の円滑な 帳簿・決算書作成 をサポートいたします。お電話やお問い合わせフォームから相談可能ですので、ぜひお気軽にご相談ください。

このコラムの著者 : 曽根 詩央里

1990年岐阜生まれのB型。 中京大学・大学院に在学中、大原専門学校に通い税理士講座を受講。 大学院卒業後、SMC税理士法人に入社。 実務経験を積み、2017年税理士登録。現在税務の他、先行経営(MAS監査)を通じてお客様の経営支援を行っている。

コロナ融資の返済がスタート、どう返済していきますか?

顧問契約なしで年一決算と税務申告のみを税理士に頼むメリット・デメリット

正しい帳簿の付け方とは!記帳のポイントやよくある失敗例についてもわかりやすく解説!

確定申告が無申告だから税務署から連絡が来た!どうすればいい?

助けて!確定申告、帳簿をつけていない・・・。

インボイス制度を分かりやすく解説!適格請求書発行事業者にならないとどうなる?

インボイス制度がフリーランスに与える影響と対策をわかりやすく解説!

インボイス制度は一人親方にどう影響する?緩和措置も踏まえた具体的な影響と対策方法を解説!

freee、既存の会計ソフトでインボイス対応できる「freee経理」の提供を開始

減税政策ってなに?減税政策の基礎から歴史とメリットを徹底解説!

経営者のための経営戦略ガイド|財務指標を知るべき理由と基本的な見方を徹底解説

経理業務をテレワーク化できる?導入方法や具体的なポイントを詳しく解説!

小規模宅地等の特例ってなに?土地を相続するときのチェックポイントをわかりやすく解...

利益を知ると損益計算書が読めるようになる!経営に活かすポイントについても詳しく解...