おすすめ記事

投稿日:2018年11月17日

更新日:2022年09月27日

この記事を読むのに必要な時間は約 3 分です。

建築業の経理の方は、通常の業種と異なる勘定科目が出てきます。

完成工事高、完成工事原価、未成工事支出金、未成工事受入金等がそうです。

しかし難しく考える必要はありません。このコラムでは建築経理をカンタンに理解してもらいましょう。

「新築の家を1軒建てる」という受注をしてからのお金の流れで考えていくと、とても良く分かります。

①契約時に契約金を受け取った ・・・ 「未成工事受入金」

まだ商品を受け渡していないので売上ではありません。完成するまでに受け取ったお金はこの勘定科目に入れておきます。

現預金 / 未成工事受入金

②材料費と外注費を支払った ・・・ 「未成工事支出金」

①と同様、まだ商品が完成していないので、材料費や外注費には計上しません。完成するまでに支払ったお金はこの勘定科目に入れておきます。

未成工事支出金 / 外注費・材料費(現預金)

③現場の経費を支払った ・・・ 「未成工事支出金」

こちらも②と同様、まだ完成していない売上に対する経費なので、この勘定科目です。

未成工事支出金 / 消耗品費など(現預金)

④家が完成した ・・・ 「完成工事高」「完成工事原価」

今まで受け取っていたお金、最後に受け取ったお金は、ようやく「完成工事高」となります。

同様に、今まで支払ったきたお金、最後に支払ったお金は「完成工事原価」に振替えます。

未成工事受入金 / 完成工事高

完成工事原価 / 未成工事支出金

と、非常に分かりやすいように思えますが、実際の経理はこんなに簡単ではありませんよね。

なぜなら建てている家はこの1軒だけでなく、他にも修理やリフォーム等に関わる、さまざまな支払いも同じ取引先へ支払うことも多く、その支払いまで「未成工事支出金」に入れるわけにはいきません。

そこで必要になるのが「工事台帳」です。

工事台帳は、受け取ったお金と支払ったお金の他、かかった経費を、完成するまで記帳していく帳簿です。「未成工事受入金」「未成工事支出金」が一目で分かります。

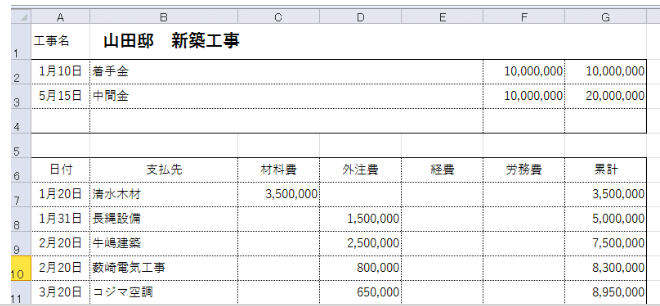

下記の山田邸の工事台帳を見てみましょう。

着手金と中間金で20,000千円を受け取っています。これが「未成工事受入金」です。

そして材料費や外注費、経費として9,548千円を支払っています。またこの現場に18日間関わっている社員の労務費が270千円あります。この合計9,818千円が「未成工事支出金」です。

建築経理を難しく思うのは、完成していない商品のお金をもらったり、支払ったりすることなのです。

このお金を、完成するまで損益計算書に計上しない、つまり貸借対照表にしておく処理が必要になります。具体的には下記のような仕訳処理を行います。

現金預金 20,000千円 / 未成工事受入金 20,000千円

未成工事支出金 9,818千円 / 期末未成工事支出金 9,818千円

「完成しないうちは、損益計算書から抜く!」

「完成したら、損益計算書に移す!」

建築経理は工事台帳を使って、こんな処理をしているのです。

SMC税理士法人では、金融機関OBや税理士をはじめ経験豊富なプロが御社の円滑な 帳簿・決算書作成 をサポートいたします。お電話やお問い合わせフォームから相談可能ですので、ぜひお気軽にご相談ください。

このコラムの著者 : 菱刈 満里子

大学卒業後、大手証券会社、文部科学省研究室秘書等を経験後SMC税理士法人に入社。 会計・税務業務に13年間携わった後、経営計画を中心とした未来経営に軸足を移す。 のべ150社以上の経営計画を作成、経営支援を行っている。

コロナ融資の返済がスタート、どう返済していきますか?

顧問契約なしで年一決算と税務申告のみを税理士に頼むメリット・デメリット

正しい帳簿の付け方とは!記帳のポイントやよくある失敗例についてもわかりやすく解説!

確定申告が無申告だから税務署から連絡が来た!どうすればいい?

助けて!確定申告、帳簿をつけていない・・・。

インボイス制度を分かりやすく解説!適格請求書発行事業者にならないとどうなる?

インボイス制度がフリーランスに与える影響と対策をわかりやすく解説!

インボイス制度は一人親方にどう影響する?緩和措置も踏まえた具体的な影響と対策方法を解説!

freee、既存の会計ソフトでインボイス対応できる「freee経理」の提供を開始

減税政策ってなに?減税政策の基礎から歴史とメリットを徹底解説!

経営者のための経営戦略ガイド|財務指標を知るべき理由と基本的な見方を徹底解説

経理業務をテレワーク化できる?導入方法や具体的なポイントを詳しく解説!

小規模宅地等の特例ってなに?土地を相続するときのチェックポイントをわかりやすく解...

利益を知ると損益計算書が読めるようになる!経営に活かすポイントについても詳しく解...