クレカ積立とは投資信託の積立をクレジットカードで決済できるサービスです。

証券会社によってはクレカ積立に利用できるカードの種類が限られているケースもあるため、利用したい証券会社に対応したカードを選ばなければいけません。

クレジットカードと証券会社の組み合わせによっては、投資をしつつポイント還元も受けられるのが魅力です。

本記事ではクレカ積立を始めたい人に向けて、以下の内容を取り上げました。

- クレカ積立におすすめのクレジットカード

- クレカ積立の基礎知識

- クレカ積立のメリットとデメリット

自分に合うクレジットカードが見つかるよう、クレカ積立におすすめのポイントが貯まりやすいカードを16種類厳選して紹介。

クレカ積立の基礎知識やメリットとデメリットも解説しました。

スムーズに投資を始められるよう申込前に確認し、自分にぴったりの1枚を見つけましょう。

本サイトが独自に調査したクレカ積立におすすめのクレジットカードは以下の通りです。

クレカ積立におすすめのポイントが貯まるクレジットカード一覧

クレカ積立におすすめの、ポイントが貯まりやすいクレジットカード一覧は以下の通りです。

| おすすめのクレジットカード | 年会費(税込) | 対応している証券会社 | クレカ積立のポイント還元率 | 通常のポイント還元率 | ポイント投資 |

|---|---|---|---|---|---|

|

JCBカード W

|

無料 | ・松井証券 ・SBI証券 |

最大0.5% | 1.0% | 〇 |

三菱UFJカード |

無料 | 三菱UFJeスマート証券 | 0.5% | 0.5% | × |

楽天カード |

無料 | 楽天証券 | 0.5%~1.0% | 1.0% | 〇 |

みずほ楽天カード |

永年無料 | 楽天証券 | 0.5%~1.0% | 1.0% ※一部ポイント還元の対象外、または還元率が異なる場合あり |

〇 |

マネックスカード |

550円 ※初年度無料 ※前年1度でも利用があれば2年目以降も無料 |

マネックス証券 | 0.2%~1.1% | 1.0% | 〇 |

dカード |

無料 | マネックス証券 | 0.2%~1.1% | 1.0% | 〇 |

三井住友カード(NL) |

永年無料 | SBI証券 | 最大0.5% | 0.5% | 〇 |

セゾンゴールド・アメリカン・エキスプレス・カード |

11,000円 ※年間1回1円以上の利用で翌年度の年会費が無料 |

大和コネクト証券 | 0.5% | 0.75% ※海外利用は1.0% |

〇 |

三井住友カード ゴールド(NL) |

5,500円※1 | SBI証券 | 最大1.0%※2 | 0.5% | 〇 |

楽天ゴールドカード |

2,200円 | 楽天証券 | 0.75%~1.0% | 1.0% | 〇 |

au PAY カード |

無料 | 三菱UFJeスマート証券 | 0.5% | 1.0% | 〇 |

PayPayカード |

無料 | PayPay証券 | 1.0% | 0.7% | 〇 |

dカード GOLD U |

3,300円 ※条件を満たすと実質無料 |

マネックス証券 | 0.2%~1.1% | 1.0% | 〇 |

アプラスゴールドカード |

5,500円 ※初年度無料 |

SBI証券 | 1.0% | 1.0% | × |

TOKYU CARD ClubQ JMB ゴールド |

6,600円 | SBI証券 | 1.0%~3.0% | 1.0% | × |

JCBゴールド |

11,000円 | ・松井証券 ・SBI証券 |

最大1.0% | 0.5% | 〇 |

※1 年間100万円のご利用で翌年以降の年会費永年無料

※1 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

証券会社によっては利用できるクレジットカードが限られるケースもあり、ポイント還元率も異なります。

自分が利用したい証券会社で利用できるクレジットカードを選び、スムーズに投資を始めましょう。

JCBカード Wはクレカ積立をする証券会社が2社から選べる

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.jcb.co.jp/ |

| 年会費(税込) | 無料 |

| 対応している証券会社 | ・松井証券 ・SBI証券 |

| クレカ積立のポイント還元率 | 最大0.5% |

| 通常のポイント還元率 | 1.0% |

| ポイント投資 | 〇 |

JCBカード Wでは、クレカ積立をする証券会社が以下の2社から選べます。

通常1つのクレジットカードで対応できる証券会社は1種類のみのため、以下の人にぴったり。

- 選択肢を増やしたい

- 2社からポイント還元を受けたい

選択肢が2種類あれば、より自分の希望に合う投資商品の取り扱いがある証券会社を選べます。

JCBカード Wで選択できる証券会社は以下の2社です。

| 証券会社 | 積立設定締め日 | 積立注文発注日 | 最低積立金額 |

|---|---|---|---|

| 松井証券 | 毎月10日 | 翌月1日 | 100円~ |

| SBI証券 | 毎月9日 | 翌月7~9日 | 100円~ |

異なるのは積立設定締め日や積立注文発注日のみで、両社とも最大のポイント還元率は0.5%と差がありません。

ポイント還元率はクレカ積立以外のクレジットカードの決済額によって以下の通り決まります。

| 月間ショッピング利用額 | クレカ積立のポイント還元率 | ポイント還元対象となる積立額の上限 |

|---|---|---|

| 5万円未満 | 付与なし | ― |

| 5万円以上10万円未満 | 0.5% | 10万円 |

| 10万円以上 | 20万円 |

月間ショッピング利用額が5万円未満だと、クレカ積立でポイント還元が受けられません。

公共料金や日常的な支払いをJCBカード Wにまとめ、条件クリアを目指しましょう。

例えば家賃を支払うだけでも、条件を満たせる可能性もあります。

JCBカード Wがあれば2つの証券会社に同時投資もできる

JCBカード Wを保有している人は、松井証券とSBI証券の両方に同時投資もできます。

例えば松井証券とSBI証券にそれぞれ5万円ずつ投資して、10万円分までポイント還元を受けるといった投資方法にも対応。

月間ショッピング利用額が10万円以上なら20万円までポイント付与が受けられるため、両方の証券会社に10万円ずつ投資しても構いません。

証券会社を併用できれば、万が一のシステムトラブル時に取引できないリスクを下げられます。

2つの証券会社を利用するためにクレジットカードを増やす手間もかからず、管理しやすいです。

1つのクレジットカードで2つの証券会社を利用したい人は、JCBカード Wを利用しましょう。

JCBカード Wは通常のポイント還元率が2倍のカード

JCBカード Wは18歳から39歳までを対象とした若者向けのクレジットカードで、一般のJCBカードと比較してポイント還元率が2倍の1.0%になります。

通常のショッピングでもポイントが貯まりやすく、効率的にポイントを獲得したい人向け。

通常の還元率にもこだわってクレカ積立をするなら、JCBカード Wを選びましょう。

JCBクレカ積立

の公式サイトへ

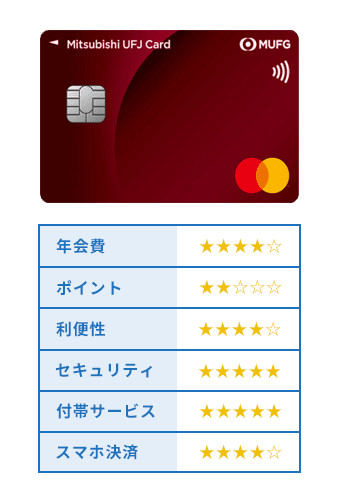

三菱UFJカードは三菱UFJeスマート証券でポイントを獲得できる

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 無料 |

| 対応している証券会社 | 三菱UFJeスマート証券 |

| クレカ積立のポイント還元率 | 0.5% |

| 通常のポイント還元率 | 0.5% |

| ポイント投資 | × |

三菱UFJカードは三菱UFJeスマート証券のクレカ積立でポイントを獲得できるクレジットカードです。

三菱UFJeスマート証券は旧auカブコム証券で、2025年2月1日に名称が変更されました。

三菱UFJカードを利用してクレカ積立をすると、毎月の積立額に応じてグローバルポイントが貯まります。

利用手続きが手軽で、クレジットカードを証券口座に登録すれば積立が開始され、毎月手続きを行う必要はありません。

年会費無料のクレジットカードで維持コストはかからず、入金の手間をかけずに投資できるため、忙しい人でも無理なく始められます。

ポイントによる投資信託の積立には対応していないので、貯めたポイントは以下の方法で利用しましょう。

- グローバルポイント Walletへチャージしてのショッピング

- Amazonギフトカードやサーティワン デジタルギフトなどの電子ギフト券に交換

- Pontaポイントや楽天ポイントに移行

- カードの利用代金に充当

貯まったポイントはショッピングやカード代金にも充当でき、利便性が高いです。

三菱UFJeスマート証券でクレカ積立をするなら、三菱UFJカードを選びましょう。

三菱UFJeスマート証券の利用でショッピングの還元率がアップ

三菱UFJeスマート証券でクレカ積立をすると、普段のショッピングでポイント還元率がアップするケースもあります。

ポイント還元率アップの条件は以下の通りです。

- 三菱UFJカードの支払い口座を三菱UFJ銀行に設定する

- MUFGカードアプリからエントリーする

- 三菱UFJeスマート証券のプレミアム積立®(投信)で1万円以上利用する

- 三菱UFJダイレクトアプリで口座連携する

三菱UFJカードの支払い口座を三菱UFJ銀行に設定した上でアプリからエントリーすると、ポイント還元率アップの対象となります。

プレミアム積立®(投信)とは、毎月100円以上の単位で投資信託を積み立てできるサービスです。

1万円以上の利用と口座連携の手続きを行えば、普段のショッピングで1.0%ポイント還元率がアップします。

MUFGカードアプリログインや月5万円以上のカード利用でも0.5%ポイントアップの対象になるため、対象となる取引を確認して高還元を目指しましょう。

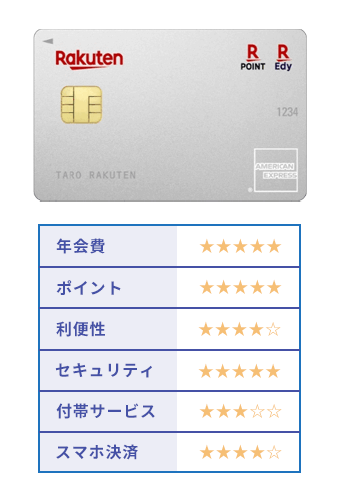

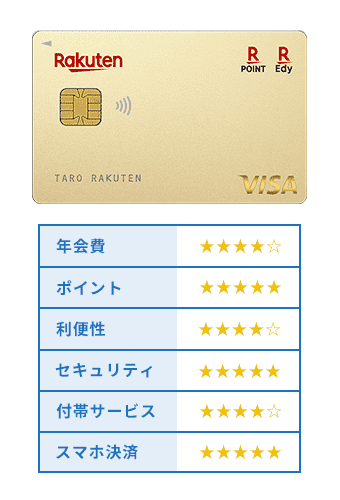

楽天カードは対象ファンドの保有でもポイント還元が受けられる

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 無料 |

| 対応している証券会社 | 楽天証券 |

| クレカ積立のポイント還元率 | 0.5%~1.0% |

| 通常のポイント還元率 | 1.0% |

| ポイント投資 | 〇 |

楽天カードは楽天証券で対象ファンドを保有しているだけでもポイント還元が受けられる、クレカ積立でのポイント還元率が高めのクレジットカードです。

対象ファンドとポイント還元率の例は以下の通り。

| 対象ファンド | ポイント還元率(年) |

|---|---|

| 楽天・プラス・オールカントリー株式 インデックス・ファンド | 0.017% |

| 楽天・プラス・S&P500 インデックス・ファンド | 0.028% |

| 楽天・プラス・日経225 インデックス・ファンド | 0.053% |

ファンドとは投資商品を指し、例えば楽天・プラス・日経225 インデックス・ファンドに毎月10万円投資すると、月50ポイント程度獲得できる計算です。

対象ファンドを保有するだけでポイント還元を受けられ、投資初心者でも無理なく達成できます。

利用する証券会社にかかわらず、投資信託に投資すると手数料を支払わなければいけません。

手数料はファンドによって異なり、楽天証券では代行手数料年4.0%以上の投資信託に投資すると1.0%の還元を受けられます。

対象ファンドの保有で手軽にポイント還元を受けたい人は、楽天カードを発行して楽天証券で投資を始めましょう。

楽天証券のクレカ積立で月3万円以上投資するとSUPでポイントアップ

楽天証券のクレカ積立で月3万円以上投資すると、楽天グループのポイントアッププログラム「SPU」でポイントが+0.5倍になります。

SUPでポイント還元をアップさせる条件は以下の通りです。

- 楽天証券で楽天ポイントコースに登録する

- マネーブリッジを設定する

- ポイントを1ポイント以上利用した上で月3万円以上投資する

楽天ポイントコースは、楽天証券の取引で貯まったポイントを楽天ポイントとして利用するコースです。

楽天証券ポイントコースを選ぶと、貯めたポイントをJMBマイルに交換する仕組みのため、コース選びを間違えないよう確認しましょう。

マネーブリッジは楽天銀行と楽天証券の間で自動入出金ができるサービスです。

月3万円以上投資する際は、1ポイント以上のポイントを利用しましょう。

例えばポイント2ポイントと現金29,998円の合計3万円でも構いません。

楽天証券で米国株式を1ポイント以上利用した上で月3万円以上購入すると、さらに還元率が+0.5倍になります。

楽天証券の利用によって楽天市場でのポイント還元率を高めたい人も、楽天カードを発行しましょう。

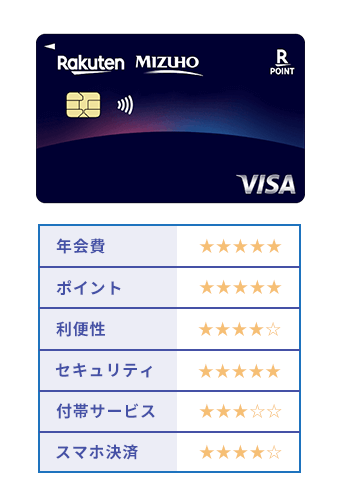

みずほ楽天カードはWで貯まったポイントを活用してお得にクレカ積立できる

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 永年無料 |

| 対応している証券会社 | 楽天証券 |

| クレカ積立のポイント還元率 | 最大1.0% ※代行手数料が年率0.4%(税込)未満の銘柄は0.5% |

| 通常のポイント還元率 | 1.0% ※一部ポイント還元の対象外、または還元率が異なる場合あり |

| ポイント投資 | 〇 |

みずほ楽天カードは、楽天証券のクレカ積立に利用できるクレジットカードです。

決済額に応じて最大1.0%※1の楽天ポイントがもらえます。

毎月の生活費の支払いにみずほ楽天カードをメインとして使用すると、ポイントをお得に活用して投資が可能。

例えば生活費として月84,000円分※2をみずほ楽天カードで利用すると、毎月約1,680円分※3のポイントが還元されます。

食費や家賃、光熱費、生活用品等をみずほ楽天カードにまとめれば、月の支払いが84,000円を超える人も多いでしょう。

さらに生活用品や食品を楽天市場で購入すればポイントが最大4%※4還元されるので、毎月2,000~3,000円ずつ貯めることもできます。

この分のポイントをクレカ投資に回せば、無料で投資ができ、さらに投資金額に応じて0.5~1.0%分のポイントを貯められます。

※1 代行手数料が年率0.4%(税込)未満の銘柄は0.5%

※2 みずほ楽天カードで年間100万円分支払いするとみずほ銀行での振り込みがお得になるため、その前提で試算

※3 2.0%で試算

※4 楽天市場で開催中のSPU(スーパーポイントアッププログラム)の特典を適用した場合

みずほ楽天カードは通常の楽天カードの2倍ポイントが貯まる

みずほ楽天カードはポイントがWで貯まるお得なクレジットカードです。

通常の楽天カードと異なり、楽天ポイントとみずほポイントがダブルで貯まります。

通常の楽天カードは100円で1ポイントですが、みずほ楽天カードなら100円で2ポイントとなり、倍お得に。

楽天ポイント1ポイントに加えてみずほポイントも1ポイント貯まり、通常の楽天カードの2倍のポイントがつきます。

さらにみずほポイントは楽天ポイントへと交換可能なので、ポイントを下記資金に回すことができます。

- 楽天証券で積立投資

- 楽天市場で買い物をする(ポイント最大4%※1還元)

- 楽天トラベルで旅行の予約をする

初めて楽天カードに入会する人は、新規入会&利用で合計5,000円相当のポイントがもらえます。

みずほ楽天カードの場合はさらに最大10,000円相当が進呈されます。※2

既に楽天カードを持っている人も、2枚目を発行可能。

2枚目作成&利用で500ポイント還元のキャンペーンも実施中なので、この機会にみずほ楽天カードを発行しましょう。

※1 楽天市場で開催中のSPU(スーパーポイントアッププログラム)の特典を適用した場合

※2 みずほ楽天カードWポイントプランの条件を満たした場合

みずほ楽天カードはみずほ銀行の取引もお得に

みずほ楽天カードを発行するには、みずほ銀行の口座開設が必要です。

みずほ楽天カードを利用すると、みずほ銀行の取引でも以下の特典※が受けられます。

- みずほ楽天カードの毎月の利用でATM手数料がお得に

- みずほ楽天カードを年間100万円以上利用で他行宛振込手数料がお得に

みずほ銀行はATM数がメガバンクNo.1なので、みずほ銀行をメインバンク、みずほ楽天カードをメインカードにしてお得に投資しましょう。

※みずほ銀行の会員制サービス「みずほマイレージクラブ」へ加入が必要(無料)

マネックスカードは5万円以下のクレカ積立なら還元率1.1%

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 550円 ※初年度無料 ※前年1度でも利用があれば2年目以降も無料 |

| 対応している証券会社 | マネックス証券 |

| クレカ積立のポイント還元率 | 0.2%~1.1% |

| 通常のポイント還元率 | 1.0% |

| ポイント投資 | 〇 |

マネックスカードは以下の通り積立額によってポイント還元率が変わり、5万円以下のクレカ積立なら還元率1.1%と高還元です。

| 積立額 | ポイント還元率 | ポイントの貯まり方 |

|---|---|---|

| 5万円以下 | 1.1% | 1,000円につき1ポイント、さらに100円につき1ポイント |

| 5万円超7万円以下 | 0.6% | 1,000円につき6ポイント |

| 7万円超10万円以下 | 0.2% | 1,000円につき2ポイント |

少額投資から始めて様子を見たい人にぴったり。

5万円以下の投資をするときは、1,000円につき1ポイントに加えて100円につき1ポイント追加され、実質還元率が1.1%になります。

積立額にかかわらず各金額に対するポイント還元率は同じになる仕組みで、例えば月10万円投資したときは合計730ポイント獲得できる計算です。

- 5万円以下の利用分550ポイント

- 7万円までの利用分120ポイント

- 10万円までの利用分で60ポイント

マネックスカードは年会費550円のカードですが、初年度無料、翌年以降も年1回以上の利用があれば年会費が発生しません。

マネックス証券でのクレカ積立も取引の対象で、投資を続ける限り実質年会費無料でカードを使い続けられます。

マネックスカードはポイントの使い勝手も良い

マネックスポイントは使い勝手も良く、投資信託の買い付け資金にも充当可能です。

1ポイント1円分として以下の他社サービスとも交換でき、まとまったポイントを貯めなくても使いたいときすぐに消費できます。

- dポイント

- Amazonギフトカード

- Pontaポイント

例えば以下の投資関連書籍とも交換できるので、元手をかけずに勉強したい人にも最適です。

- 1時間でマスター!マンガと図解でわかる 新NISAの教科書

- 勝ってる投資家はみんな知っている チャート分析

「ポイントを貯めたのはいいけれど使い道がない」といった心配もありません。

少額投資が希望の人やポイントの使い道も重視したい人は、マネックスカードを発行しましょう。

マネックスカードがあれば即時出金サービスの手数料負担も軽減できる

マネックスカードを保有していると、マネックス証券の即時出金サービス手数料330円が月5回まで無料になります。

急いで手元に資金が必要になったとき、すぐ証券口座から銀行口座に資金を移動できます。

日常生活で急にお金が必要になったときや、クレカ積立以外の投資をしていてすぐに投資商品を購入したいときに手数料をかけずに対応可能です。

証券口座の資金がすぐ必要になる可能性がある人も、マネックスカードを活用しましょう。

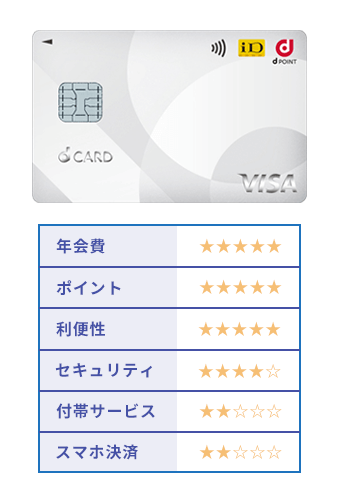

dカードはマネックス証券でのクレカ積立に利用できる

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 無料 |

| 対応している証券会社 | マネックス証券 |

| クレカ積立のポイント還元率 | 0.2%~1.1% |

| 通常のポイント還元率 | 1.0% |

| ポイント投資 | 〇 |

dカードを保有している人は、マネックス証券でのクレカ積立に利用できます。

クレカ積立のポイント還元率はマネックスカードと同様に以下の通りです。

| 積立額 | ポイント還元率 |

|---|---|

| 5万円以下 | 1.1% |

| 5万円超7万円以下 | 0.6% |

| 7万円超10万円以下 | 0.2% |

すでにdカードを保有している人やドコモユーザーは、ドコモと相性の良いdカードを利用すると日常生活でも幅広く役立てられます。

dカードには即時出金サービスの手数料が月5回まで無料になるサービスはありません。

即時出金の可能性がある人はマネックスカード、ドコモとの相性で選ぶならdカードを利用してマネックス証券でのクレカ積立を行いましょう。

dカード保有者は対象のプラン利用でドコモの料金が割り引かる

dカードを保有し、料金をdカードで支払っている人が対象のプランを契約していると、ドコモの利用料金が割り引かれます。

| 割引額 | 対象プランの例 |

|---|---|

| 220円 | ・ドコモ MAX ・ドコモ ポイ活 MAX ・ドコモ ポイ活 20 ・ドコモ mini など |

| 187円 | ・eximo ・eximo ポイ活 ・irumo ・5Gギガホプレミア ・5Gギガホ ・5Gギガライト ・ギガホプレミア など |

マネックス証券のクレカ積立でポイントを貯めつつ、携帯料金の割引も受けられると、節約効果が高いです。

dカードはdカード特約店やdポイント加盟店の利用でも割引やポイントアップ特典が受けられます。

dカード ポイントモールを経由すると、ネットショップで最大10.5倍のポイント獲得も可能です。

普段の生活でポイント還元率を高められるカードで、マネックス証券でクレカ積立をしたい人は、dカードを活用しましょう。

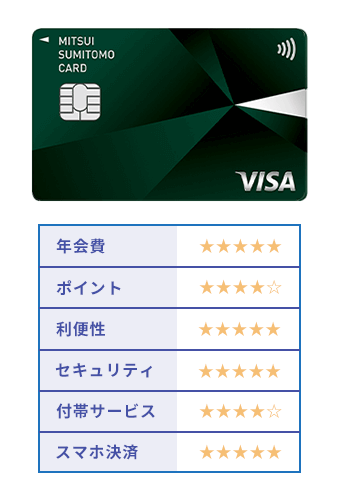

三井住友カード(NL)は年会費永年無料でクレカ積立によるポイント付与が受けられる

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 永年無料 |

| 対応している証券会社 | SBI証券 |

| クレカ積立のポイント付与率 | 最大0.5% ※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。 |

| 通常のポイント還元率 | 0.5% |

| ポイント投資 | 〇 |

三井住友カード(NL)は年会費永年無料で、SBI証券でクレカ積立に利用すると最大0.5%のポイント付与が受けられるクレジットカードです。

付与されるポイントの割合は、利用年数と前年度の決済額によって以下の通り決められています。

| 条件 | ポイント還元率 |

|---|---|

| カード入会初年度 | 0.5% |

| 2年目以降前年度の利用額が10万円以上 | 0.5% |

| 2年目以降前年度の利用額が10万円未満 | 付与なし |

カード入会初年度は無条件で還元率0.5%です。

2年目以降は前年度のクレジットカード年間利用額に応じてポイント還元率が異なる仕組みで、10万円以上利用すれば0.5%を達成できます。

年間10万円のショッピング利用なら月8,400円程度で達成でき、無理がありません。

クレジットカードをあまり利用しなくてもクレカ積立でポイント還元を受けたい人は、三井住友カード(NL)を発行しましょう。

三井住友カード(NL)は日常使いでポイントが貯まりやすい

三井住友カード(NL)は、日常使いでポイントの貯まりやすいカードです。

例えば対象のコンビニや飲食店で以下の支払い方法を利用すると、最大7%のポイント還元が受けられます。

- スマホのVisaのタッチ決済

- スマホのMastercardタッチ決済

セブン-イレブンなら7iDとの連携で最大10.0%還元も受けられ、日常的にコンビニの利用頻度が高い人に最適。

家族に三井住友カード会員がいるなら、誰か1人が代表者となって他の家族を招待するとポイント還元率がアップします。

日々の生活の中で効率的にポイントを貯めつつ、SBI証券のクレカ積立で資産形成を行いたい人は、三井住友カード(NL)を活用しましょう。

セゾンゴールド・アメリカン・エキスプレス・カードは大和コネクト証券でポイント付与の対象

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 11,000円 ※年間1回1円以上の利用で翌年度の年会費が無料 |

| 対応している証券会社 | 大和コネクト証券 |

| クレカ積立のポイント還元率 | 0.5% |

| 通常のポイント還元率 | 0.75% ※海外利用は1.0% |

| ポイント投資 | 〇 |

セゾンゴールド・アメリカン・エキスプレス・カードを発行すると、大和コネクト証券のクレカ積立でポイント付与の対象になります。

月間の積立額が5,000円以上なら金額にかかわらず0.5%の還元を受けられ、初めての投資が不安で少額投資から始めたい人にも最適。

様子を見ながら金額を引き上げれば、「投資のイメージが湧かない」「損失が出るのではないかと不安」といった人も無理なく投資を続けられます。

セゾンゴールド・アメリカン・エキスプレス・カードは前年度1回でも1円以上の利用があれば、翌年は11,000円の年会費がかかりません。

カードを使い続ければ、初年度11,000円のみの負担でゴールドカードを保有し続けられます。

通常のショッピングのポイントも、一般カードの0.5%よりも高い設定です。

- 国内の利用で0.75%

- 海外の利用で1.00%

貯まるポイントは永久不滅ポイントで、ポイントの有効期限もありません。

有効期限の心配もなく、少額しかクレジットカード決済をしない人でも保有しやすいです。

コストを抑えてゴールドカードを保有しつつ、大和コネクト証券でクレカ積立をしたい人は、セゾンゴールド・アメリカン・エキスプレス・カードを選びましょう。

セゾンゴールド・アメリカン・エキスプレス・カードは特典も豊富

セゾンゴールド・アメリカン・エキスプレス・カードは、年会費を無料にできるカードでありながら以下の通り特典も豊富です。

- 映画や旅行が最大66%OFF

- 星野リゾートで宿泊料金最大40%OFF

- アメックスブランド限定の会員キャッシュバック

- 有名ゴルフ場を最大15%割引で予約可能

- 空港ラウンジサービス

映画や旅行、宿泊で割引を受けられるだけではなく、アメックスブランド限定の特典として会員キャッシュバックも受けられます。

ゴルフをする機会が多い人には、50か国の有名ゴルフ場を最大15%割引で予約できる特典も魅力的。

空港ラウンジサービスもあり、旅行をする際も快適です。

クレカ積立ができるカードの特典も重視するなら、セゾンゴールド・アメリカン・エキスプレス・カードを活用しましょう。

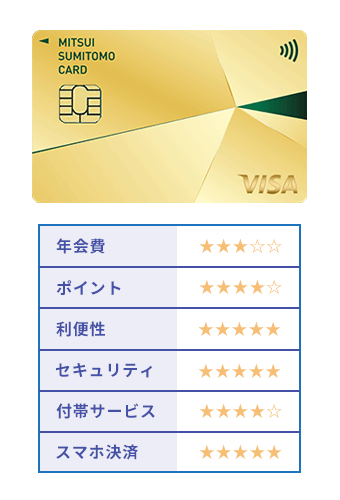

三井住友カード ゴールド(NL)はクレカ積立で最大1.0%の付与率も叶えられる

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 5,500円※1 |

| 対応している証券会社 | SBI証券 |

| クレカ積立のポイント付与率 | 最大1.0%※2 |

| 通常のポイント還元率 | 0.5% |

| ポイント投資 | 〇 |

※1 年間100万円のご利用で翌年以降の年会費永年無料

※1 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

三井住友カード ゴールド(NL)は、SBI証券のクレカ積立で最大1.0%の付与率も叶えられます。

クレカ積立のポイント付与率は、以下の通り前年度の利用額によって決まる仕組みです。

| 条件 | ポイント還元率 |

|---|---|

| カード入会初年度 | 1.00% |

| 2年目以降前年度の利用額が100万円以上 | 1.00% |

| 2年目以降前年度の利用額が10万円以上 | 0.75% |

| 2年目以降前年度の利用額が10万円未満 | 付与なし |

10万円以上と少額の利用でも0.75%のポイント還元を受けられ、年間100万円以上の決済をすれば1.0%のポイントが付与されます。

三井住友カード ゴールド(NL)は、クレジットカードの年間利用額が多い人にぴったりです。

年間100万円以上利用するには月84,000円程度決済する必要があります。

例えば家賃と公共料金をカード払いにすれば、無理にカードを使わなくても達成できる可能性も。

SBI証券での積立投資額は前年度の利用額には含まれないので、クレカ積立以外で年間100万円以上の利用を目指しましょう。

年間利用額によっては初年度の年会費負担のみでゴールドカードの特典が受けられる

三井住友カード ゴールド(NL)は前年度のショッピング利用額が100万円以上だと、年会費が永年無料になります。※

1度100万円の利用を達成すると、次年度以降は利用額を気にする必要がありません。

年会費が発生する初年度のうちに可能な限りクレジットカードで支払いをまとめ、100万円の利用を達成しましょう。

前年度100万円以上の利用を達成すると、継続特典として10,000ポイント付与されます。

100万円利用するとクレカ積立のポイント還元率もアップするので、年会費の面でもSBI証券を利用する上でもお得です。

ゴールド特典として空港ラウンジサービスやゴールドデスクのサービスも提供されます。

年間100万円以上クレジットカードで決済する予定があるなら、三井住友カード ゴールド(NL)を選びましょう。

※年間100万円のご利用で翌年以降の年会費永年無料

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

楽天ゴールドカードは楽天証券で10万円のクレカ積立をするとお得になりやすい

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 2,200円 |

| 対応している証券会社 | 楽天証券 |

| クレカ積立のポイント還元率 | 0.75%~1.0% |

| 通常のポイント還元率 | 1.0% |

| ポイント投資 | 〇 |

楽天ゴールドカードは楽天証券で10万円のクレカ積立をすると、一般カードと比較してお得になりやすいです。

楽天ゴールドカードは年2,200円の年会費が発生します。

楽天カードなら年会費無料のためコストはかかりませんが、楽天証券のクレカ積立で獲得できるポイントは0.5%です。

楽天ゴールドカードなら0.75%のポイント還元を受けられます。

1か月の投資額別に獲得できるポイントを、コストも含めて計算した結果は以下の通りです。

| クレジットカードの種類 | 月7万円 | 月8万円 |

|---|---|---|

| 楽天カード | 4,200ポイント | 4,800ポイント |

| 楽天ゴールドカード | 6,300−2,200=4,100ポイント相当 | 7,200−2,200=5,000ポイント相当 |

月7万円積み立てるときは、年会費を支払ったら楽天ゴールドカードの方が受け取れるポイントは少ないです。

月8万円の投資で、楽天ゴールドカードの方が多く還元を受けられます。

投資額が上限の10万円に近付くほど効率的にポイントの獲得が可能です。

楽天ゴールドカードも楽天カードと同様に、対象ファンドの保有でポイント還元を受けられる特典も適用されます。

楽天証券で月8万円以上のクレカ積立をする予定なら、楽天ゴールドカードを発行しましょう。

楽天ゴールドカードは手頃な年会費で特典が充実している

楽天ゴールドカードは2,200円と手頃な年会費で、以下の充実した特典を受けられます。

- 空港ラウンジサービス

- 楽天カードトラベルデスク

- 誕生日月に楽天市場でポイント4倍

- 楽天トラベル予約時にポイント還元率アップ

空港ラウンジサービスや、海外の現地デスクで旅行のサポートをしてくれる楽天カードトラベルデスクの利用によって、海外旅行をする際も快適です。

誕生日月には楽天市場でポイント獲得率がアップする特典もあり、毎年自分へのご褒美を購入する人や飲食を楽しむ人にもぴったり。

楽天証券でのポイント還元率をアップしつつ充実した特典を受けたい人は、楽天ゴールドカードを利用しましょう。

au PAY カードでクレカ積立をするとPontaポイントの還元がある

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 無料 |

| 対応している証券会社 | 三菱UFJeスマート証券 |

| クレカ積立のポイント還元率 | 0.5% |

| 通常のポイント還元率 | 1.0% |

| ポイント投資 | 〇 |

au PAY カードは、三菱UFJeスマート証券でクレカ積立をするとPontaポイントの還元が受けられます。

普段からPontaポイントを貯めている人と相性の良いクレジットカードです。

ポイント還元率は0.5%と一般的ですが、投資信託の月間平均保有残高に応じて最大0.24%のポイント還元を受けられる「資産形成プログラム」のサービスが利用できます。

資産形成プログラムはau IDの保有者が参加可能で、追加型公募株式投資信託がポイント付与の対象です。

追加型公募株式投資信託とはいつでも購入できる銘柄を言い、年間保有残高とポイント還元率は以下の通り。

| 月間平均保有残高 | ポイント還元率 |

|---|---|

| 100万円未満 | 0.05% |

| 100万円以上~3,000万円未満 | 0.12% |

| 3,000万円以上 | 0.24% |

三菱UFJeスマート証券が指定する銘柄を保有していれば、利用残高にかかわらず0.005%の還元が受けられます。

100万円未満の保有残高でも0.05%の還元が受けられるので、少額投資が希望の人でもポイント還元率のアップが可能です。

クレカ積立でPontaを貯めたい人は、au PAY カードを活用しましょう。

au PAY カードはPonta提携店舗で利用するとポイント二重取りも可能

au PAY カードをPonta提携店舗で利用すると、以下2種類のポイントを獲得できます。

- Pontaカードの提示分

- au PAY カード利用分

au PAY カードには提携店舗でポイントが貯まるPontaカードとしての機能もあり、提示によってポイントが貯められます。

au PAY カード利用分のポイントも付与されるため、ポイントの二重取りが可能です。

au PAYの通販サイト「au PAY マーケット」経由でショッピングをすれば、最大10.0%のポイントが還元されるケースも。

Ponta提携店舗の利用頻度が高い人もau PAY カードを発行して、クレカ積立のポイントも合わせて効率的にポイントを貯めましょう。

PayPayカードはPayPay証券でクレカ積立をしたい人向け

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 無料 |

| 対応している証券会社 | PayPay証券 |

| クレカ積立のポイント還元率 | 1.0% |

| 通常のポイント還元率 | 0.7% |

| ポイント投資 | 〇 |

PayPayカードは、PayPay証券のクレカ積立で0.7%のポイント還元を受けられるクレジットカードです。

PayPayアプリでPayPayカードを登録し、PayPay資産運用でクレジットを選択すればクレカ積立の設定が完了します。

PayPayアプリですべて対応でき、普段から支払いに利用している人は投資を始めやすいです。

PayPayカードはPayPayやYahoo!ショッピングでポイントが貯まりやすい

PayPayカードは以下の利用先でポイントが貯まりやすいクレジットカードです。

- PayPay

- Yahoo!ショッピング

- LOHACO

PayPayはPayPayカードを支払い元に登録すると、通常0.5%のポイント還元率が1.0%にアップ。

以下のPayPayステップ条件を達成すると、さらに0.5%ポイントの付与が受けられます。

Yahoo!ショッピングとLOHACOでは、毎日最大5.0%のポイントを獲得可能です。

Yahoo!とLINEアカウント連携を行うと期間限定ポイントが3.0%付与され、基本還元率1.0%とストアポイント1.0%を合わせて5.0%の還元率を達成できます。

獲得したポイントの一部は後日付与されるまで待たず、すぐ支払いに利用できる機能も備えていて、無駄がありません。

ポイントによる割引がすでに適用された価格で購入でき、節約効果が分かりやすいです。

PayPayを決済手段として利用している人やYahoo!関連サービスの利用が多い人は、PayPayカードを発行してPayPay証券でクレカ積立をしましょう。

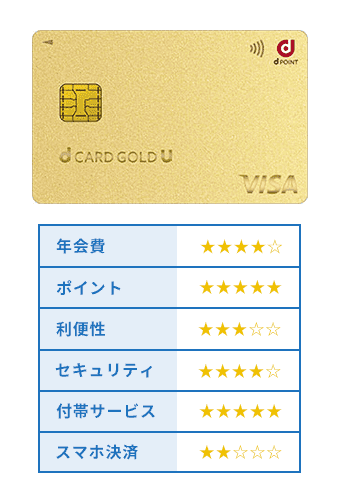

dカード GOLD Uはクレカ積立を始めたい若い世代が実質年会費無料で保有できる

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 3,300円 ※条件を満たすと実質無料 |

| 対応している証券会社 | マネックス証券 |

| クレカ積立のポイント還元率 | 0.2%~1.1% |

| 通常のポイント還元率 | 1.0% |

| ポイント投資 | 〇 |

dカード GOLD Uは以下3つの条件を満たすと翌年の年会費3,300円分が減算され、クレカ積立を始めたい若い世代が実質年会費無料で保有できるクレジットカードです。

- 契約者が満22歳以下

- 年間利用額30万円以上

- ドコモの携帯電話で対象プランを契約

ドコモの携帯電話で対象となるプランは以下の通りです。

- ドコモ MAX

- ドコモ ポイ活 MAX

- ドコモ ポイ活 20

- eximo

- eximoポイ活

- ahamo

クレカ積立に利用できる証券会社はマネックス証券で、最大1.1%のポイント獲得が可能です。

| 積立額 | ポイント還元率 | |

|---|---|---|

| 課税口座 | NISA口座 | |

| 5万円以下 | 1.1% | 1.1% |

| 5万円超7万円以下 | 0.6% | |

| 7万円超10万円以下 | 0.2% | |

dカードの一般カードは金額によってポイント還元率が決まり、還元率が低いケースもあります。

dカード GOLD UはNISA口座でクレカ積立をすると金額にかかわらず還元率1.1%。

条件に当てはまる若い世代の人は、実質年会費無料で10万円まで高い還元率でクレカ積立ができるため、よりポイントが貯まりやすいです。

課税口座とNISA口座の違いは以下の通り。

| 口座の種類 | 詳細 |

|---|---|

| 課税口座 | 税金が発生する口座 |

| NISA口座 | 新NISAの制度を利用して非課税で運用する |

NISA口座は少額投資を行いたい人向けに、非課税で運用できる枠を設ける制度です。

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

引用元:NISAを知る│金融庁

NISAで運用できる金額には上限があり、損失が出ても他の投資商品と相殺できないため、NISAを利用せずに投資したいときは課税口座を開設します。

非課税枠を有効活用して投資をしたい若い世代は、NISA口座を開設して1.1%の還元を受けましょう。

dカード GOLD Uの保有者は携帯料金の支払いでも還元率が高くなる

dカード GOLD Uを保有している人は、携帯料金の支払いでも1,000円ごとに5.0%のポイント還元を受けられるケースがあります。

携帯料金の支払い元をdカード GOLD Uに設定するのみで、特別な手続きも必要ありません。

端末購入から3年間最大10万円の補償を受けられるケータイ補償もあり、サービスも充実しています。

5.0%の還元を受ける際は一部対象外のプランがあるので、分からないときはドコモに問い合わせましょう。

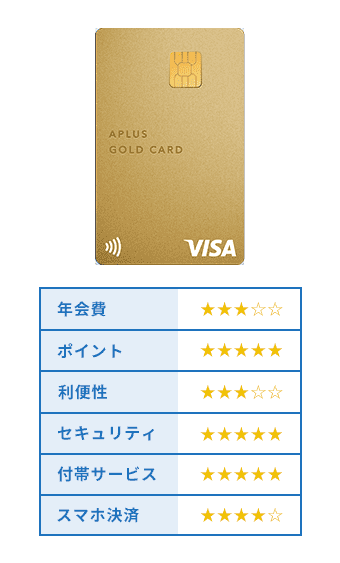

アプラスゴールドカードは手頃な年会費でSBI証券のクレカ積立に利用できる

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 5,500円 ※初年度無料 |

| 対応している証券会社 | SBI証券 |

| クレカ積立のポイント還元率 | 1.0% |

| 通常のポイント還元率 | 1.0% |

| ポイント投資 | × |

アプラスゴールドカードは、ゴールドカードとしては手頃な年会費5,500円でSBI証券のクレカ積立に利用できます。

手頃な年会費でも以下の通りサービスが充実しているので、クレジットカードのサービスを重視しつつクレカ積立にも活用したい人に最適です。

| サービス名 | 詳細 |

|---|---|

| アプラスプレミアムグルメサービス | 厳選された全国約200店舗のレストランで、所定のコースメニューを2人以上で利用すると1人分のコース料理が無料 |

| ワイン執事サービス | ワイン執事専用サイトで利用者の好みや予算に合わせたワインを提案してくれる |

| レストラン執事サービス | ・高級レストランの優待情報を案内 ・高級レストランで割引 |

| 空港ラウンジサービス | 空港ラウンジを利用できる |

| ワールドワイドサポート | 現地で旅行をサポート |

プレミアムグルメサービスの利用で、実質半額で所定のコースメニューを楽しめます。

ワイン執事サービスやレストラン執事サービスを利用すれば、自分好みのワインやレストランに出会える可能性も。

旅行時のサポートも充実していて、出かける頻度が高い人も快適に利用できるゴールドカードです。

学生を除く20歳以上で電話連絡が可能な人なら申し込めるため、条件に合っている人はサービスを活用しつつSBI証券のクレカ積立にも役立てましょう。

アプラスゴールドカードはポイント還元率が1.0%

アプラスゴールドカードはクレカ積立も通常のショッピングでのポイント還元率も1.0%です。

クレジットカードの一般的なポイント還元率は0.5%で、1.0%以上なら高還元カードと言われます。

利用先に限らず高い還元率を実現できるため、ポイント還元率にこだわってクレジットカードを発行したい人にぴったり。

年間55万円カードを利用すると年会費の元が取れる計算で、クレカ積立で毎月5万円以上積み立てれば実質年会費をかけずにアプラスゴールドカードを保有できます。

年会費の元を取りつつゴールドカードの充実したサービスを受けたい人も、アプラスゴールドカードを発行しましょう。

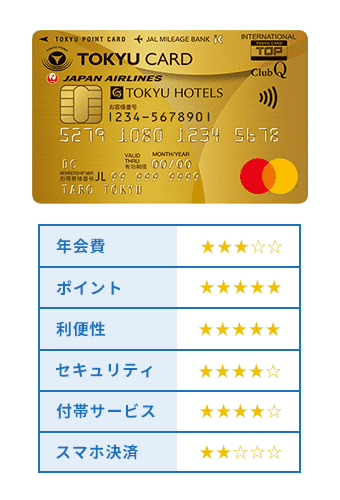

TOKYU CARD ClubQ JMB ゴールドは条件を満たすとポイント還元率がアップ

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 6,600円 |

| 対応している証券会社 | SBI証券 |

| クレカ積立のポイント還元率 | 1.0%~3.0% |

| 通常のポイント還元率 | 1.0% |

| ポイント投資 | × |

TOKYU CARD ClubQ JMB ゴールドは条件を満たすごとにポイント還元率がアップし、クレカ積立で最大3.0%のポイント還元も目指せます。

TOKYU CARDの一般カードのポイント還元率0.25%をベースとして、条件とアップするポイント還元率は以下の通りです。

| 条件 | アップするポイント還元率 |

|---|---|

| ゴールドカードの保有 | 0.75% |

| TOKYU ROYAL CLUBのステージ | 0.25%~1.50% |

| 年間カード利用額200万円以上 | 0.25% |

| クレカ積立毎月5万円以上 | 0.25% |

| SBI証券投資信託保有残高500万円以上 | 0.25% |

| 年齢40歳未満 | 0.25%~0.50% |

TOKYU CARD ClubQ JMB ゴールドをクレカ積立に利用するだけで、ポイント還元率が1.0%にアップ。

東急グループのサービス利用状況に応じてステージが決定するTOKYU ROYAL CLUBでは、最大1.5%ポイント還元率がアップするケースも。

TOKYU ROYAL CLUBのカウント対象となるサービスの例は以下の通りです。

- 東急カードのPASUMOオートチャージサービス

- 東電パワーサプライで電気やガスの契約

- イッツコムや東京ケーブルテレビ品川を利用

- 東急セキュリティと契約

東急グループの利用頻度が高い人は、還元率アップを目指しやすいです。

クレカ積立の金額やSBI証券での投資信託保有残高も還元率に影響するため、東急グループのサービス利用頻度が低い人でも受け取るポイントを増やせます。

還元率がアップする条件に多く当てはまる人は、TOKYU CARD ClubQ JMB ゴールドを選びましょう。

TOKYU CARD ClubQ JMB ゴールドはJALのマイルも貯まりやすい

TOKYU CARD ClubQ JMB ゴールドは、JALのマイルを貯めやすいカードです。

TOKYU POINTとJALのマイル間のポイント交換もできるため、クレカ積立で貯めたポイントも活用できます。

TOKYU CARDは東急線の乗車や定期券購入でもポイント獲得が可能です。

通勤や用事の際に東急線を利用している人も、TOKYU CARD ClubQ JMB ゴールドを発行してクレカ積立に利用しましょう。

JCBゴールドは月間カード利用額にかかわらずポイント還元がある

| 項目 | 詳細 |

|---|---|

| 年会費(税込) | 11,000円 |

| 対応している証券会社 | ・松井証券 ・SBI証券 |

| クレカ積立のポイント還元率 | 最大1.0% |

| 通常のポイント還元率 | 0.5% |

| ポイント投資 | 〇 |

JCBゴールドは月間カード利用額にかかわらず、クレカ積立でポイント還元を受けられます。

JCB一般カードは月間利用額が5万円未満だと、ポイント還元がありません。

JCBゴールドのポイント還元率は最大1.0%と一般カードよりも高いです。

| 月間ショッピング利用額 | クレカ積立のポイント還元率 | ポイント還元対象となる積立額の上限 |

|---|---|---|

| 5万円未満 | 0.5% | 10万円 |

| 5万円以上10万円未満 | 1.0% | 10万円 |

| 10万円以上 | 1.0% | 20万円 |

5万円未満の少額投資から始めて様子を見たい人でも、積立額を気にせずポイント還元が受けられます。

証券会社も松井証券とSBI証券から選べて、より希望に合う証券会社を選びたい人や併用したい人にもぴったりです。

月間ショッピング利用額が5万円以上なら1.0%の還元を受けられます。

JCBゴールドのクレカ積立で受け取れる最大のポイントは月2,000ポイント。

年会費が11,000円(税込)かかるため、月1,000ポイント程度獲得できれば年会費以上のポイント還元を受けられる計算です。

月1,000ポイント獲得するには以下の条件を満たす必要があります。

- 月間ショッピング利用額5万円以上

- 月10万円以上のクレカ積立を実施

少額投資から始め筒ポイント還元を受けたい人や、年会費以上のポイント還元を受けられる見込みのある人は、JCBゴールドを利用しましょう。

JCBゴールドには充実したサービスが付帯

JCBゴールドには以下の充実したサービスが付帯しています。

- 空港ラウンジサービス

- 最高1億円の海外旅行傷害保険(利用付帯)

- 最高5,000万円の国内旅行傷害保険(利用付帯)

- 年間最高500万円のショッピングガード保険(国内・海外)

- 年間最高50,000円のJCBスマートフォン保険※

※ 下記①~③の条件を満たしている場合、補償が適用されます。

①補償対象スマートフォンの通信料の支払いに、JCBゴールドを指定していること

②事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続で支払っていること

③事故発生の時点で、購入後24ヵ月以内のスマートフォンであること

旅行時に空港で快適な時間を過ごせる、空港ラウンジサービスを始めとして、手厚い旅行傷害保険やショッピングガード保険も付帯。

年間最高50,000円のJCBスマートフォン保険もあり、スマホの料金をJCBゴールドで支払っていると補償を受けられます。

クレカ積立と合わせて普段の生活でカードを有効活用したい人も、JCBゴールドを発行しましょう。

クレカ積立で効率的にポイントを獲得する3つのコツ

クレカ積立で効率的にポイントを獲得するコツは以下の3つです。

- 利用したい証券会社に対応可能なクレジットカードを発行する

- 日常での使い勝手や年会費も考慮する

- 獲得したポイントの使いやすさも確認する

クレカ積立によってポイントが獲得できるクレジットカードは、利用する証券会社によって異なります。

口座開設を予定している証券会社でポイント還元が受けられるか、事前にチェックしましょう。

クレカ積立でポイントを獲得できても、通常の還元率が低すぎたり年会費が高すぎたりすると、使い勝手がいいとは言えません。

年会費が高いと維持が難しくなる可能性もあるため、無理なく支払えるか年会費も合わせて確かめましょう。

ポイント還元率が高くても、獲得したポイントの使い道が狭ければポイントを使い切れない可能性も。

自分にとって使いやすいクレジットカードを選んで、スムーズにクレカ積立を行いましょう。

利用したい証券会社に対応したクレジットカードを選ぶ

クレカ積立でポイント還元を受けるなら、利用したい証券会社に対応したクレジットカードを選びましょう。

証券会社によってポイント付与の対象になるか、積立に利用できるかが異なります。

そもそも対応していないクレジットカードを選ぶと、ポイント還元自体が受けられません。

例えばSBI証券のクレカ積立でポイント還元が受けられるクレジットカード会社の例は以下の通りです。

- JCB

- 三井住友カード

- アプラス

- 高島屋フィナンシャル・パートナーズ

- 東急カード

- UCS

- JFRカード

- オリコ

SBI証券は8社のクレジットカードによるクレカ積立に対応しているので、いずれかを選べば対応できます。

例えばSBIでクレカ積立を始める前に、すでにJCBカードやタカシマヤカードを持っている人は、新規でカードを発行しなくてもクレカ積立ができます。

マネックス証券はマネックスカードとdカードの2社以外には対応していません。

ドコモユーザーで普段からdポイントを貯めているなら、dカードを利用してクレカ積立を始めるとスムーズです。

利用したい証券会社とクレジットカードの相性を確認した上で、新規発行を検討しましょう。

通常のポイント還元率や年会費も考慮して自分に合うカードで投資する

クレカ積立で効率的にポイントを貯めたいときは、普段のショッピング時の還元率や年会費も考慮しましょう。

以下のクレジットカードは通常のポイント還元率が1.0%で、ショッピングでもまとまったポイントを貯めやすいです。

- JCBカード W

- 楽天カード

- マネックスカード

- dカード

- 楽天ゴールドカード

- au PAY カード など

クレカ積立専用ではなく普段使いにも利用するなら、通常のポイント還元率が高いカードを選び、効率的にポイントを獲得しましょう。

とはいえポイント還元率を高めるために年会費が発生するカードを選ぶと、年間利用額によってはコストの方が高くなる可能性も。

例えば楽天ゴールドカードの年会費をクレカ積立で獲得したポイントによって相殺するなら、月8万円以上の積立額が必要です。

楽天ゴールドカードの方がクレカ積立のポイント還元率は高くても、利用額が少なければ年会費の負担の方が大きくなります。

ゴールドカードの特典が目的の人は別ですが、ポイント還元のみに注目するなら月8万円未満の積立額の人には楽天カードがおすすめです。

クレカ積立の還元率と合わせて通常のポイント還元率や年会費も考慮しながら、自分に合うカードを発行しましょう。

三井住友カードでカードの種類別にクレカ積立のポイント付与率を比較

三井住友カードを例に、カードの種類別にクレカ積立のポイント還元率を比較した結果は以下の通りです。

| カードの種類 | 年会費 | ポイント還元率 | 月5万円の積立 | 月10万円の積立 |

|---|---|---|---|---|

| 三井住友カード(NL) | 永年無料 | 0.5% | 3,000ポイント | 6,000ポイント |

| 三井住友カード ゴールド(NL) | 5,500円※1 | 1.0% | 6,000ポイント | 12,000ポイント |

| 三井住友カード プラチナプリファード | 33,000円 | 3.0% | 18,000ポイント | 36,000ポイント |

※ポイント還元率は各カード最大の割合で計算

※1 年間100万円のご利用で翌年以降の年会費永年無料

※1 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

三井住友カードはカードのランクと年間利用額によって、クレカ積立のポイント付与率が大きく異なります。

クレカ積立のみのポイント付与率を比較すると、年会費無料の一般カードを利用した方が得られるポイントは多いです。

三井住友カード プラチナプリファードは年会費が33,000円かかるため、月10万円の積立をしても実質得られるポイントは3,000ポイント。

ただし通常のポイント還元率は三井住友カード プラチナプリファードが1.0%、一般カードが0.5%です。

年間60万円利用額に差が出れば、三井住友カード プラチナプリファードの方がより多くのポイントを貯められます。

普段クレジットカードで支払う金額を考慮して、年会費が負担にならず最大限ポイント獲得数を増やせるよう、自分に合ったカードを発行しましょう。

クレカ積立で獲得したポイントが使いやすいかも確かめる

クレカ積立を始めるときは、ポイントの使い道もチェックして利用するカードを決めましょう。

クレカ積立でポイントが多く付与されても、使い道が自分に合わなければ消費し切れない可能性も。

例えばドコモユーザーがdカードを発行すれば携帯電話代金への充当やd払いで利用できますが、au PAY カードを発行してもポイントの使い道が限られます。

au PAY カードで貯まるPontaポイントはauの携帯電話と相性が良く、以下の使い方も可能です。

- auかんたん決済でゲームや楽曲を購入

- au携帯電話の機種変更や修理に利用

- au携帯電話のオプション品を購入

ドコモユーザーとは相性が良くないと分かります。

普段自分が頻繁に利用する店舗やサービスとの相性が悪ければ、獲得したポイントが活かせません。

貯めたポイントをショッピングに利用するなら、以下のクレジットカードがぴったりです。

- グローバルポイント WalletへのチャージやAmazonギフト券に交換できる三菱UFJカード

- 楽天市場で利用できる楽天カード

- PayPayと連携できるPayPayカード

マイルを貯めるならTOKYU CARD ClubQ JMB ゴールドと、希望の使い方ができるカードを発行して、ポイントを有効活用しましょう。

一部のクレジットカードは、貯めたポイントを投資に回す使い方もできます。

例えばSBI証券ではVポイントやタカシマヤポイントによる投資も可能です。

ただしアプラスポイントや東急ポイントによる投資はできません。

ポイントで投資したい人は、獲得できるポイントが対応しているか事前にチェックしましょう。

クレカ積立とはどのような投資方法か基礎知識や始め方を解説

クレカ積立とはどのような投資方法か、基礎知識や始め方を知っておくと戸惑わずに済みます。

クレカ積立とは、クレジットカードを利用して定期的に投資信託の購入を行う投資方法です。

クレカ積立ができる金融商品は主に投資信託で、積立対象の銘柄に投資できます。

投資信託とは投資家から集めた資金をまとめて1つの大きな資金として、プロが運用を行う投資商品です。

投資家が自分で売買のタイミングを判断しなくてもプロが運用してくれるため、投資知識があまりない人でも挑戦できます。

クレカ積立は証券会社によって投資のタイミングが決められていて、自分で判断する必要がありません。

毎月決まった日に発注されるのでうっかり忘れるリスクも回避できます。

一度設定しておけば特別な手続きなしに投資を続けられ、時間をかけて取引ができない人にも最適。

クレカ積立を始めるには、証券会社の口座とクレジットカードが必要です。

手元にあるクレジットカードを活用するか、新規でカードを発行するかによって、利用する証券会社を決めましょう。

証券会社によってポイントが貯まるクレジットカードは限られます。

利用したい証券会社が決まったら、相性の良いクレジットカードを利用してクレカ積立を始めましょう。

クレカ積立を始めるなら証券口座の開設とクレジットカードが必要

クレカ積立を始めるときは、以下の流れで証券口座を開設しましょう。

- 利用したい証券会社を選ぶ

- 公式サイトから申込フォームにアクセス

- 必要事項入力後本人確認書類を提出

- パスワードや暗証番号を設定

- 銀行口座登録や勤務先登録などの初期設定

利用する証券会社によって多少違うケースもありますが、大まかな流れは同じです。

利用したい証券会社が決まったら、公式サイトにアクセスして申込フォームを開きましょう。

必要事項を入力したら、本人確認書類をアップロードで提出します。

証券会社によっては郵送による提出も可能で、利用できる本人確認書類の例は以下の通りです。

- マイナンバーカード

- 運転免許証

- 健康保険証

- 住民票

- 印鑑証明書

- パスポート

- 住民基本台帳カード

申込先の証券会社の指示に従って、有効な書類を提出しましょう。

提出書類に関する審査が行われて審査に通ったら、パスワードや暗証番号の設定に関する連絡があります。

案内に従って設定を終えたら、銀行口座や勤務先を登録して初期設定を終えましょう。

初期設定を終えたらクレジットカードの登録も行う

初期設定を終えたら、クレカ積立の準備としてクレジットカードの登録も行います。

証券会社によってやり方が異なるケースもありますが、多くは管理画面からクレジットカードの登録が可能です。

案内に従って手続きを進め、クレカ積立ができる状態にしましょう。

クレカ積立の初心者が証券会社を選ぶポイント

クレカ積立の初心者が証券会社を選ぶ際のポイントは以下の通りです。

- 取り扱っている投資信託の本数

- 手数料

- サイトの使いやすさ

- すでに持っているクレジットカードを使うなら相性

ほとんどの証券会社でクレカ積立に対応しているのは投資信託のみなので、取り扱っている投資信託の本数を確認しましょう。

取扱数が少なすぎると選択肢が狭く、希望に合う投資商品が見つからない可能性もあります。

証券会社別の取り扱い投資信託の本数は以下の通りです。

| 証券会社 | 投資信託の本数 |

|---|---|

| SBI証券 | 2,600本程度 |

| 松井証券 | 1,900本程度 |

| 三菱UFJeスマート証券 | 1,800本程度 |

| 楽天証券 | 2,500本程度 |

| マネックス証券 | 1,200本程度 |

| PayPay証券 | 130本程度 |

| 大和コネクト証券 | 50本程度 |

※2026年1月現在

多くの証券会社で1,000本以上の投資信託を取り扱っていて、幅広い商品から選びたい人にぴったりです。

PayPay証券や大和コネクト証券は本数が少ない傾向で、「取り扱い本数が多いと迷う」といった人に向いています。

自分が投資しやすいと感じる本数を提供している証券会社に口座を開設しましょう。

投資信託の運用には手数料が必要

投資信託の運用はプロが行うので、手数料が必要です。

管理手数料は投資する投資信託ごとに決まっていて、無料の証券会社はありません。

管理手数料以外に別途口座管理手数料や売買手数料が発生するケースもあるため、全体の手数料を確認する必要があります。

例えばSBI証券や松井証券では、口座管理手数料も売買手数料も発生しません。

口座開設前に手数料を確認し、発生する手数料が極力少ない証券会社を選んでコストを抑えましょう。

サイトの使いやすさも重要

証券会社を選ぶなら、自分にとってサイトが使いやすいか確認しましょう。

感じ方は人によって異なるため、口座開設前に取引希望の証券会社の公式サイトを訪問して難しく感じないか確かめておくと、スムーズに取引を始められます。

すでに保有しているクレジットカードでクレカ積立を始めるなら、ポイント還元が受けられる証券会社を選びましょう。

クレカ積立を行う際は新NISAの制度も利用できる

クレカ積立を行う際は、新NISAの制度も活用できます。

NISAとは投資によって得た収益が非課税になる国の税制優遇制度で、制度を利用すれば税金が引かれないため利益を上げやすいです。

通常投資によって利益を得ると、20.315%の税金が発生します。

10万円の利益を上げたとしても8万円程度しか手元に残らず、「期待していたほどのリターンが得られなかった」と感じる原因に。

NISAは老後に備えて資産形成に取り組めるよう、税金が優遇されています。

1人1口座しか開設できず、積立によって投資できる「つみたて投資枠」の上限は年間120万円までです。

NISAには以下の2つの枠があり、枠によって投資できる商品が異なります。

| NISAの枠 | 詳細 | 投資できる商品 | 年間上限額 |

|---|---|---|---|

| つみたて投資枠 | 積立投資 | 一定の条件を満たした投資信託 | 120万円 |

| 成長投資枠 | ・積立投資 ・一括購入 |

株式や投資信託 | 240万円 |

クレカ積立で投資できる金額は1つの証券会社につき10万円まで。

10万円に設定して投資すると年間120万円になり、上限に達します。

新NISAは2014年に導入されたNIAS制度が見直されたもので、以前は期限が決められていた非課税で保有できる期間が無制限になりました。

積立で投資できる金額も年間40万円から120万円に引き上げられています。

新NISAの制度を活用し、税金を減らしてより多くのリターンを受けましょう。

NISAで決められた上限額以上の投資も可能

税金が発生しても構わないなら、NISAで決められた上限額を超える投資も可能です。

クレカ積立で投資できる金額を超えるときは、複数の証券会社を併用する方法があります。

1社で10万円以上の投資を行うなら、クレジットカード以外の入金方法を選択すれば対応可能です。

将来に備えて投資額を増やしたい人は、NISAの枠を最大限活用した上で、上限を超える金額に対しては税金を支払って投資しましょう。

クレカ積立で投資するメリット3つ

クレカ積立で投資をするメリットは以下の3つです。

- 資産運用でポイントが貯められる

- 投資に手間や時間がかからない

- 少額から始められる

現金の振り込みや口座引き落としで投資を行うとポイントは貯まりませんが、クレカ積立ならポイント還元が受けられお得です。

クレカ積立は一度設定すると自動で投資信託を購入してくれる仕組みで、手間や時間がかかりません。

投資には元本割れのリスクがあり、いきなり高額投資をするのは不安との声も多いです。

投資信託なら少額投資から始められ、初心者でも安心感があります。

クレカ積立のメリットに魅力を感じた人はクレジットカードを発行して、投資を始めましょう。

資産運用によってポイントも貯められて効率的

クレカ積立をすると資産運用によってポイントが付与され、日常的なショッピングのみのときよりも効率的にポイントを獲得できます。

クレカ積立は毎月支払いが発生し、1つの証券会社につき最大10万円までと金額が大きくなる可能性も。

例えば以下の条件でクレジットカードを利用する人は、投資の方法をクレカ積立にするだけで月500円余分にポイントを獲得できます。

- ショッピングに月10万円

- 投資に月10万円

※還元率はどちらも0.5%で試算

年間に直すと6,000円分とまとまった金額になり、外食代や日用品の購入に充てられる可能性も。

今まで投資をクレカ積立以外の方法で行っていた人は、全額または一部をクレカ積立に変更するとポイントを貯めながら投資できます。

貯めたポイントを投資に回せば手持ちの現金による支出を減らして投資を続けられるので、コスト軽減を目指す人はクレカ積立も検討しましょう。

投資に手間がかからず忙しい人でも無理なく取り組める

クレカ積立なら投資に手間がかからず、忙しい人でも無理なく始められます。

通常投資をするには以下の手順が必要です。

- 投資に関する勉強をする

- 何に投資するか決める

- タイミングを見て売買する

自分で投資をするなら、投資に関する知識が欠かせません。

投資先は以下の通り複数あるため、まず何に投資するか判断できるよう、勉強から始めましょう。

- 株式

- 投資信託

- 債権

- FX

- 暗号資産

例えば株式投資は企業が資金集めを目的として発行する株式の価格変動を活かし、安く購入して高く売却する投資商品です。

値動きを分析して購入や売却のタイミングをチェックする必要があり、放置したままにはできません。

投資信託ならプロに運用を任せられますが、クレカ積立以外の方法で行うなら売買のタイミングを判断する必要があります。

無理なく投資できそうな商品を選んだ後も運用が必要で、手間や時間をかけなければいけません。

「仕事が忙しい」「家事や育児に追われている」といった人は、以下の作業ができない可能性もあります。

- 値動きの分析

- 投資先の決定

- 売買のタイミングを決める

クレカ積立なら忙しい人でも時間をかける必要がありません。

クレカ積立なら初期設定後は継続投資できる

クレカ積立なら一度設定を済ませるだけで、毎月決まった日付に自動で買い付けが行われます。

値動きの分析やタイミングを見計らった取引は不要で、忙しい人や自分で勉強するのが不安な人でも無理なく取り組めます。

投資をする際は証券口座への入金や残高管理も行わなければいけません。

クレジットカード決済なら普段利用している口座から自動で引き落とされるため、資金不足にも陥りにくいです。

極力管理の手間を減らして投資したい人は、クレカ積立を活用しましょう。

クレカ積立は少額投資も可能でリスクが不安な人も始めやすい

クレカ積立は少額投資にも対応していて、リスクが不安な人も始めやすいです。

投資は元本が保証されているわけではありません。

値動きによっては投資した金額よりも受け取る金額の方が少なくなる、元本割れが起こる可能性もあります。

投資額が高額になるほど、投資に失敗したときのリスクも大きいです。

多くの証券会社でクレカ積立は100円から始められ、高額投資が不安な人も少額で様子を見ながら続けられます。

投資に慣れてきたら金額の変更もできるため、「投資に対する不安が大きい」「最初はリスクを極力減らしたい」といった人に最適です。

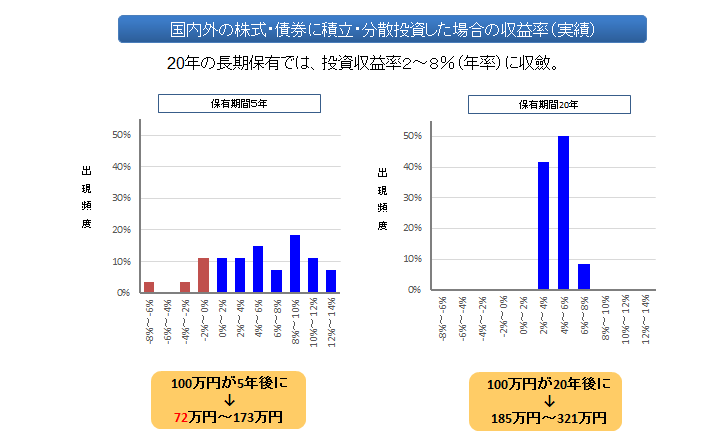

クレカ積立はリスク分散に適した投資方法

毎月継続的に投資を続けるクレカ積立は、リスク分散に適した投資方法です。

投資で損失が出るリスクを下げるポイントは以下の通り。

| リスクを下げる投資方法 | 詳細 |

|---|---|

| 長期投資 | 投資のタイミングをずらして価格変動による影響を抑える |

| 分散投資 | 投資先を分散して大きな値下がりによる影響を避ける |

長期投資は一度に全額を投資せず、タイミングをずらす方法です。

例えば株式投資で全体として価格が暴落している時期は、投資している銘柄にかかわらず影響が避けられません。

投資のタイミングを分けると、保有しているすべての銘柄の価格が下がるリスクを下げられます。

分散投資は投資先を分けて大きな値下がりによる影響を受けにくくする方法です。

1つの商品にしか投資していなければ、価格が暴落したときにカバーする方法がありません。

複数の商品に投資していれば、1つの商品で価格が下がっても別の商品で補える可能性があります。

投資信託の中には1つの商品で複数の投資先に投資を行う種類もあり、分散投資にぴったりです。

金融庁の調査によると、国内外の株式や債券に分散投資した結果、20年間保有し続けると赤字を出した人がほとんどいないとの結果が出ました。

出典:教えて虫とり先生│金融庁

保有期間が5年だと赤字が出ている人も複数います。

投資のリスクを少しでも減らすなら、長期投資や分散投資に適したクレカ積立を始めましょう。

クレカ積立には知っておきたいデメリットもある

クレカ積立を始めるなら、以下のデメリットも知っておきましょう。

- 投資するタイミングは選べない

- 投資できる金額に上限がある

- 利用できるクレジットカードの種類や対象商品が限られる

- クレジットカードのショッピング枠が圧迫されるケースもある

クレカ積立では投資するタイミングが証券会社ごとに決まっていて、自分では選べません。

クレカ積立で投資できる金額には上限があり、高額の投資を希望する人には物足りない可能性も。

利用できるクレジットカードの種類や対象商品が限られるため、投資に慣れている人は自由度が低いと感じがちです。

クレジットカードでまとまった金額の投資をすれば、ショッピング枠の圧迫につながるケースもあります。

クレカ積立のデメリットも確認して、納得の上でクレカ積立を始めましょう。

クレカ積立を行うと投資するタイミングを自分では選べない

クレカ積立では、以下の通り証券会社ごとに投資するタイミングが決められています。

| 証券会社 | 積立設定締め日 | 積立注文発注日 |

|---|---|---|

| 松井証券 | 10日 | 翌月1日 |

| SBI証券 | 9日 | 翌月7~9日 |

| 三菱UFJeスマート証券 | 15日 | 翌月1日 |

| 楽天証券 | 12日 | 翌月1日 |

| マネックス証券 | 8日 | マネックスカード:20日の3営業日前 dカード:翌月1日 |

例えば松井証券では毎月10日に積立設定が締め切られ、翌月1日に発注が行われる流れです。

積立設定締め日とは買付日に注文を行うための設定が締め切られる日で、決められた日付を過ぎると注文発注日に発注が行われません。

積立設定では購入したい投資信託と投資金額を決めます。

決済方法にクレジットカードを選択すれば、以降は自動的に積立が実施され、継続的な投資が可能です。

しかしクレカ積立はほとんどの証券会社で月1回のみ買い付けが行われるため、自分でタイミングを選べません。

「今後相場が上がりそうなので多めに投資したい」「価格が下がる可能性もあるので購入を控えたい」といった判断による調整は難しいです。

自分のタイミングで投資したい人は別の投資方法と組み合わせる

自分のタイミングで投資判断をしたい人は、クレカ積立と別の投資方法を組み合わせる方法もあります。

例えば月に10万円の投資が可能な人なら、クレカ積立で毎月5万円投資し、残り5万円はタイミングを見て株式に投資するといった投資方法も可能です。

ある程度自由度の高さを求めるときは、リスク分散に適したクレカ積立と別の投資方法を併用しましょう。

クレカ積立で投資できる金額は10万円までと決められている

クレカ積立で投資できる金額は、1つの証券会社につき10万円までです。

クレジットカードは後払い式なので、金融商品を購入しすぎると決済の時期になって支払いができなくなる可能性も。

投資家を保護するためにも、無理のない金額に収まるよう上限が定められています。

とはいえ1社につき10万円までなので、複数社に口座を開設すれば10万円以上のクレカ積立も可能です。

クレジットカード以外の決済方法を利用すれば、1つの証券会社で10万円以上の積立投資もできます。

例えばSBI証券ではクレカ積立以外に以下の入金方法による積立にも対応。

- 口座振替

- インターネットバンキング

口座振替なら毎回資金の移動をしなくても積立投資ができます。

より多くの金額を投資したい人は、クレカ積立と別の方法を併用しましょう。

クレカ積立以外の積立投資では頻度を選べるケースもある

クレカ積立以外の入金方法で積立投資を行うと、積立の頻度を選べるケースがあります。

例えばSBI証券では以下の頻度に対応でき、柔軟性が高いです。

- 毎日

- 毎週

- 毎月複数回

- 毎月

- 隔月

毎日100円ずつ投資をする、1か月に3回自分の希望する日に注文を行うなど、より希望に合わせた投資ができます。

自分の希望に合わせて投資をするなら、クレカ積立以外の入金方法による積立投資も検討しましょう。

利用できるカードの種類や対象の投資商品に制限がある

クレカ積立には以下の制限もあります。

- 家族カードではクレカ積立ができない

- 対象商品は積立対象の投資信託

クレカ積立に家族カードが利用できないのは、投資する人と資金を支払う人が違うためです。

家族カードの料金の支払いは本会員が行います。

投資は自分の資金で行う必要があり、家族カードで投資をすると資金を贈与した扱いになるため、認められていません。

配偶者が家族カードしか持っていないときは、新規で発行した後にクレカ積立の設定をしましょう。

配偶者に収入がなくても、カード会員に安定収入があれば発行できるカードもあります。

例えば三菱UFJカードは、18歳以上で本人または配偶者に安定した収入のある人なら申し込み可能です。

JCBカード Wも18歳以上39歳以下との年齢の条件に当てはまっていれば、配偶者の収入を元に申し込めます。

夫婦でクレカ積立をしたい人は、それぞれがクレジットカードを発行して自分名義で行いましょう。

クレカ積立の対象商品は原則投資信託

クレカ積立の対象商品は、原則として投資信託です。

投資信託の中でも一部商品が対象外となるケースもあるため、対象商品から選びましょう。

例えば松井証券では、全1,904銘柄中クレカ積立に対応できるのは1,864銘柄※です。

投資信託以外の投資商品を購入したい人には、クレカ積立は向きません。

投資信託の購入を希望するなら、分散投資ができるクレカ積立を検討しましょう。

※2026年1月現在

クレカ積立をするとショッピング枠が圧迫される可能性もある

クレカ積立をすると、金額によってはショッピング枠が圧迫される可能性もあります。

例えば2つの証券会社で20万円のクレカ積立をしていると、決済日から支払い日までに時間差があるため、時期によっては40万円利用している状態に。

40万円分のショッピングができなくなると、「パソコンが故障した」「冷蔵庫を買い替えたい」といったときに枠が足りないケースも考えられます。

クレカ積立をするなら、利用可能枠を圧迫しない範囲で金額を指定しましょう。

クレジットカードの枠をある程度残しておくなら、口座振替やインターネットバンキングによる入金方法も併用して積立投資をする方法もあります。

自分にとって必要な金額のショッピング枠が残るよう計画を立てて、無理のない金額でクレカ積立を始めましょう。

クレカ積立におすすめのクレジットカードが知りたい人によくある質問

クレカ積立におすすめのクレジットカードはどれか知りたい人によくある質問は、以下の通りです。

- クレカ積立の上限額はいつから10万円になりますか?

- クレカ積立はiDeCoでもできますか?

- クレカ積立で獲得したポイントは投資にも回せますか?

クレカ積立の上限額は5万円から10万円に変更される予定になっていたため、いつからより多くの投資ができるか気になる人もいます。

「iDeCoでクレカ積立をしたい」「ポイントで投資したい」といった希望のある人も多いです。

疑問点がある人は証券会社の利用やクレジットカード発行前に確認し、スムーズにクレカ積立を始めましょう。

クレカ積立の上限額はいつから10万円になるの?

クレカ積立の上限額は、2024年5月積立分からすでに10万円に引き上げられています。

2026年現在は1つの証券会社につき10万円までクレカ積立が可能です。

クレカ積立で積立額に上限が設けられているのは、投資家を保護するため。

原則クレジットカードを利用した投資は認められていませんが、以下の条件を満たすときに限りクレジットカードでも支払いができます。

- 翌月1回払い

- 信用の供与が10万円以内

- 累積投資契約である

クレジットカードで言う信用の供与とは、クレジットカードで決済できる金額です。

クレジットカードは翌月に支払う仕組みで、支払い日よりも積立日の方が早く来るため、上限10万円でも以前は5万円までしか利用が認められていませんでした。

未払い分5万円と新たな積立分5万円で10万円になるとの考え方です。

しかし新NISAの導入に伴い、積立投資枠が120万円まで広がりました。

月10万円投資するとぴったり120万円になる計算ですが、以前のルールだとクレジットカードで5万円、クレジットカード以外の方法で5万円積み立てる必要があります。

利便性が低いため、クレジットカードの支払いサイクルにかかわらず月10万円までクレカ積立ができるよう、制度が整えられました。

累積投資契約が積立に当たるため、クレカ積立は例外的にクレジットカードによる決済が可能です。

上限額は10万円までなので、ポイント還元にこだわるなら限度額いっぱいまで投資しましょう。

クレカ積立はiDeCoにも対応している?

クレカ積立はiDeCoには対応していません。

現在のところiDeCo掛け金のクレジットカード決済に対応している金融機関がないため、原則口座引き落としで掛け金を拠出する必要があります。

クレジットカード決済で積立投資をするなら、投資信託のクレカ積立を利用しましょう。

クレカ積立で獲得したポイントを投資に回してもいい?

クレカ積立で獲得したポイントを投資に回せるかは、利用している証券会社やクレジットカードの種類によって異なります。

以下のクレジットカードを利用していれば、ポイント投資も可能です。

- JCBカード W

- 三菱UFJカード

- マネックスカード

- dカード

- 三井住友カード(NL)など

一部対象外のクレジットカードがあるので、ポイント投資を希望する人は申し込み前に対応しているか確認しましょう。

多くの証券会社で、クレカ積立によって獲得したポイントを投資信託の購入費用として充当できます。

手持ちの資金を節約しつつクレカ積立を続けるなら、獲得したポイントを投資に回しましょう。