- SMC税理士法人TOP>

- サービス一覧>

- 税理士顧問>

- 税務調査立会

税務署としっかり交渉する会計事務所です

税務調査が来たら何をするの?

service-

事前打合せ

指摘事項を減らし想定される指摘に対応するため、打合せと証拠の準備。

-

調査立会

税務署との折衝。SMCが同席し、難しい指摘には税理士が対応。

-

調査後対応

調査後はSMC税理士法人が税務署との折衝を行うため、税務署への直接対応は不要。

-

修正申告/更正

申告内容に誤りがあった場合にはSMCが修正申告/更正の請求を代行。

税務調査への対応に自信があります!

Confidence税務調査の経験が少ない会計事務所に依頼した場合

多額の罰金を納めることに

日頃からの管理上

決算を行うための書類作成

税務調査を前提としていない

税法の改正に追いついていない

資料、登記のもれが出る

通知~事前準備

事前打合がない

税務調査の流れが分からない

最低限の確認だけ

税務調査時の対応

いきなり調査当日

税務署の話に合わせる

打合せが直前だけ

頼りにならない

SMC税理士法人に依頼した場合

相談してよかった!

日頃からの管理上

専門的な税務法律

登記の作成

必要に応じた議事録の作成

税務調査のための記帳

通知~事前準備

事前打合せ

指摘項目の洗い出し

税務調査の流れを理解でき心構えができる

税務調査時の対応

法的根拠、資料等で対応

税務調査後のための報告書作成

不明点として残った項目の資料作成請負

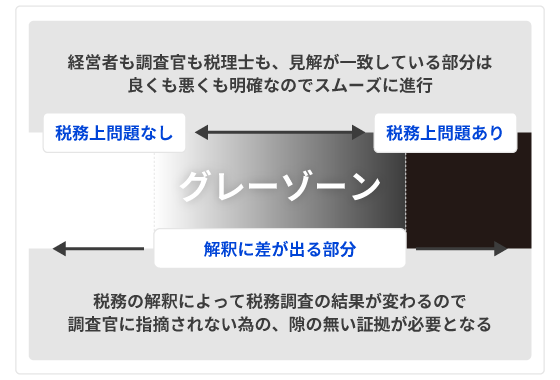

事前の準備で指摘を減らす

Advance preparation税務調査の論点は主に、解釈で判断が分かれるグレーゾーンとなります。綺麗な処理を行っている部分や、明らかに税務上問題がある部分の結果は明らかですので事前に出来ることは少ないです。

グレーゾーンと言うのは例えば税務調査官の目線で証拠書類のないものです。経費を例に挙げると、接待費用として居酒屋の領収書が残っているだけでは本当に接待費なのかと疑われた際に明確に回答が出来ません。そんな際に打合せ内容、参加人数、参加者等が分かっていれば確実に経費と言えるのです。写真や報告書、規定の設定など「事業として必要でした」と証明するだけの証拠が必要になります。

そういった事前の準備で指摘事項を減らすことがペナルティを減らすことに直結してくるのです。

税務調査の調査項目と対応のポイント

Point税務調査でチェックされる部分や準備しておかなければならない書類は非常に多岐に渡ります。

調査項目

経営全般の流れ

どのような経緯から会社を設立したのか、どのような事業を行っているのか、得意先のお名前や取引条件、仕入れ先のお名前や取引条件、取引銀行などの金融機関との取引状況、役員のお名前と職務の内容、従業員の従事内容など会社全般のヒアリングを行います。

対応のポイント

会社案内、人名入り組織図の準備、業務内容、会社概要の説明

調査項目

売上/仕入等の計上時期(期ズレ)/計上漏れ

税務調査で最初に見られるのが売上関係です。今期の売上としておかないといけないものを翌期以降にズラして計上していないか、または、売上そのものを除外していないかを確認します。売上帳の中身と領収書や検収書とを見ながら売上計上時期が正しいかどうかをチェックします。仕入については、架空仕入はないか、または翌期の仕入の繰上げ計上がないかなどをチェックします。

対応のポイント

合理的な計上基準の統一および継続適用

取引日を明確に説明できる納品書などの証憑類の整備

決算日前後の取引には特に注意が必要です

調査項目

棚卸在庫の原始記録の確認/原価計算の方法/評価損、廃棄損の妥当性

棚卸資産の実地棚卸の状況を確認するため、まず実地の際に使用した在庫の原紙記録を基に、どのように期末棚卸高を算定したか確認します。また、仕入れ先や外注先などに預けているいわゆる預け在庫の有無の確認を行います。

評価損の計上をしている場合には、その評価損の計上となった品質低下や陳腐化等の原因と根拠が明確になっているかチェックします。

廃止損の計上をしている場合には、実際に棚卸資産を廃棄したかどうか、決算日までに廃棄されたのか原紙記録から確認を行います。

対応のポイント

預け、預り在庫の区分の明確化

評価損、廃棄損の資料の整備、税務上の要件の確認

売上と売上原価の対応関係の明確化(特に仕掛品と当期費用の区分)

調査項目

人件費の実態確認/架空人件費/決算賞与の費用計上の妥当性 外注費の混在

従業員の中には、一定の年収の範囲内で働くことを希望する人がいます。そのため、年収がその範囲を超えたときにその超えた部分を勤務実態のない人に給料を支払ったとか、架空の人権気を計上している場合があります。そのため人件費の実態確認をし、架空人件費がないかをチェックします。

決算賞与の支給をした場合には、費用の計上要件を満たしているかチェックします。

従業員を外注扱いにすることによる源泉所得税の徴収義務違反をしていないかもチェックします。

対応のポイント

源泉徴収簿、タイムカード、人員名簿の整備と保管

決算賞与を費用計上するための要件の確認と遵守

調査項目

役員報酬の支払い方法/使用人兼務役員に対する給与/経済的利益(現物給与)の有無/退職金の金額の妥当性

役員報酬については、毎月同額支給を行っているか、金額の変更時期や変更理由が一定の要件を見たしているか、事前に届け出を行った給与の支給かどうかなどチェックします。

また、取締役営業部長など使用人としての職務を兼任している役員についてはその実態調査を行います。

役員に対して退職金を支給している場合には、元役員の功績や勤続期間に対して適正な支給額かどうかをチェックします。

対応のポイント

定期同額給与、事前確定届出給与の確認

使用人兼務役員に関する賞与は支給金額の内訳及び根拠を明確に経済的利益の内容を再確認 役員賞与否認と源泉徴収漏れのダブルのリスク退職金の支給は株主総会、取締役会の議事録の整備が必要、金額算定根拠の明確化

調査項目

現物給与への該当の可能性/貸倒損失の妥当性/未払金等の内容確認

架空経費の計上の有無の確認はもちろん、例えば役員がプライベートで購入した品物を経費として計上するいわゆる現物給与の支払いがないかを確認します。

貸倒損失を計上している場合には、相手方の事情がわかる書面の有無や債権の回収努力を行った結果、回収不能となったことがわかる書類があるか確認します。

経費は期末までに債務が確定したものに限られますので、未払金に計上した経費についてその経費の請求書に記載された日付が期末よりも前になっていないかを確認します。

対応のポイント

経費支出内容、目的、支出先、時期、金額の明確化

各勘定の適用要件の再確認、関連資料、交渉記録簿、議事録等の整備、回収努力の経緯を説明できる書類、債務確定の有無の確認

調査項目

取得価額、付随費用の取り扱い/除却、売却の有無 資本的支出と修繕費の区分

固定資産を取得している場合には、その資産に計上した取得価額が正しいかどうかを確認します。取得価額とすべき設置料金などの付随費用が取得価額から漏れていないかをチェックします。

除却してる場合には、期末までに実際に除却されているか、売却の場合には、売却代金が時価相当額であるか、売却は当期中に行われたかなど契約書で確認します。

修繕費の計上がされている場合には、資産計上すべき資本的支出に該当しないかその金額と取引内容を確認します。

対応のポイント

修繕等に係る稟議書、図面、工事内容説明書、修繕前後の補修状況がわかる写真等の証憑類の保管、判断基準の明確化 有姿除却の場合、客観的に確認できる書類の整備

調査項目

現預金残高と出納記録、小切手類との照合

現金残高が現金出納帳と一致しているか確認します。合っていないと管理状態に問題があると判断されます。預金通帳の残高も同様です。

個人事業主の場合、預金通帳が事業だけでなくプライベートのものも記録されている場合があります。そのため、プライベートの経費が混同されていないが確認を行います。また、売上の計上額と入金が一致しているかチェックします。

対応のポイント

日々の現金の変動がわかる資料の作成 個人名義の通帳や印鑑の混同には注意しましょう

SMC税理士法人の税務調査立会報酬

Fee基本報酬

税務調査は、日頃の経理の集大成とも言えるものです。

SMC税理士法人と税理士顧問契約をして頂いている場合には立会料金のみ&修正申告があった場合のみのご請求になります。

| 顧問契約の有無 | 項目 | 報酬金額 | 補足 | |

|---|---|---|---|---|

| あり | 事前打合 | 無料 | ||

| 立会料 | 1日 | 77,000円 | 例)調査立会3日間 77,000円×3日=231,000円 | |

| 修正申告 | 1期分 | 77,000円 | ||

| 2期分 | 154,000円 | |||

| 3期分 | 220,000円 | |||

| 以降1期毎に66,000円追加 | ||||

| 顧問契約の有無 | 項目 | 報酬金額 | 補足 | |

|---|---|---|---|---|

| なし | 立会料 | 1日 | 110,000円 | 例)調査立会3日間 110,000円×3日=330,000円 |

非顧問先様の修正申告については、修正内容により別途お見積りとなります。

税務調査立会の流れ

ご依頼から調査立会まで可能な限りスピーディーに対応します!

しかし税務調査は事前準備が非常に重要ですので、早めのご依頼の方が減額税額は大きくなります。

-

STEP.01

- 税務署から通知が届く

税務調査の事前通知が税務署から電話や書面で伝えられます。一般的に事前通知から2-3週間後に税務調査が実施されます。

-

STEP.02

- 電話相談・依頼メール

通知が来たら「すぐに」ご相談下さい!ご相談は無料ですのでこちらからお気軽にご相談下さい。

-

STEP.03

- 無料相談(最大60分)・ご契約

ご不安なことや現状をヒアリングした上でご契約を行います。ご自身で立ち向かった場合の税加算予想と税理士報酬を比較してご検討下さい。

-

STEP.04

- 事前打合

税務調査は事前準備が全てと言っても過言ではありません。問題無いと思っていた部分も税務調査官の目線では資料が足りず…といったことも多々ありますので、入念な打合せと準備が必要です。

-

STEP.05

- 税務調査立会

税務署との折衝によってペナルティの有無が決まります。経営者や従業員への質問もありますが、難しい指摘には税理士が対応します。安心して調査に臨んで頂けます。

-

STEP.06

- 不足資料の作成

税務調査後はSMC税理士法人が税務署と折衝を行うので、お客様が税務署と直接対応する必要はありません。その際に不足している資料がある場合などは作成を行います

-

STEP.07

- 修正申告書作成・更正・決定

申告内容に誤りがあった場合には修正申告・更正の請求を行います。

-

STEP.08

- 税金の納付・還付

税務調査で生じた税金の納付・還付を行います。

税務調査立会の対応エリア

| 地方区分 | 都道府県 | 地域 | 市町村 |

|---|---|---|---|

| 東海 | 愛知県 | 名古屋 | 名古屋市 |

| 尾張 | 一宮市、瀬戸市、春日井市、犬山市、江南市、小牧市、稲沢市、尾張旭市、岩倉市、豊明市、日進市、清須市、北名古屋市、長久手市、東郷町、豊山町、大口町、扶桑町 | ||

| 西三河 | 岡崎市、碧南市、刈谷市、豊田市、安城市、西尾市、知立市、高浜市、みよし市、幸田町 | ||

| 岐阜県 | 岐阜 | 岐阜市、羽島市、 各務原市、 山県市、 瑞穂市、 本巣市、 岐南町、 笠松町、 北方町 | |

| 西濃 | 大垣市、海津市、養老町、 垂井町、 関ヶ原町、神戸町、 輪之内町、 安八町、 揖斐川町、 大野町、 池田町 | ||

| 中濃 | 関市、美濃市、 美濃加茂市、 可児市、 郡上市、 坂祝町、 富加町、川辺町、七宗町、八百津町、白川町、東白川村、御嵩町 | ||

| 東濃 | 多治見市、中津川市、 瑞浪市、 恵那市、土岐市 | ||

| 三重県 | 北勢 | いなべ市・桑名市・四日市市・鈴鹿市・亀山市、桑名郡(木曽岬町)、員弁郡(東員町)、三重郡(菰野町・朝日町・川越町) | |

| 関東 | 東京 | 東京6区 | 千代田区、中央区、港区、新宿区、渋谷区、文京区 |

| 神奈川 | 横浜 | 横浜市 | |

| 川崎 | 川崎市 | ||

| 千葉県 | 京葉 | 市川市、市原市、浦安市、千葉市、習志野市、船橋市、八千代市 |

関連動画

YoutubeSMC税理士法人チャンネルでは税理士・中小企業診断士が、専門家としての立場からビジネスや、会計・税務、お得な情報など出来るだけ専門用語を使わず、分かりやすく発信しています!

SMCグループの全国対応サービス

areaSMCグループは、東京・愛知・岐阜にオフィスを置き、自社ネットワークを展開しています。

会計業界の中では特にITに力を入れている為、完全非対面でのサポートが可能であり世界中どこでも変わらない税理士顧問サービスを提供することが出来ます。

- 必要書類

-

- 領収書や通帳等

- その他必要書類

- 実施期間

- 依頼内容による

- 料金概算

- 77,000円~

プランや顧問契約の有無によって変動します