本記事では、債務整理を行ってくれるおすすめの弁護士・司法書士事務所を10社紹介します。

| 法律事務所 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 法律事務所FORWARD | 着手金:5,500円~ 解決報酬:11,000円~ 減額報酬:11% |

任意整理:5,000円〜 個人再生:300,000円〜 自己破産:300,000円〜 |

330,000円~ |

| 司法書士法人 赤瀬事務所 | 着手金:0円~ 解決報酬金:22,000円 手数料:0円 |

着手金:330,000円 解決報酬金:110,000円 手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 |

着手金:330,000円 解決報酬金:110,000円 手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 |

| 渋谷法務総合事務所 | 着手金:22,000円~ 減額報酬:11% 送金管理費:1社1,000円/月 |

要問い合わせ | 要問い合わせ |

| グリーン司法書士法人 | 着手金:無料 基本報酬:1社につき21,780円~ 減額報酬:無料 |

着手金:無料 報酬:330,000円~ ※住宅ローン特例計画案付きはプラス55,000円 |

着手金:無料 報酬(同時廃止):264,000円~ 報酬(管財事件):429,000円~ |

| はたの法務事務所 | 1社22,000円〜 減額報酬:11% |

385,000円〜 (再生委員費用プラス220,000円〜) |

330,000円〜 (少額管財事件はプラス220,000円〜) |

| 弁護士法人みやび | 着手金:無料~ 報酬金:1件22,000円 減額報酬:11% |

要問い合わせ | 要問い合わせ |

| 司法書士事務所 ユナイテッドフロント |

着手金:22,000円~ 減額報酬:11% 顧問料:22,000円 |

要問い合わせ | 要問い合わせ |

| 弁護士法人ラピス法律事務所 | 着手金:11,000円~ 報酬金:11,000円~ 減額報酬:11% |

着手金:330,000円~ 報酬金:220,000円~ (住宅ローン特則適用はプラス110,000円~) |

着手金:330,000円~ 報酬金:220,000円~ |

| 青山北町法律事務所 | 着手金:無料~ 解決報酬:1社22,000円 減額報酬:11% |

440,000円~ | 440,000円~ |

| ライズ綜合法律事務所 | 無着手金:1社につき55,000円 ※非課税 基本報酬:1社につき22,000円 減額報酬:11% |

申立費用等実費:50,000円 ※非課税 着手金(住宅ローンあり):583,000円 着手金(住宅ローンなし):473,000円 再生委員費用:150,000円~ ※非課税 |

【同時廃止事件】 通信費及び申立諸費用:30,000円 ※非課税 着手金(10社まで、かつ 借入総額500万円未満):418,000円 着手金(11社以上、または 借入総額500万円以上):473,000円 【少額管財事件】 通信費及び申立諸費用:30,000円 ※非課税 着手金(10社まで、かつ 借入総額500万円未満):528,000円 着手金(11社以上、または 借入総額500万円以上):583,000円 管財人費用:200,000円~※非課税 |

※1 任意整理の費用を準備できず借金問題が解決できない状況を避けるため、また債務額が少ない場合に費用が過大にならないよう配慮した料金体系となっています。詳細は問い合わせにて確認してください。

任意整理・個人再生・自己破産などおすすめの債務整理は人によって異なります。

債務整理の種類ごとの特徴や選び方、弁護士と司法書士の業務範囲の違いも解説。

自分にはどのような債務整理が向いているか、どの事務所に依頼するべきかが分かるので、最後までご覧ください。

債務整理におすすめの事務所ランキング10選!任意整理が得意で料金が安い弁護士・司法書士を厳選

債務整理を得意としている、おすすめの弁護士・司法書士事務所は以下の10社です。

個人で開業している小規模な弁護士事務所から、複数の都道府県に展開している大規模な司法書士事務所まで幅広くピックアップしました。

料金が安い事務所や債務整理に強い事務所まで、おすすめの10社を紹介していきます。

法律事務所FORWARD

| 項目 | 詳細(税込) |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:5,500円~ 解決報酬:11,000円~ 減額報酬:11% |

| 個人再生 | 住宅ローン特則あり:385,000円~ 住宅ローン特則なし:330,000円~ |

| 自己破産 | 330,000円~ |

法律事務所FORWARDは、社名にある通り依頼者を「前向き」にさせることをモットーにした弁護士事務所です。

心理カウンセラーの資格を持ち、著書の執筆経験もある弁護士が依頼者の課題をじっくりとヒアリングし、解決策を提示してくれます。

債務整理を得意とする弁護士が、一貫して対応してくれる点も安心です。

任意整理の着手金は5,500円、解決報酬は11,000円からと料金もリーズナブルで、高い費用対効果が見込めます。

費用の分割払いにも対応しているので、今の生活への負担を抑えながら問題の解決に進めます。

まずは無料相談で、弁護士の雰囲気やどのような解決策があるかを確認しましょう。

今すぐ無料で相談する

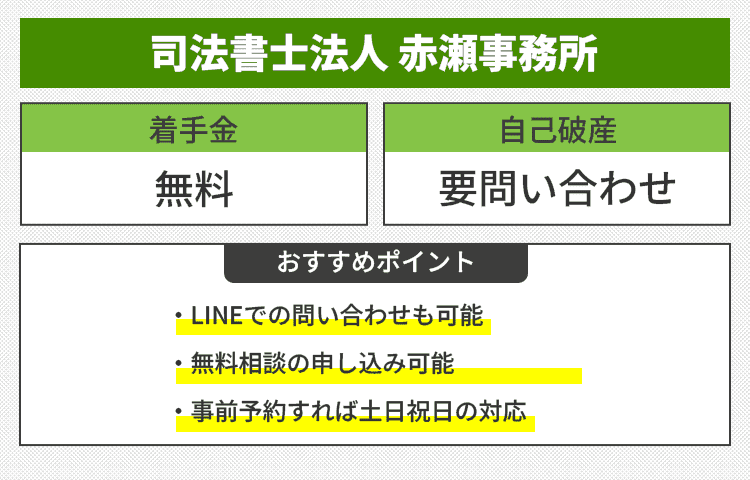

司法書士法人 赤瀬事務所

| 項目 | 詳細(税込) |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:0円~ 解決報酬金:22,000円 手数料:0円 |

| 個人再生 | 着手金:330,000円 解決報酬金:110,000円 手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 |

| 自己破産 | 着手金:330,000円 解決報酬金:110,000円 手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 |

司法書士法人赤瀬事務所は、大阪市にある司法書士事務所です。

ホームページ内にある無料診断では、いくつかの質問に答えると借り入れに関する問題の解決策を教えてくれ、そのまま無料相談の申し込みも可能です。

相談は全国で対応しているため、遠方に住んでいる人でも問題ありません。

ホームページでは債務整理に関するコラムがあり、制度の概要やメリット・デメリットの情報収集に役立ちます。

事前予約をすれば、営業時間外や土日祝日の対応も可能なので、平日に時間を取れない人も気軽に相談しましょう。

問い合わせはLINEでも受け付けています。

赤瀬事務所に今すぐ

無料で相談する

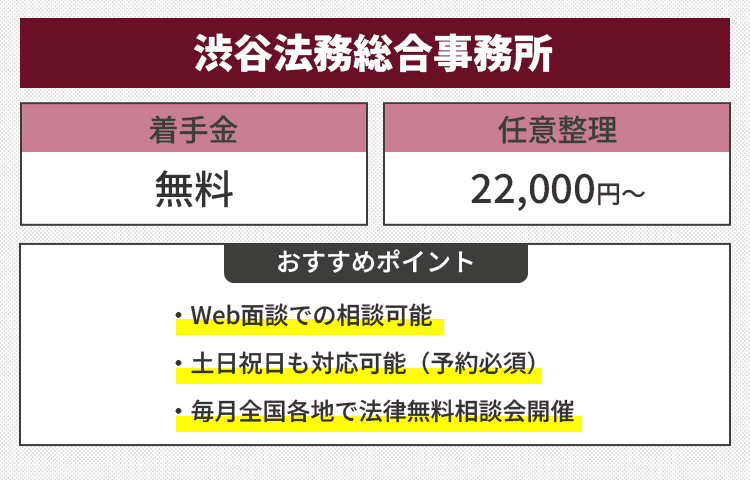

渋谷法務総合事務所

| 項目 | 詳細(税込) |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円~ 減額報酬:11% 送金管理費:1社1,000円/月 |

| 個人再生 | 要問い合わせ |

| 自己破産 | 要問い合わせ |

渋谷法務総合事務所は、毎月全国各地で無料の法律相談会を開催しています。

債務整理の依頼にあたっては、渋谷にある事務所だけでなく、Web面談も受け付けているので、住む場所によらず依頼できます。

相談者に寄り添った丁寧な対応をモットーとしており、事務所は木を基調とした落ち着いた空間でゆっくり話し合いが可能です。

予約をすれば土日祝日も対応してくれるため、平日は仕事で忙しい人も依頼しやすくなっています。

任意整理は業界でもリーズナブルな価格で受け付けているため、安く依頼できる事務所を探している人にもおすすめです。

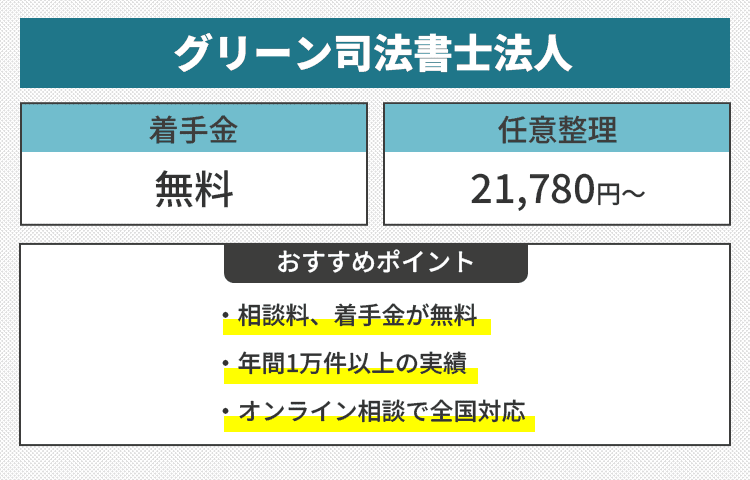

グリーン司法書士法人

| 項目 | 詳細(税込) |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:無料 基本報酬:1社につき21,780円~ 減額報酬:無料 |

| 個人再生 | 着手金:無料 報酬:330,000円~ ※住宅ローン特例計画案付きはプラス55,000円 |

| 自己破産 | 着手金:無料 報酬(同時廃止):264,000円~ 報酬(管財事件):429,000円~ |

グリーン司法書士法人は、三大都市圏に事務所を構えており、いずれも駅から徒歩数分以内の場所にあるためアクセスも良好です。

年間10,000件の相談に対応しているノウハウをもとに、迅速・適切に解決へと導いてくれます。

平日は20:00まで営業しているため仕事帰りでも通いやすく、土日祝日も9:00~18:00で対応しているので、休日に余裕を持って通いたい人にもおすすめです。

特に任意整理については、着手金だけでなく減額報酬も無料なのがポイントです。

減額できるほどコストパフォーマンスがよくなるため、任意整理を考えている人は無料相談に申し込みましょう。

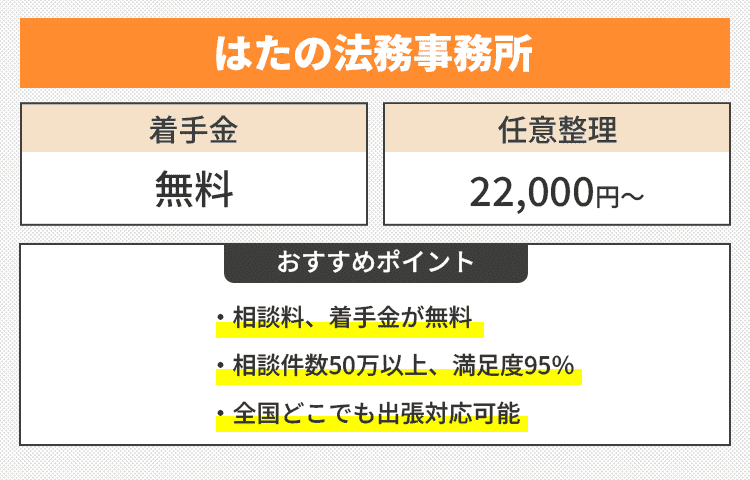

はたの法務事務所

| 項目 | 詳細(税込) |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 1社22,000円〜 減額報酬:11% |

| 個人再生 | 385,000円〜 (再生委員費用プラス220,000円〜) |

| 自己破産 | 330,000円〜 (少額管財事件はプラス220,000円〜) |

はたの法務事務所は、東京の荻窪に本店を構える司法書士事務所です。

相談料・着手金は無料で、各種債務整理をリーズナブルな価格で対応しているのが最大の特徴。

全国への出張相談も無料で行っているので、住んでいる場所を問わず依頼できます。

これまでの相談件数は50万件以上、依頼者の満足度は95%以上と親切丁寧に対応してくれるのが魅力です。

費用の分割払いも可能なので、すぐにお金が用意できない人も安心。

相談の申し込みはWebや電話で受け付けているのに加え、LINEでも30秒でできる簡易的な診断を受けられます。

いきなり相談するのが不安な人は、まずはLINE診断で一歩を踏み出しましょう。

弁護士法人みやび

| 項目 | 詳細(税込) |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:無料~ 報酬金:1件22,000円 減額報酬:11% |

| 個人再生 | 要問い合わせ |

| 自己破産 | 要問い合わせ |

弁護士法人みやびは、債務整理と退職代行に強みを持つ弁護士事務所です。

債務整理については1万件以上の対応実績を誇り、豊富な経験とノウハウによって高い費用対効果を実現してくれます。

任意整理の着手金は、費用倒れにならないよう配慮を行っており、無料となるケースもあるのがうれしいポイントです。

ホームページでは自分に適した債務整理を判断できる診断機能や、債務整理後の返済シミュレーション、債務整理後の生活予測などを簡易的に確認できる機能があります。

診断後はそのまま無料相談も申し込めるので、一度ホームページをチェックしましょう。

司法書士事務所ユナイテッドフロント

| 項目 | 詳細(税込) |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円~ 減額報酬:11% 顧問料:22,000円 |

| 個人再生 | 要問い合わせ |

| 自己破産 | 要問い合わせ |

司法書士事務所ユナイテッドフロントは、任意整理や過払い金請求などの債務整理を専門的に取り扱っている司法書士事務所です。

依頼内容を絞ることで専門性が生まれ、満足度の高いサービスが期待できます。

利用者からの評価が高く、遠方からの依頼者もいるほどです。

自分が抱える問題を親切にヒアリングし、状況にあった債務整理を提案してくれます。

アットホームで話しやすいスタッフが在籍しているので、他人には言いづらい悩みもざっくばらんに話せます。

説明時には専門用語をできるだけ使わないなど、依頼者に寄り添った姿勢も高い評価を得ている理由です。

自分の悩みを親身に聞いてくれる事務所を探している人は、無料相談に申し込みましょう。

弁護士法人ラピス法律事務所

| 項目 | 詳細(税込) |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:11,000円~ 報酬金:11,000円~ 減額報酬:11% |

| 個人再生 | 着手金:330,000円~ 報酬金:220,000円~ (住宅ローン特則適用はプラス110,000円~) |

| 自己破産 | 着手金:330,000円~ 報酬金:220,000円~ |

弁護士法人ラピス法律事務所は、新宿御苑前にある弁護士事務所です。

周りにバレたくない、財産を残したいなど、依頼者の希望に沿って適切な債務整理を提案してくれます。

任意整理の費用が着手金・報酬金それぞれ11,000円からと、リーズナブルな料金で依頼できるのも魅力です。

弁護士法人ラピス法律事務所では、債務整理の他にも詐欺被害や賃貸の原状回復費用の減額など、さまざまなトラブルを扱っています。

幅広い案件に携わっている携わっているプロに依頼したい人は、無料相談に申し込みましょう。

青山北町法律事務所

| 項目 | 詳細(税込) |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:無料~ 解決報酬:1社22,000円 減額報酬:11% |

| 個人再生 | 440,000円~ |

| 自己破産 | 440,000円~ |

青山北町法律事務所の代表弁護士は、大手金融機関での勤務経験があり、債務整理に強みを持っているのが特徴です。

任意整理については、費用面を理由に債務整理を諦めることがないよう、着手金を最安0円に設定しています。

債務額が少額であっても、費用対効果が悪くならないよう料金設定を工夫しているため、弁護士費用によってかえって損をする心配がありません。

税理士や司法書士・探偵などとの連携も行っており、多方面から依頼者をサポートする体制を整えています。

小さな心配事でも、まずは気軽に無料相談で話してみましょう。

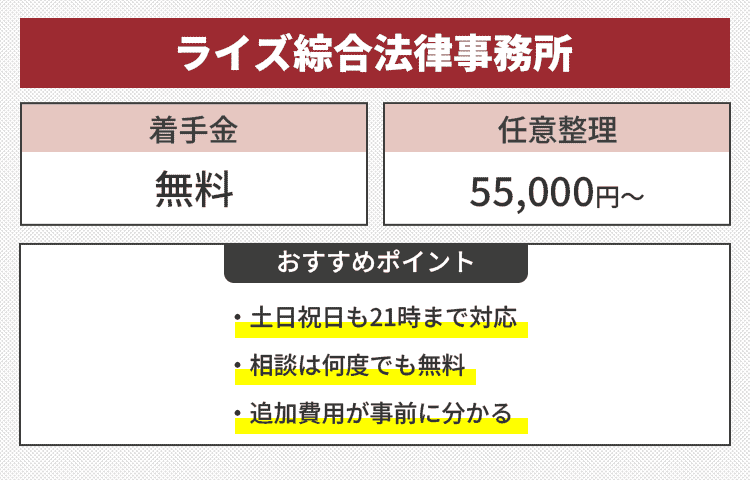

ライズ綜合法律事務所

| 項目 | 詳細(税込) |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:1社につき55,000円~ 基本報酬:1社につき22,000円 減額報酬:11% |

| 個人再生 | 申立費用等実費:50,000円※非課税 着手金(住宅ローンあり):583,000円 着手金(住宅ローンなし):473,000円 再生委員費用:150,000円~※非課税 |

| 自己破産(同時廃止事件) | 通信費及び申立諸費用:30,000円※非課税 着手金(10社まで、かつ 借入総額500万円未満):418,000円 着手金(11社以上、または 借入総額500万円以上):473,000円 |

| 自己破産(少額管財事件) | 通信費及び申立諸費用:30,000円※非課税 着手金(10社まで、かつ 借入総額500万円未満):528,000円 着手金(11社以上、または 借入総額500万円以上):583,000円 管財人費用:200,000円~※非課税 |

ライズ綜合法律事務所は、東京・大阪・横浜の都市圏にある弁護士事務所です。

土日祝日を含めて9:00~21:00で対応しており、どのような生活リズムの人も通いやすいのが嬉しいポイントです。

債務整理の料金については、ホームページに詳細に記載されており、追加費用についても事前に把握しやすくなっています。

不安な点があれば無料相談時に質問できるので、納得した上で依頼できます。

ホームページでは各債務整理についての詳細な説明もあるため、事前に知識を身に付けた上で相談に臨めば、内容のより濃い話し合いが可能です。

自分の都合に合わせて通う日を決めたい人は、無料相談に申し込みましょう。

債務整理で失敗しない弁護士・司法書士事務所の選び方!自分に合った1社を見つける観点

数ある弁護士・司法書士事務所の中から、自分に合った1社を見つけるには、以下の観点で選びましょう。

- 複数の事務所に無料相談に行く

- 費用が明確に提示されているかを確認する

- 着手金無料・分割払い対応など費用面の融通が利きやすいかを確認する

- 通いやすい場所にあるかを確認する

債務負担を減らすはずの債務整理なのに、思うように効果を得られなかったり、費用が高すぎて実質的な効果が小さかったりするのは避けたいところです。

少し時間をかけてでも、自分が納得して依頼できる債務整理の事務所を見つけましょう。

複数の弁護士・司法書士事務所の無料相談に行く

依頼前には、複数の事務所の無料相談に行きましょう。

1社だけでは提案内容や料金が適切かどうかを、判断しにくいためです。

ほとんどの事務所は無料で相談を受けているので、複数の事務所に相談に行っても金銭的な負担は大きくありません。

オンライン相談も活用すれば、住んでいる地域外の優良な事務所も選択肢に入れられます。

とはいえ早期に債務整理に着手するのも重要なので、回るのは3~5社程度に留めましょう。

債務整理の費用が明確に提示されているかを確認する

ホームページやランディングページで、費用が明確に提示されているかを確認しましょう。

債務整理にかかる費用の名目には、以下があります。

- 着手金

- 成功報酬金

- 減額報酬(任意整理の場合)

- 裁判所費用や郵送費などの実費

上記のそれぞれについて、費用の有無や金額、追加料金の発生する条件が詳細に書かれているのが望ましいです。

事前に費用感を詳細に提示していない事務所の中には、依頼前に高額な料金を提示したり、理由を付けて追加料金を付加したりする恐れもあります。

無料相談の際は、ホームページで見た料金と、相談時に提示された料金にギャップがないかを確認しましょう。

ただし事務所によっては、依頼者の状況に合わせて料金を調整しているために、あえて一律的な表現をしていないケースもあります。

費用感が適切かどうかを判断するためにも、複数社に相談するのが重要です。

着手金無料・分割払い対応など費用面の融通が利きやすいかを確認する

費用を無理なく支払える仕組みを整えているかもチェックポイントです。

ほとんどの事務所は着手金の分割払いに対応しており、受任通知による取り立ての停止期間中に分納するのを基本としています。

事務所側も、債務の返済と専門家費用の二重払いが難しい事情は分かっているため、分割払いの必要があれば遠慮なく相談しましょう。

事務所によっては、着手金を無料としているケースもあります。

実際のコストパフォーマンスは他社との比較が必要ですが、着手金がない事務所の方がトータルの費用が安く済む傾向にあります。

借金の相談をするのに通いやすい場所にあるかを確認する

債務整理を依頼すると、何回かは事務所に来所する機会があるため、事務所のアクセスのよさも確認しましょう。

自宅や職場の近くなど、自分が無理なく通える場所にあるかは重要です。

遠方に住んでいる人は、Web面談で代替できるかも聞いておきましょう。

平日日中は仕事で忙しい人は、平日夜や土日祝日も営業している事務所を選ぶと、予定を合わせやすいです。

自宅や職場の近くでは、知人に見られる心配がある人は、あえて少し外れた場所の事務所を選ぶ手もあります。

債務整理の費用を安く抑える方法と自分に合った1社の見つけ方を紹介

債務整理は借金問題を解決できる方法ですが、弁護士・司法書士事務所の依頼に費用がかかります。

債務整理の依頼費用がない場合、以下の方法で安くできないかを調べてみましょう。

- 法テラス

- 地域の弁護士・司法書士会

特に地域の弁護士・司法書士会は、インターネットではなかなか見つけられない優良な事務所を紹介してもらえる可能性があります。

自分に合った1社を見つけるために、インターネットと併せて今から紹介する方法も試してください。

債務整理にかかる費用の支払いが難しい人には法テラスがおすすめ

法テラスとは、国が運営している法律相談窓口です。

法テラスを使うと、比較的リーズナブルな費用で債務整理を依頼できます。

たとえば、任意整理の目安費用は以下の通りとなっており、一般的な弁護士事務所に依頼するよりも安く依頼が可能です。

| 債権者数 | 費用総額 |

|---|---|

| 1社 | 43,000円 |

| 2社 | 64,500円 |

| 3社 | 86,000円 |

法テラスを利用した際の自己破産の費用目安は以下の通りで、債権者数によっては15万円程度に抑えられます。

| 債権者数 | 費用総額 |

|---|---|

| 1~10社 | 155,000円 |

| 11~20社 | 177,000円 |

| 21社以上 | 210,000円 |

法テラスを通した依頼では、弁護士は原則選べませんが、法テラスと連携している事務所であれば持ち込みの形で上記に近い価格で依頼できます。

なお収入や資産が一定以下の場合は、費用の立替(分割払い)も行ってくれるので、費用の支払いが難しいと感じている人は、法テラスの利用も検討しましょう。

地域の弁護士・司法書士会に紹介してもらう

自分が住んでいる地域の弁護士会や司法書士会に問い合わせると、管轄内の事務所を紹介してくれます。

地域密着で営業している事務所の中には、インターネットでの宣伝費用をかけず、その分価格を落としてサービスを提供している場合もあります。

自宅近くにあるため、足を運ぶのも苦ではありません。

インターネットでは見つからない、自分にぴったりの事務所がある可能性もあるため、弁護士・司法書士会に一度問い合わせてみるのもおすすめです。

債務整理における弁護士と司法書士の違いやそれぞれにおすすめの人の特徴を解説

債務整理を依頼できる専門家には、弁護士と司法書士がいます。

結論を言うと、どちらに依頼してもおおまかな業務内容や期待できる効果はほとんど同じです。

ただし案件の規模や裁判所が絡むケースなどで、違いが生まれる場面もあります。

債務整理における弁護士と司法書士の違いや、それぞれにおすすめの人の特徴を解説します。

債務整理における弁護士と司法書士の違い

弁護士と司法書士の大きな違いは、扱える案件の規模です。

司法書士は、個別の債務(元金)が140万円を超える案件を受けられません。

対して、弁護士にそのような制限はなく、原則どの案件も受任できます。

ただし、たとえば以下のケースでは、司法書士でも対応が可能です。

- 2社から100万円ずつ、計200万円借りている

- 返せていない債務が120万円で、遅延損害金や利息が30万円ある

140万円とは総額ではなく個別債務の元金の金額であるため、1社からの借り入れが140万円以内であれば複数社への債務があっても依頼できます。

同様に、利息や遅延損害金を除いた元金が140万円以内に収まっていれば、司法書士でも対応が可能です。

なお司法書士のうち、債務整理にかかる裁判手続きの代理や訴訟を依頼できるのは、追加の講習の受講や試験の合格をした認定司法書士に限られます。

個人再生や自己破産をするなら弁護士がおすすめ

個人再生や自己破産をする場合には、一連の手続きを代行してもらえる弁護士に依頼するのがおすすめです。

個人再生や自己破産の場合、司法書士にできるのは書類の作成のみであり、申し立てをはじめ以降の手続きは自分で行う必要があります。

これは個人再生・自己破産の申し立ては地方裁判所に行う必要があるところ、司法書士が代理できるのが簡易裁判所に対する手続きに限られているためです。

一方、弁護士であれば手続きを一任できるだけでなく、弁護士が代理していることで一部の手続きを省略できたり、裁判所費用を安く抑えられる可能性があります。

1社からの債務が140万円超の案件も、必然的に弁護士に依頼する必要があり、簡単にまとめると債務が高額になるときは弁護士を選ぶのがおすすめです。

費用を抑えるなら司法書士がおすすめ

専門家に払う費用を抑えたい人は、司法書士に依頼するのがおすすめです。

事務所にはよるものの、司法書士の方が費用が安い傾向にあります。

たとえば任意整理の場合、弁護士と司法書士団体それぞれが定めている報酬の上限額には以下の違いがあります。

| 事務所 | 報酬の上限 |

|---|---|

| 司法書士事務所 | 1件50,000円まで |

| 弁護士事務所 | 着手金:規定なし 報酬金:1件20,000円 |

司法書士事務所では、着手金と報酬金を合わせた合計の費用が1社50,000円までと定められているのに対し、弁護士会では着手金の上限は定められていません。

つまり30,000円以上の着手金を設定している弁護士事務所に比べると、司法書士事務所に依頼する方が安く済む可能性があります。

債務が比較的少額で、主に任意整理を検討している人は、司法書士事務所を優先的に探しましょう。

債務整理の種類は4種類!それぞれの制度の概要やメリット・デメリットを解説

債務整理には、以下の4種類があります。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

種類によって減額の効果や生活への制限が異なります。

減額効果が大きい手続きほどデメリットも大きくなるため、どの手続きが向いているかは一概には言えません。

以下でそれぞれの制度の概要やメリット・デメリットを解説するので、自分にはどの手続きが向いているかを判断する参考にしてください。

任意整理は利息カットや返済回数の調整ができる

任意整理とは、将来の利息をカットしたり、返済回数を調整したりして債務負担を減らす手続きです。

他3つの手続きと異なり、裁判所を通さず債権者と個別に交渉し、合意した内容にもとづいて返済を進めます。

任意整理のメリットは他の手続きよりも生活への制限が少ない点で、具体的には以下の通りです。

- 交渉する債権者を選べる

- 車や家などの財産を残せる

- 専門家費用が安い

任意整理では交渉する債権者を選べるため、家族が保証人となっている債務や、住宅・自動車ローンなど周囲に影響が及ぶ債権を対象外とできます。

さらに専門家費用も安めなので、一般的には債務整理を検討する際は任意整理で解決できるかを初めに確認します。

一方で任意整理は個人再生や自己破産に比べ減額効果は低く、債務額が大きい場合には適していません。

個人再生は債務を100~500万円に軽減できる

個人再生は裁判所に再生計画を提出し、認められれば債務の額を減額できる制度です。

減額幅は債務の額によって決まっており、減額後の債務は100~500万円の範囲内になります。

個人再生のメリットは、以下の通りです。

- 任意整理より効果が大きい

- 住宅ローン特則を使えば、家を処分せずに済む

個人再生が利用できるのは、債務の額が5,000万円までの人であり、減額効果は最大で1/10になります。

任意整理のように整理対象とする債権者は選べませんが、住宅ローン特則を利用すれば、住宅ローンの支払いをそのまま継続して、住宅の処分を回避できます。

ただし減額後の債務は最低100万円のため、債務額が100万円前後の場合は利用しても大きな効果は得られません。

債務が100万円以下なら任意整理か自己破産、100万円以上なら無料相談時にシミュレーションの上、どの制度を使うべきかを専門家に相談しましょう。

自己破産は原則すべての債務が免責される

自己破産をすると、原則としてすべての債務が免責されます。

債務整理の中では効果が最も強力ですが、その分デメリットも大きいため慎重な判断が求められます。

自己破産をすると、持ち家や車、生命保険の解約返戻金などの換金性の高い財産は処分しなければなりません。

ただし一定金額以下の現金や、生活に必要な家財などは残せるため、生活再建は十分可能です。

自己破産を検討する上で、注意すべきポイントは以下の2点です。

- 税金や罰金・養育費などは免責されない

- ギャンブルや浪費による自己破産、財産隠しなど不誠実な行為があると免責されない可能性がある

税金や罰金・養育費などは「非免責債権」と呼ばれ、自己破産を含め債務整理を行っても支払う義務はなくなりません。

自己破産によって債務が免責されるには、裁判所に申し立ての上許可を得る必要があります。

返済不能となった理由がギャンブルなどによる浪費の場合や、財産の処分を免れるために財産を隠すなど悪質な行為が発覚した場合には、免責許可が下りない可能性があります。

とはいえ、ギャンブルなどによる自己破産であっても免責されるケースはあるため、最初から諦めるのではなく、まずは専門家に相談するのがおすすめです。

特定調停は難易度は高いが費用を節約できる

特定調停とは、自分で裁判所に申し立てを行い、裁判所の仲介のもと債権者と債務の減額交渉を行う手続きです。

交渉内容は主に利息カットであり、任意整理と似た手続きですが、自分で手続きを進める点や、裁判所を通す点が任意整理と異なります。

特定調停のメリットは、費用が1社あたり1,000円程度と安い点です。

交渉がうまくいけば高い費用対効果が見込めますが、自分で交渉をする分難易度は高めです。

令和6年の司法統計によると、特定調停の成功率は約15.7%。

交渉を成功させる強い根拠がない限りは、多少の費用を払っても任意整理を依頼する方が問題解決が見込めます。

参照:裁判所|司法統計

債務整理にかかる費用はいくら?種類別の費用相場を内訳とともに解説

債務整理にかかる費用は、手続きの種類によって異なります。

以下では任意整理・個人再生・自己破産・特定調停それぞれの費用相場を、内訳とともに解説します。

費用の項目を知れば、各事務所の料金の比較もしやすくなるので、ぜひ押さえておきましょう。

任意整理は1社あたり5~15万円が相場

任意整理は通常、債権者1社ごとに料金がかかり、1社あたり5~15万円が相場です。

任意整理の費用は、一般的に以下の項目で構成されています。

- 着手金:無料~50,000円

- 成功報酬:無料~20,000円

- 減額報酬:減額幅の11%

- 過払金報酬(発生した場合):20~25%

- その他実費

着手金とは、受任した時点で事務所に支払う報酬であり、成功報酬は事件が解決した際の報酬として払うお金です。

事務所によっては、着手金と成功報酬のどちらか、または減額報酬を無料としているケースがあります。

無料の項目がある方がお得ではあるものの、他の費用が高く設定されている可能性もあるため、あくまでトータルの費用で比較しましょう。

個人再生にかかる費用は50~80万円

個人再生の費用相場は50~80万円で、主に住宅ローン特則の有無や再生委員の報酬によって金額が上下します。

費用の内訳は以下の通りです。

| 項目 | 金額 |

|---|---|

| 裁判所費用 | 予納金:12,000~14,000円 申立手数料:10,000円程度 郵便切手:2,000~5,000円 再生委員報酬:15~25万円 |

| 専門家費用 | 着手金:30万円~ 報酬金:30万円~ 住宅ローン特則:プラス5~10万円 |

再生委員とは、裁判所が必要と認めた場合に選任される、再生計画立案の支援や財産の調査を行う弁護士です。

再生委員が選任されると人件費がかかるため、費用がかさむ要因の一つになります。

専門家報酬は着手金・報酬金共に30万円からが相場であり、住宅ローン特則を利用する場合は+5~10万円されるのが一般的です。

自己破産は30~120万円の費用がかかる

自己破産の費用は30~130万円と大きく開きがありますが、これは事件の種類によってかかる費用が異なるためです。

自己破産の手続きは同時廃止事件と少額管財事件、通常の管財事件の3つがあり、以下の通り主に裁判所に払う費用に差が生じます。

| 自己破産の種類 | 費用内訳 |

|---|---|

| 同時廃止事件 | 裁判所費用:10,000~30,000円 専門家費用:30~50万円 |

| 少額管財事件 | 裁判所費用:約20万円 専門家費用:30~60万円 |

| 管財事件 | 裁判所費用:50万円~ 専門家費用:50~80万円 |

どの事件となるかは、申立人が保有している財産の額によって異なります。

同時廃止事件とは、処分する財産がほとんどない場合に適用され、申し立てと同時に破産手続きが完了する最もシンプルなケースです。

換価処分が不要なため、期間も短く費用も安く済みます。

(少額)管財事件は、財産の換価・債権者への分配を伴う手続きで、財産処分を行う破産管財人を立てる必要があることから、同時廃止事件よりも費用が高めです。

管財事件の中でも、財産が比較的少額の場合には少額管財事件となり、手続きが一部簡略化され費用も安くなります。

特定調停は1社あたり1,000円程度で済む

特定調停にかかる費用は、1社あたり1,000円程度です。

内訳は申立手数料(収入印紙)と郵送物発送のための郵便切手に分かれており、それぞれ債権者1社に対し500円かかります。

特定調停はすべての手続きを自分で行う必要がありますが、申立書のひな型はオンラインで入手でき、情報収集が得意な人であれば大きな問題なく進められます。

ただし債権者1社につき、原則2回裁判所へ出向かなければならず、時間と手間がかかるのが難点です。

任意整理を依頼すれば、自分のやることはほとんどないため、専門家への依頼は「自分の時間を買う」意味合いも含まれます。

特定調停か任意整理にするかは、上記も加味して判断しましょう。

債務整理を弁護士・司法書士に依頼するメリット3点

債務整理を弁護士や司法書士に依頼するメリットは、以下の3点です。

- 取り立てがストップする

- 自分に合った債務整理を提案してくれる

- 手続きを代行してくれる

基本的な考え方として、専門家に依頼すると自分の手間を省きつつ、自分の状況に合った合理的な手段で問題解決を図ってくれます。

債務の返済が苦しい中で、専門家費用を捻出するのは簡単ではありませんが、以下のメリットも認識した上で、債務整理を依頼するか判断しましょう。

債権者からの取り立てがストップする

債務整理を専門家に依頼したときならではのメリットに、取り立てを止められる点が挙げられます。

これは受任通と言い、弁護士や司法書士が依頼者の代理人として債務整理に着手した旨を債権者に知らせる通知です。

受任通知を受け取った以後は、債権者は債務者へ直接取り立てができなくなり、諸連絡も弁護士・司法書士が窓口となって対応してくれます。

受任通知から債務整理が完了するまでは、返済もストップされるため、専門家費用はこの期間中に支払うのが通常です。

今まで電話や郵便物での督促にストレスを感じていた人にとっては、取り立てが止まるだけでも専門家に依頼する価値があります。

自分に合った債務整理の方法を提案してくれる

弁護士や司法書士は法律や債務整理に精通しているため、依頼者の状況に最も適した債務整理を提案してくれます。

「債務整理の種類とメリット・デメリット」で各制度の概要は解説しているものの、自分はどの手続きを選べばよいか迷う人は多いはず。

無料相談に行くと、制度のより詳しい説明や減額のシミュレーションなどをもとに、どの債務整理を選ぶべきかを教えてくれます。

事務所の理念や専門家が持つノウハウによって、事務所によって違った角度からの提案を受けられる可能性もあるため、この意味でも複数の事務所を見て回るのは重要です。

債務整理や任意整理にかかわる手続きを代行してくれる

債務整理を依頼すると、必要な手続きを専門家が代わりに進めてくれるのも大きなメリットです。

裁判所や債権者へ提出する書類の作成や、新たな返済プランの作成、債権者との交渉など、債務整理を自力で進めるには大きな負担がかかります。

専門家に依頼すれば、自分は今まで通りの生活を送りながら着実に問題解決へと進めます。

債務の返済を負担に感じている人は、まず無料相談に申し込み、一歩を踏み出しましょう。

債務整理の手続きの流れやかかる期間

4つある債務整理の制度は、それぞれ手続きの手順や完了までにかかる期間が違います。

どの手続きも完了までには最低数ヶ月の期間が必要です。

迷っている間にも、遅延損害金や利息は膨らみ、生活が苦しくなってしまいます。

問題を早期に解決するには、早く行動に移すのが重要です。

以下では、各債務整理の完了までにかかる手順や期間を解説します。

任意整理にかかる期間と流れ

任意整理にかかる期間は3ヶ月から半年程度です。

詳しい流れは以下の通りです。

- 相談・受任

- 利息制限法の上限利息にもとづいた引き直し計算

- 和解案の作成

- 債権者との交渉

- 和解案の合意

- 和解案にもとづく返済

受任通知は早いと即日で発送してくれ、数日後には取り立てが止まります。

任意整理の期間は、主に債権者との交渉がどれだけスムーズに進むかによって異なり、長いと9ヶ月程度かかるケースもあります。

専門家費用は、取り立てが止まっている期間に分割で支払うのが基本です。

しかし月々の支払い負担によっては、和解までのタイミングを調整してくれるケースもあるので、気軽に相談してみましょう。

任意整理は債務整理の中でも、比較的早く手続きが完了します。

個人再生にかかる期間と流れ

個人再生にかかる期間は、半年から1年程度です。

裁判所への書類提出や、債権者への議決など、多くの手順を踏む必要があり、債務整理の中では長丁場になりやすくなっています。

具体的な流れは、以下の通りです。

- 相談・受任

- 債務総額の計算・申し立てに必要な書類の準備

- 裁判所への申し立て

- 再生委員の選任・履行テスト

- 手続き開始の決定・再生計画案の提出

- 債権者への議決(小規模個人再生のみ)

- 再生計画の認可

履行テストとは、申立書に記載した通りに本当に返済ができるかを確かめる期間です。

手続きと並行して、3~6ヶ月にわたり毎月一定期日までに指定の金額を振り込みます。

履行テストで振り込んだお金は、テストが終わると返還され、裁判所費用や債務の編纂に充当するのが一般的です。

個人再生は他の債務整理と少し毛色が異なる部分があるため、詳細は無料相談時にしっかりと確認しましょう。

自己破産にかかる期間と流れ

自己破産にかかる期間は3ヶ月から1年程度で、事件の種類によって異なります。

具体的な流れは以下の通りです。

- 相談・受任

- 申立書類の作成

- 裁判所へ申し立て・事件振り分けの面談

- 手続開始の決定

- 財産調査・換価処分・債権者への分配(管財事件の場合)

- 債権者集会(管財事件の場合)

- 免責審尋

- 免責許可

自己破産の3つの事件のうち、最も早く完了するのは同時廃止事件です。

処分する財産がないため、手続き開始と同時に免責がなされ、手続きが終了します。

管財事件では、財産の調査や換価、債権者への分配が発生する点から、財産の多寡によってかかる期間も変わります。

特定調停にかかる期間と流れ

特定調停にかかる期間は、3~4ヶ月程度です。

具体的な流れは、以下の通りです。

- 特定調停の申し立て

- 呼び出し期日の通知

- 調停準備日

- 調停期日

- 返済の開始

特定調停の流れは比較的シンプルで、申し立てを行い、調停準備日と調停期日の計2回裁判所へ出向き、交渉を行います。

調停準備日とは、調停委員との面談を行い、調停によって問題を解決できるかを相談する日です。

調停期日が実際に交渉を行う日ですが、交渉は調停委員が間に入って行うため、債権者と直接話し合うことはありません。

無事に話がまとまったら、返済計画にもとづいて返済を進めます。

債務整理をしたらどうなる?一時的に制限がかかり不自由な期間がある

債務整理を行うと、以降の生活に以下の制限がかかります。

- ローンやカードの審査に通りにくくなる

- 賃貸の審査に通りにくくなる

- 銀行口座が一時的に凍結される場合がある

- 保証人に請求がいく

ここで押さえておくべきは、上記の制限は一時的なものであり、一生続くものではないということです。

債務整理は本来、生活再建を目的とした救済制度のため「債務整理をしたら人生が終わる」ことはありません。

とはいえ一時的には不自由な期間があるのは確かなので、以下で詳しく確認しましょう。

一定期間はローンやクレジットカードの審査に通りにくくなる

債務整理をすると、その旨が事故情報として信用情報機関に記録されるため、一定期間ローンやクレジットカードの審査に通りにくくなります。

ローンやカードの審査の際は、信用情報機関への照会が行われます。

その際に事故情報が記録されていると、信用がないと判断され審査に落ちやすくなるのです。

事故情報は一定期間を経過したら抹消されますが、その期間は信用情報機関によって異なります。

日本には3つの信用情報機関があり、それぞれで事故情報が記録される期間は以下の通りです。

- CIC:5年

- JICC:5年

- KSC:任意整理・個人再生は5年、自己破産は7年

事故情報が抹消された後は、他に金融事故がなければ審査に通る確率が上がります。

賃貸の審査に通りにくくなる可能性がある

ローンやクレジットカードの審査と同様の理由で、賃貸物件の審査にも通りにくくなります。

多くの賃貸物件では、契約にあたり保証会社の利用が必須とされており、保証会社の審査に通らない恐れが大きいためです。

保証会社とは、家賃の支払いを滞納した際に一時的に立て替え、オーナーを保護するための会社です。

保証会社は、信用情報機関に申込者の信用情報を照会するため、事故情報が記録されている期間中は審査に落ちやすくなります。

なお債務整理後に同じ賃貸物件に住み続ける場合、債務整理を理由として契約の解除や更新の拒絶をされる心配はありません。

銀行口座が一時的に凍結される場合がある

債務整理をすると、銀行口座が凍結される可能性があるので注意が必要です。

たとえば口座を開設した銀行のカードローンを、債務整理の対象としたケースです。

銀行カードローンを債務整理の対象にすると、銀行は口座を凍結して残高を返済に充当します。

銀行カードローンには保証会社が付いているのが通常のため、保証会社による弁済が行われたら凍結が解除されます。

よって口座凍結の期間は1~3ヶ月程度です。

消費者金融からの借り入れであっても、銀行が保証に入っている場合は、口座が凍結される可能性があります。

口座凍結による不便を被らないためには、あらかじめ預金を引き出しておくか、各種料金の引き落としを別の口座に変えておくのが対策になります。

免除された分の支払いが保証人に請求がいく

債務整理を行うと、本人が免除された分の支払いを保証人が請求される可能性があります。

家族に保証人がいる場合は、迷惑をかけてしまったり、債務整理を行ったことがバレてしまったりする恐れがあります。

保証人とは本来、主債務者が返済できなくなった際に肩代わりをするために設定するものです。

そのため本人が債務を免除されても、保証人の支払い義務が当然に消えるわけではありません。

任意整理の場合は、家族に保証人がいる債務を対象から外せば対策が可能ですが、個人再生や自己破産ではすべての債権者が対象となるため、慎重な検討が必要です。

債務整理でよくある質問!任意整理に関する疑問を解消

債務整理でよくある以下の質問に回答します。

- 債務整理をすると家族や会社にバレる?

- 債務整理をすると転職や就職で不利になる?

- 債務整理後に返済できなくなったらどうなる?

- 債務整理は自分でもできる?

債務整理をした事実が周りにバレないか、もし返済できなくなったらどうなるのか、気になる人も多いはず。

就職や転職に影響するのかといったセンシティブな話題も取り上げたので、以下で疑問を解消しましょう。

債務整理をすると家族や会社にバレる?

債務整理が家族にバレるかどうかは、手続きの種類によります。

前提として、裁判所や弁護士が債務整理の件で家族や知人に連絡をすることはありません。

特に弁護士は守秘義務があり、周りにバレないための配慮を行ってくれます。

ただし手続きの種類によっては、間接的に家族に知られる可能性があります。

たとえば自己破産をすると、持ち家や車は処分しなければならず、家族に隠し通すのはほとんど不可能です。

一方任意整理では、財産の処分を回避できるため、今まで通りの生活を維持でき、家族に気づかれないまま手続きを終えることも可能です。

周りにバレないための工夫については、弁護士や司法書士もアドバイスをくれるので、気兼ねなく相談しましょう。

債務整理をすると転職や就職で不利になる?

債務整理をしても、転職や就職には影響しません。

債務整理を行った事実が、企業側に知られる可能性がほとんどないためです。

個人再生や自己破産をすると官報に掲載されるため、もし応募先の企業が官報を確認していたら知られてしまう可能性はあります。

しかし官報をチェックしている企業はほとんどなく、知られる心配はほぼ皆無です。

特に任意整理は官報にも記載されないので、自分から言わない限りバレるリスクはありません。

債務整理後に返済できなくなったらどうなる?

債務整理後に返済が遅れてしまった場合、まずは2ヶ月以内に延滞を解消できれば問題ありません。

しかし2ヶ月以上延滞が続くと、残金の一括返済が求められ、さらに支払いが苦しくなります。

任意整理であれば、再度返済計画を練り直して和解をする再和解をする方法もありますが、一度目の約束を守れなかったことから、債権者が応じない可能性も十分あります。

その場合は個人再生、自己破産とより強力な措置を検討しなければなりません。

とはいえ、もし返済が難しくなった場合は、まずは債務整理を依頼した専門家に相談しましょう。

債務整理は自分でもできる?

債務整理は、自分でやろうと思えばできますが、負担が大きいため得策ではありません。

債務整理には、裁判所への提出書類や返済計画の作成、債権者との交渉など慣れない上に難易度の高い作業が伴います。

仮に手続きができたとしても、裁判所への説明や債権者との交渉がうまくできなければ、思うような効果を得られない可能性もあります。

確かに自分1人で手続きができれば費用の節約になりますが、かかる労力や期待できる成果を天秤にかけると、お金を払って専門家に依頼する方が合理的です。