本記事では、おまとめローン13社を比較しながら、各サービスの特徴を紹介します。

おまとめローンとは、複数の金融機関から借り入れているローンを1つにまとめるための商品です。

返済を管理しやすくなるほか、毎月の支払額を抑えられる可能性もあります。

本サイトが独自調査をもとに厳選した、おすすめのおまとめローンを以下で紹介します。

- プロミスおまとめローン

- アイフルおまとめMAX

- SMBCモビットおまとめローン

- アコム借換え専用ローン

- レイクdeおまとめ

- 横浜銀行カードローン

- PayPay銀行カードローン

- 楽天銀行スーパーローン

- 三菱UFJ銀行バンクイック

- セブン銀行カードローン

- auじぶん銀行カードローン

- みずほ銀行カードローン

- 三井住友カードカードローン

「おまとめローンにはさまざまな種類があり、どれを選べばよいか分からない」「メリットやデメリットを知りたい」と悩んでいる方に向けて、以下の内容を紹介します。

- おまとめローン13社の特徴を比較

- おまとめローンを利用するメリット・デメリット

- おまとめローン選びで確認したいポイント

おまとめローンの利用を検討している方は、ぜひ参考にして自分に合ったおまとめローンを見つけてください。

おまとめローン13社を詳しく比較!各サービスの特徴やおすすめの人を紹介

おまとめローン13社の特徴を比較し、それぞれどのような人におすすめなのかを検証した結果は以下の通りです。

| 商品名 | 金利(年率) | 最大借入額 | 申込可能年齢 | 申込方法 | 在籍確認 | 返済方法 | 無利息期間 | おすすめの人 |

|---|---|---|---|---|---|---|---|---|

| プロミスおまとめローン | 6.3%~17.8% | 300万円 | 20~65歳 | Web不可 | 原則なし | ・郵送 ・ATM ・振込 |

なし | 300万円以内の借り入れをしたい |

| アイフルおまとめMAX | 3.0%~17.5% | 800万円 | 20歳以上 | Web完結 | 原則なし | Web完結 | なし | クレジットカードのリボ払い、 銀行ローンもまとめたい |

| SMBCモビットおまとめローン | 3.0%~18.0% | 300万円 | 20~65歳 | ・電話 ・Web |

Web完結時なし | Web完結 | なし | 普段使用しているので、Vポイントを使いたい |

| アコム借換え専用ローン | 7.7%~18.0% | 300万円 | 20歳以上 | Web完結 | 原則なし | Web完結 | なし | 現在利用中のローンの完済手続きを代行して欲しい |

| レイクdeおまとめ | 6.0%~17.5% | 500万円 | 20~70歳 | ・電話 ・自動契約機 |

あり | ・自動契約機 ・ATM |

なし | 電話で直接相談しながら申し込みたい |

| 横浜銀行カードローン | 1.5%~14.6%(変動金利) | 1,000万円 | 20~69歳 | ・Web ・電話 |

原則あり | ・口座振替 ・ATM ・ネットバンキング |

なし | 新たに口座を開設したくない |

| PayPay銀行カードローン | 1.59%~18.0% | 1,000万円 | 20~70歳 | Web完結 | あり | ・アプリ ・ATM ・振込 ・口座振替 |

初回30日間 | 無利息期間を利用したい |

| 楽天銀行スーパーローン | 1.9%~14.5% | 800万円 | 20~62歳 | Web完結 | あり | ・口座振替 ・ATM ・振込 ・ネット返済 |

なし | 楽天会員 |

| 三菱UFJ銀行バンクイック | 1.8%~14.6% | 500万円 | 20~65歳 | Web完結 | 原則あり | ・口座振替 ・ATM ・振込 |

なし | 返済のしやすさを重視したい |

| セブン銀行カードローン | 年12.0~15.0% | 300万円 | 20~70歳 | Web完結 | あり | ・口座振替 ・ATM ・ネット返済 |

なし | 少額の借り入れを一本化したい |

| auじぶん銀行カードローン | 1.48%~17.5% | 800万円 | 20~70歳 | Web完結 | あり | ・自動払い ・ATM |

なし | au ID保有者 |

| みずほ銀行カードローン | 2.0%~14.0% | 800万円 | 20~66歳 | ・Web ・店舗 |

あり | ・自動引き落とし ・ATM ・ネット返済 |

なし | 住宅ローン契約者 |

| 三井住友カードカードローン | 年1.5%~14.5% | 300万円 | 20~69歳 | Web完結 | 原則なし | ・口座振替 ・ATM |

なし | 金利の低さを重視して選びたい |

おまとめローンは、複数の借り入れを1つにまとめるための商品で、利息負担の軽減や返済管理のしやすさにつながります。

ローンごとに特徴が異なるため、自分に合った商品を選んで契約することで、より返済がしやすいです。

例えばPayPay銀行カードローンには初回30日間無利息期間があり、楽天銀行スーパーローンでは楽天会員ランクに応じた審査優遇を受けられます。

みずほ銀行カードローンは、住宅ローンを契約している人に対して0.5%の金利優遇が適用される点が特徴です。

アイフルのおまとめローンは銀行ローンやクレジットカードのリボ払いもまとめられるため、幅広い借り入れに対応しています。

おまとめローンごとの特徴を確認したうえで、自分が重視する条件に合った商品を選び、計画的に返済を進めましょう。

最大300万円まで借り入れ可能なプロミスのおまとめローン

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年率) | 6.3%~17.8% |

| 最大借入額 | 300万円 |

| 申込可能年齢 | 20~65歳 |

| 申込方法 | Web不可 |

| 在籍確認 | 原則なし |

| 返済方法 | ・郵送 ・ATM ・振込 |

| 無利息期間 | なし |

プロミスのおまとめローンは、最大300万円まで借り入れに対応しており、複数の消費者金融やクレジットカードのキャッシングをまとめて一本化しやすいのが特徴です。

金利は借入金額に応じて異なり、年6.3%~17.8%の範囲で設定されています。

100万円以上をプロミスのおまとめローンへ一本化した場合、上限金利は15.0%に設定されるため、高金利のキャッシングをまとめることで利息負担を大きく抑えられる可能性があります。

返済期間は最長10年まで設定可能なため、毎月の返済額を抑えながら返済を進めやすいでしょう。

10年間で返済した場合のシミュレーション結果は、以下の通りです。

| 状態 | 詳細 | 月額返済額の目安 |

|---|---|---|

| おまとめ前 | 年18.0%の金利で、70万円を3社から借り入れている | 38,000円程度 |

| おまとめ後 | 年15.0%の金利で、プロミスから210万円を借り入れている | 34,000円程度 |

金利が3.0%低くなれば、毎月の返済額を約4,000円減らせる可能性があります。

「返済日が複数あって管理しにくい」「短期間での返済は難しいため、長期的に返済したい」と考えている人には、プロミスのおまとめローンが向いています。

返済日は、5日・15日・25日・末日の4つから選択可能です。

これまで「給料日前に返済日が来てしまい、返済資金を別のカードローンで補っていた」という人でも、給与日後に返済日を設定すれば、無理のない返済計画を立てやすくなります。

申し込みはWeb完結型ではなく、契約時には書類の受け取りが必要です。

なお、原則として勤務先への在籍確認電話は行われていません。

プロミスのおまとめローンは、以下のような人に適しています。

- 複数の少額借り入れを一本化して管理を楽にしたい人

- 給与日に合わせて返済日を設定したい人

- 職場へ知られずに借り換えを進めたい人

勤務先へ知られにくい形で300万円以内の借り入れを一本化し、給料日後に返済日を設定したい人は、プロミスのおまとめローンを検討してみてください。

プロミスのおまとめローンの詳細はこちら

銀行ローンやクレジットカードのリボ払いも対象となるアイフルのおまとめローン

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年率) | 3.0%~17.5% |

| 最大借入額 | 800万円 |

| 申込可能年齢 | 20歳以上 |

| 申込方法 | Web完結 |

| 在籍確認 | 原則なし |

| 返済方法 | Web完結 |

| 無利息期間 | なし |

アイフルのおまとめローン「おまとめMAX」と「かりかえMAX」は、銀行カードローンやクレジットカードのリボ払いもまとめて借り換え可能。

おまとめローンの中には、貸金業者のカードローンやクレジットカードのキャッシングのみを対象としている商品もあります。

リボ払いによる返済負担が重くなっている人は、アイフルのおまとめローンを活用することで、返済負担を抑えられる可能性があります。

「おまとめMAX」は、現在アイフルを利用中の人、または過去に利用経験がある人を対象とした商品です。

一方で、「かりかえMAX」は、アイフルを初めて利用する人向けに用意された商品です。

基本的なサービス内容や仕組みに大きな違いはなく、貸付条件も共通しています。

異なるのは申込方法のみで、「おまとめMAX」はWeb完結で手続きを進められる一方、「かりかえMAX」は無人契約機への来店、または郵送での契約手続きが必要です。

次のような借り入れがある人は、アイフルの「かりかえMAX」を無人契約機または郵送で申し込むことで、借り入れを一本化できる可能性があります。

- アイフルから100万円

- 銀行カードローンから150万円

- クレジットカードのリボ払いが50万円

返済先を1つにまとめられるうえ、リボ払いの高い金利負担も軽減しやすくなるため、総返済額を抑えられる可能性があります。

借入限度額は最大800万円まで設定されているため、住宅リフォームローンや自動車ローンといった高額な借り入れもまとめやすいでしょう。

金利は年3.0%~17.5%に設定されており、消費者金融系のおまとめローンの中では比較的低水準です。

返済期間は最長10年まで設定できるため、無理のないペースで返済計画を立てやすいでしょう。

「以前、郵送物が自宅に届いて家族に借り入れを知られてしまった」「できるだけ家族に内緒で利用したい」と考えている人でも、利用しやすいでしょう。

原則として勤務先への在籍確認電話も実施されないため、職場へ知られたくない人にも利用しやすいサービスです。

銀行カードローンやクレジットカードのリボ払いを含めて借り入れを一本化したい人は、アイフルのおまとめローンを検討しましょう。

アイフルのおまとめローンの詳細はこちら

Vポイントを使って返済できるSMBCモビットのおまとめローン

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年率) | 3.0%~18.0% |

| 最大借入額 | 300万円 |

| 申込可能年齢 | 20~65歳 |

| 申込方法 | ・電話 ・Web |

| 在籍確認 | Web完結時なし |

| 返済方法 | Web完結 |

| 無利息期間 | なし |

SMBCモビットのおまとめローンは、Vポイントを返済に利用できる点が大きな特徴です。

クレジットカード利用などで貯めたVポイントを返済へ充当できるため、「ポイントの使い道に困っていた」という人でも、借入返済へ有効活用しやすくなります。

たとえば毎月1,000ポイント貯まる場合、1年間で12,000円分相当を返済に回せる計算に。

返済期間は最長13年4ヶ月まで設定できるため、長期返済を選ぶことで毎月の返済負担を抑えられる可能性があります。

借入限度額は最大800万円まで設定されているため、高額な借り入れでも一本化しやすいでしょう。

申し込みは電話またはWebから行えますが、電話申し込みを利用できるのは、すでにSMBCモビット会員となっている人のみです。

Web完結で申し込めば、電話連絡なしで契約手続きを進められるため、「勤務先へ電話をしてほしくない」と考えている人でも利用しやすいでしょう。

ただし、一本化の対象となるのは消費者金融の借り入れやクレジットカードのキャッシングに限られており、銀行カードローンやショッピングリボは対象外です。

「毎月の返済負担を抑えながら長期で返済したい」「ポイントを活用しながら効率よく返済を進めたい」という人は、SMBCモビットのおまとめローンを検討してみましょう。

SMBCモビットのおまとめローンの詳細はこちら

契約後は借入者本人の名義で他社へ返済を行ってくれるアコム

| 項目 | 内容 |

|---|---|

| 金利(年率) | 7.7%~18.0% |

| 最大借入額 | 300万円 |

| 申込可能年齢 | 20歳以上 |

| 申込方法 | Web完結 |

| 在籍確認 | 原則なし |

| 返済方法 | ・インターネット ・ATM |

| 無利息期間 | なし |

アコムの借換え専用ローンは、契約後にアコム側が利用者本人名義で他社へ直接返済を行ってくれる点が特徴です。

自分で複数社への返済手続きを行う必要がないため、手間を減らしながらスムーズに借り入れを一本化できます。

借入限度額は最大300万円まで対応しており、返済期間も最長12年3ヶ月まで設定できるため、毎月の返済負担を軽減しやすいでしょう。

アコムの借換え専用ローンは、Webから申し込みや契約手続きを行えます。在籍確認電話は一切実施されていません。

おまとめローンは通常のカードローンより慎重に審査される傾向があり、Web完結に対応していない商品もあります。仕事や家庭の予定で時間を確保しにくい人は、アコムの借換え専用ローンを検討しましょう。

ただし、一本化の対象は消費者金融の借り入れやクレジットカードのキャッシングに限られており、銀行カードローンやショッピングリボは対象外となります。

アコムの借換え専用ローンは、「他社ローンの返済手続きを自分で進めるのが面倒」「シフト制で収入に波があるため、毎月の返済額を抑えたい」と考えている人にぴったりです。

手続きの負担をできるだけ減らして借り入れを一本化したあとは、アコムへの返済に集中しましょう。

電話から申し込みができるレイクのおまとめローン

| 項目 | 内容 |

|---|---|

| 金利(年率) | 6.0%~17.5% |

| 最大借入額 | 500万円 |

| 申込可能年齢 | 20~70歳 |

| 申込方法 | ・電話 ・自動契約機 |

| 在籍確認 | あり |

| 返済方法 | ・自動契約機 ・ATM |

| 無利息期間 | なし |

レイク de おまとめは、電話から申し込み手続きを行えます。

次のような人でも、電話でオペレーターのサポートを受けながら申し込めるため、安心して手続きを進めやすいでしょう。

- Webでの手続きに不安がある人

- 申し込み前に疑問点を解消しておきたい人

- 自分が申込条件を満たしているか確認したい人

契約時の手続きは自動契約機で行う必要がありますが、全国各地に設置されているため、近隣のショッピングモールや駅前などで手続きを進めやすいでしょう。

申込対象年齢は20~70歳までと幅広く、定年退職後に年金収入で生活している人でも申し込み可能です。

金利は年6.0%~17.5%に設定されており、返済期間も最長10年まで対応しています。

「年金収入でも申し込めるおまとめローンを探している」「銀行カードローンやクレジットカードのリボ払いも含めて一本化したい」という人は、レイク de おまとめもおすすめです。

口座を持っていない人でも申し込みできる横浜銀行カードローン

| 項目 | 内容 |

|---|---|

| 金利(年率) | 1.5%~14.6%(変動金利) |

| 最大借入額 | 1,000万円 |

| 申込可能年齢 | 満20歳以上69歳以下の方 |

| 申込方法 | ・Web ・電話 |

| 在籍確認 | 電話による確認は原則なし※書類による確認 |

| 返済方法 | ・自動引落し ・横浜銀行ATM ・提携コンビニ等のATM ・スマホアプリ「はまぎん365」 ・〈はまぎん〉マイダイレクト(インターネットバンキング) |

| 無利息期間 | なし |

横浜銀行カードローンは、口座を持っていない人でも申し込み可能です。

契約手続きまでに口座を開設すればよいため、「返済日が近いので、まずは申し込みを進めたい」と考えている場合にも適しています。

ただし横浜銀行カードローンを利用するには、申込年齢や収入条件に加えて、神奈川県・東京都全域または群馬県の一部地域に居住、もしくは勤務している必要があります。

3.次の地域に居住またはお勤めの方・神奈川県内全地域・東京都内全地域・群馬県内の以下の市

前橋市、高崎市、桐生市

参照:商品概要説明書(横浜銀行カードローン)|横浜銀行

最大1,000万円まで借り入れ可能で、金利は年1.5%~14.6%(変動金利)と銀行カードローンの中では比較的低めに設定されています。

横浜銀行カードローンでは、複数の消費者金融やクレジットカードのリボ払いもまとめることが可能です。

例えば、以下3社からの借り入れを1つにまとめることができます。

| 借入先 | 金額 | 金利 |

|---|---|---|

| 消費者金融A社のカードローン | 100万円 | 18.0% |

| クレジットカードB社のリボ払い | 60万円 | 15.0% |

| クレジットカードC社のリボ払い | 50万円 | 15.0% |

リボ払いは毎月の返済額が一定のため負担を抑えやすい一方で、返済期間が長引くほど利息が増え、最終的な支払総額が借入金額を大きく上回る場合があります。

借入額をまとめることで、借入金額に応じた低金利が適用されやすくなり、さらに金利を抑えられる場合も。

その結果、支払総額を抑えられる可能性があります。

| 借入先 | 金額 | 金利 |

|---|---|---|

| 横浜銀行カードローン | 210万円 | 8.8% |

クレジットカードのリボ払いを借り換えることで、クレジットカードの利用枠を回復可能。

「手元に現金がないのでクレジットカードで支払いたい」といった場面に対応しやすくなるメリットも。

横浜銀行カードローンは毎月10日に返済日が設定されています。

スマホアプリ「はまぎん365」を利用すれば返済に関する通知を受け取れるため、「返済日はいつだったかな」と迷う心配を減らせます。

Webや電話から手続きできるため、忙しい人でも手軽に借り換えを検討可能です。

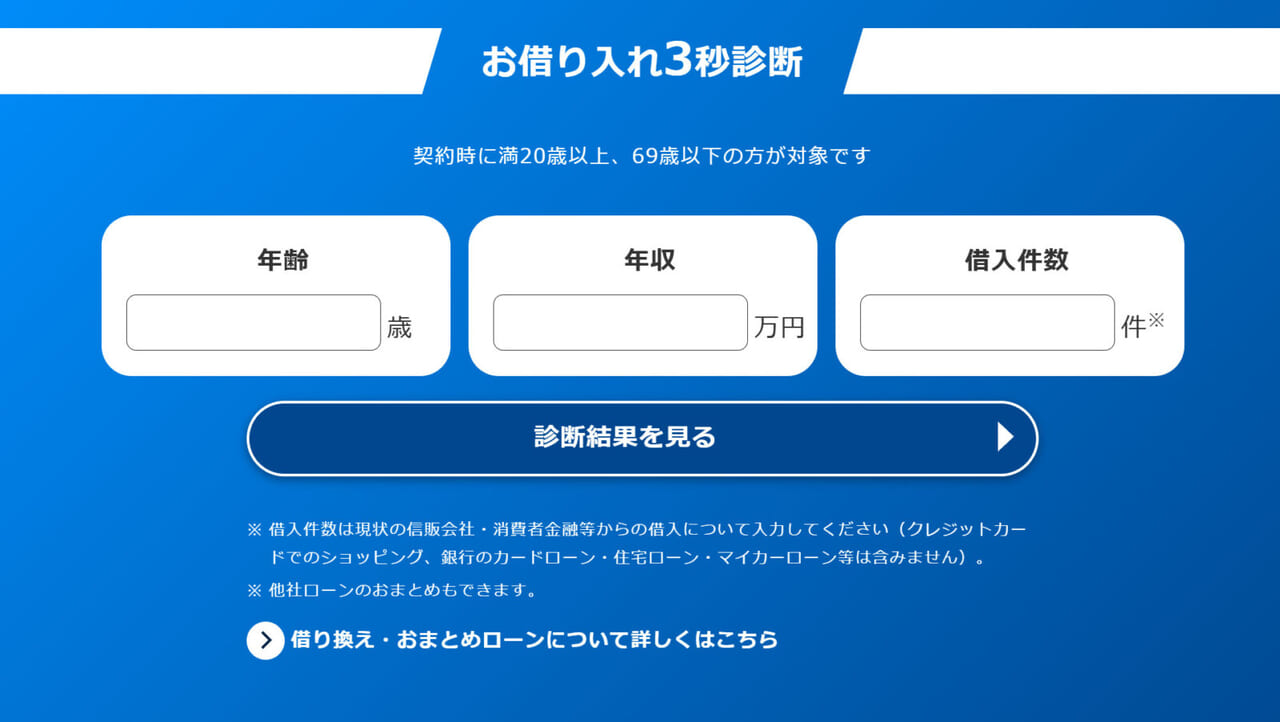

借り入れできるか確認したい人は、3秒診断も利用できます。

口座開設前にローンの申し込みを進めたい人や、返済日をきちんと管理したい人は、横浜銀行カードローンを検討してみましょう。

30日間の無利息期間がありWebから申し込めるPayPay銀行カードローン

| 項目 | 内容 |

|---|---|

| 金利(年率) | 1.59%~18.0% |

| 最大借入額 | 1,000万円 |

| 申込可能年齢 | 20~70歳 |

| 申込方法 | Web完結 |

| 在籍確認 | あり |

| 返済方法 | ・アプリ ・ATM ・振込 ・口座振替 |

| 無利息期間 | 初回30日間 |

PayPay銀行カードローンは、Web申し込みできるためスマホ1台で申し込みから返済まで完結できる利便性の高いカードローンです。

最大の魅力は、初めてPayPay銀行カードローンを利用する人を対象に30日間の無利息期間が用意されており、借り換え時の利息負担を軽減しやすい点です。

「借入額が多く返済負担に悩んでいる」「高金利の借り入れが複数あり負担が大きい」と感じている人には、PayPay銀行カードローンがおすすめです。

申し込みから1ヶ月以内にまとまった金額を返済できる人であれば、初回利用者限定の30日間無利息期間を活用することで、おまとめ直後の利息負担を抑えられます。

例えば5月25日に80万円を借りて他社ローンを完済し、6月24日までにPayPay銀行カードローンを返済できれば、利息は発生しません。

ボーナス支給予定がある人は、支給時期に合わせて申し込み、無利息期間内に完済すれば利息をかけずに完済できます。

PayPay銀行カードローンはおまとめ専用の商品ではないものの、借入限度額は最大1,000万円です。

高い借入限度額を活かして、複数の借り入れをまとめることが可能です。

最低金利は1.59%と銀行カードローンの中でも低めに設定されており、借入額が大きくなるほど金利が下がる仕組みになっています。

例えば以下のケースでは、PayPay銀行カードローンで合計200万円を年利10.0%前後で借り入れできる可能性があります。

- 消費者金融で100万円を年利15.0%で借り入れしている

- クレジットカードのキャッシングで100万円を年利15.0%で利用している

10年かけて返済した場合、おまとめによって約70万円の利息負担を減らせる計算になります。

| 状態 | 利息 |

|---|---|

| おまとめ前 | 1,872,000円程度 |

| おまとめ後 | 1,171,600円程度 |

※無利息期間は含まない

無利息期間を活用したい人や、複数の高金利な借り入れを低金利にまとめたい人は、PayPay銀行カードローンがおすすめです。

最大800万円まで借り入れできる楽天銀行スーパーローン

| 項目 | 内容 |

|---|---|

| 金利(年率) | 1.9%~14.5% |

| 最大借入額 | 800万円 |

| 申込可能年齢 | 20~62歳 |

| 申込方法 | Web完結 |

| 在籍確認 | あり |

| 返済方法 | ・口座振替 ・ATM ・銀行振込 ・インターネット返済 |

| 無利息期間 | なし |

楽天銀行スーパーローンは、最大800万円まで借り入れできる、借り換え利用にも対応したカードローンです。

借り換えとは、現在利用している1件のローンを別のローンで完済し、金利負担を抑えて返済しやすくする方法。

借入額に応じて金利は年1.9%~14.5%の範囲で変動し、借入額が大きくなるほど低金利が適用されるため、現在の借入額が大きい人に適しています。

例えば、現在500万円を金利10.0%で借りている場合、楽天銀行スーパーローンへ借り換えることで、上限金利が年7.8%以内になる可能性があります。

楽天銀行スーパーローンでは、楽天会員ランクに応じた審査優遇制度を導入しており、一部を除いて会員ランクに応じた優遇を受けられます。

楽天会員ランクに応じて審査優遇!楽天銀行スーパーローン(カードローン)の審査を楽天会員ランクに応じて優遇しています。(※一部例外あり)

引用:楽天スーパーローン|楽天銀行

楽天のサービスを日頃から利用している以下のような人は、審査で有利に働く可能性があります。

- 普段から楽天市場を利用して定期的に買い物している

- 楽天モバイルを契約している

- 楽天会員の中でも上位ランクにあたるダイヤモンド会員

借入額が多く審査に不安がある場合でも、楽天会員ランクが高ければ審査に通過しやすくなる可能性があります。

毎月の返済は口座振替に対応しており、返済口座には楽天銀行以外にも多くの金融機関を設定できます。

「現在利用している銀行口座を使いながら、返済負担を軽減したい」と考えている人にもぴったり。

返済日は以下4つの中から選択できるため、給料日後の早い返済日を設定し、給料が振り込まれる口座を引落口座にしておけば返済忘れを防ぎやすくなります。

- 1日

- 12日

- 20日

- 27日

毎月の返済に加えて、「今月は余裕があるので追加で返済したい」といった場合は、以下3つの方法で随時返済可能。

- 提携ATM

- メンバーズデスクからインターネット返済

- 銀行振込

勤務時間が不規則な人や、残業で銀行へ行けない場合でも、インターネットバンキングや提携ATMを利用すれば手軽に返済でき、借入残高を効率よく減らせます。

高額なローンを抱えている人や、楽天サービスを日常的に利用している人には、楽天銀行スーパーローンをおすすめです。

35日ごとに返済日を設定できる三菱UFJ銀行のバンクイック

| 項目 | 内容 |

|---|---|

| 金利(年率) | 1.8%~14.6% |

| 最大借入額 | 500万円 |

| 申込可能年齢 | 20~65歳 |

| 申込方法 | Web完結 |

| 在籍確認 | 原則あり |

| 返済方法 | ・口座振替 ・ATM ・振込 |

| 無利息期間 | なし |

三菱UFJ銀行のバンクイックは、35日ごとの返済日を設定できる柔軟さが魅力のカードローンです。

一般的な毎月固定日の返済とは異なり、一度返済すると次回返済日まで35日間の猶予があります。

7月1日に借り入れを行った場合だと、初回返済日は35日後の8月5日です。

8月5日に返済した場合、次回の返済期限は9月9日となり、その後も35日ごとに返済日が設定されます。

バンクイックの返済サイクルは特に、以下のような人に便利な仕組みです。

- フリーランス

- 複数の収入源があり、給与の入金タイミングが不規則な人

案件完了後に報酬が振り込まれるフリーランスは、月ごとに入金日が異なる場合があります。

バンクイックの35日ごとの返済サイクルを選択すれば、大きな案件の入金後に返済日を合わせやすくなり、資金繰りの負担軽減につながる可能性が高いです。

金利は年1.4%~14.6%と比較的低く、最大800万円まで借り入れできます。

借入残高が10万円以下であれば、月々2,000円から返済額を設定できるため、収入が少ない時期でも返済を続けやすいです。

三菱UFJ銀行の口座を持っていなくても申し込みできるうえ、提携コンビニATMの手数料も無料のため、近くに三菱UFJ銀行がない人や地方在住者でも利用しやすいです。

返済日が柔軟性のある銀行カードローンでまとめて借り入れをしたい人には、三菱UFJ銀行のバンクイックをおすすめします。

初めての借り入れでは最大50万円まで利用できるセブン銀行カードローン

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年12.0~15.0% |

| 最大借入額 | 300万円 |

| 申込可能年齢 | 20~70歳 |

| 申込方法 | Web完結 |

| 在籍確認 | あり |

| 返済方法 | ・口座振替 ・ATM ・ネット返済 |

| 無利息期間 | なし |

セブン銀行カードローンは、初回利用時に最大50万円まで借り入れできるカードローンです。

借入総額が50万円以下で、複数の返済先を1つにまとめたい人にはセブン銀行カードローンがおすすめ。

例えば、複数の消費者金融やクレジットカードのリボ払いで合計45万円を借り入れている場合、金利が18.0%前後と高いうえ、返済日もそれぞれ異なるため管理が複雑になりがちです。

セブン銀行カードローンは、金利が12.0%~15.0%と消費者金融より低めに設定されており、返済先を1つにまとめられるため管理の負担も軽減できます。

| 状態 | 返済日 |

|---|---|

| おまとめ前 | ・5日 ・10日 ・25日 |

| おまとめ後 | 27日 |

返済は毎月27日に口座振替で行われるため、返済日に合わせて家計を管理しやすくなるでしょう。

月に3回、異なる返済額のローンを管理する負担を減らしたいなら、セブン銀行カードローンで借り入れをまとめるのがおすすめです。

Web完結で申し込みできるため、仕事が休みの日でも自宅からスマホで手続きを進められます。

勤務時間が不規則な人にとっては、24時間いつでもセブン銀行ATMで返済できる点も大きなメリットです。

夜勤明けや仕事終わりでも、帰宅途中のコンビニで追加返済を行えます。

セブン銀行アプリでは借入残高や返済予定をいつでも確認できるため、返済計画が立てやすいです。

通勤中の電車内でも残高を確認できるため、「あと何ヶ月で完済できるか」をこまめに把握できます。

複数の小額ローンを利用している人や、初めておまとめローンを利用する人には、利便性の高いセブン銀行カードローンがおすすめです。

au IDを持っていれば最大年0.5%金利優遇を受けられるauじぶん銀行カードローン

| 項目 | 内容 |

|---|---|

| 金利(年率) | 1.48%~17.5% |

| 最大借入額 | 800万円 |

| 申込可能年齢 | 20~70歳 |

| 申込方法 | Web完結 |

| 在籍確認 | あり |

| 返済方法 | ・自動払い ・ATM |

| 無利息期間 | なし |

auじぶん銀行カードローンは、au IDを保有している場合、最大年0.5%の金利優遇を受けられます。

auじぶん銀行カードローンは、以下2種類の金利コースです。

- au限定割 誰でもコース

- au限定割 借り換えコース

au IDを持っている場合は、au限定割「誰でもコース」で年0.1%の金利優遇が受けられます。

他社からの借り換え目的で利用する場合は、au限定割「借り換えコース」により、最大年0.5%の金利優遇が適用されます。

| 項目 | 借入額 | 金利 | 支払利息 |

|---|---|---|---|

| 通常金利 | 120万円 | 年7.0%~13.0% | 年間84,000円~156,000円 |

| 「借り換えコース」で金利優遇がある | 120万円 | 年6.5%~12.5% | 年間78,000円~150,000円 |

たとえば、120万円を通常金利で借りる場合と、借り換えコースの金利優遇を受ける場合では、年間の支払利息に約6,000円の差がでる計算に。

6,000円あれば、家族で外食や映画を楽しめる金額です。

auじぶん銀行カードローンで「au限定割 借り換えコース」が適用される条件は、以下の通りです。

- 申し込み時にau IDを登録している

- 借入資金の使い道が他社借入の返済である

- 審査の結果、利用限度額が100万円以上となっている

- 契約期間中、毎月末日時点でau IDの登録が有効な状態である

- 他社借入の返済状況を確認できる

上記の条件を満たすことで、au限定割「誰でもコース」より低い金利が適用され、借り換えによって返済負担を抑えられる可能性があります。

借入限度額は最大800万円と高めに設定されており、20歳から70歳と幅広い年齢層が申し込みできます。

申し込みはWeb完結に対応しており、スマホだけで手続きを完了できるため、銀行窓口に行く必要はありません。

平日は仕事で銀行窓口へ行けない人でも、自宅から手軽に手続きできます。

契約後にau IDを登録しても金利優遇は適用されないため、優遇を受けたい場合は、事前にau IDを登録したうえでローンへ申し込みましょう。

auじぶん銀行カードローンは、借り換えによる金利優遇を受けたい人に適したカードローンです。

住宅ローンを契約している場合0.5%の金利優遇を受けられるみずほ銀行カードローン

| 項目 | 内容 |

|---|---|

| 金利(年率) | 2.0%~14.0% |

| 最大借入額 | 800万円 |

| 申込可能年齢 | 20~66歳 |

| 申込方法 | ・Web ・店舗 |

| 在籍確認 | あり |

| 返済方法 | ・自動引き落とし ・ATM ・ネット返済 |

| 無利息期間 | なし |

みずほ銀行カードローンは、みずほ銀行の住宅ローン契約者であれば0.5%の金利優遇を受けられます。

以下2つの条件に当てはまる人にとって、みずほ銀行カードローンは魅力的な選択肢といえます。

- みずほ銀行で住宅ローンを契約している

- 複数の借り入れを一本化したいと考えている

たとえば、以下の条件に当てはまる人がみずほ銀行カードローンへ借り換えた場合、年13.5%まで金利が下がる可能性も。

- みずほ銀行で住宅ローンを契約している

- 年18.0%の金利で、消費者金融3社から合計200万円を借り入れている

4.5%の金利差がある場合、年間の利息負担を約9万円減らせる可能性があります。

負担を抑えられた9万円を、住宅ローンの繰上返済や子どもの教育費に充てることも可能に。

借入限度額は最大800万円と高めに設定されているため、消費者金融に加えて、自動車ローンやリフォームローンなど比較的大きな借り入れもまとめることが可能です。

Web申し込みに対応しているため、24時間いつでも手続きを進められます。

借り換えについて詳しく相談したい場合は、全国のみずほ銀行店舗で専門スタッフに相談することも可能です。

みずほ銀行で住宅ローンを契約している人や、相談しながらおまとめを進めたい人は、みずほ銀行カードローンがおすすめです。

上限金利が14.5%に設定されている三井住友カードのカードローン

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.5%~14.5% |

| 最大借入額 | 999万円 |

| 申込可能年齢 | 20~65歳 |

| 申込方法 | Web完結 |

| 在籍確認 | 原則なし |

| 返済方法 | ・口座振替 ・ATM |

| 無利息期間 | なし |

三井住友カードのカードローンは上限金利が年14.5%に設定されているため、おまとめローンとして活用することで、毎月の返済額による負担を抑えられる可能性があります。

次のような借り入れ状況の人であれば、三井住友カードのカードローンへ一本化することで、年間の利息負担を約5万円抑えられるケースも。

- クレジットカード3社のキャッシング

- 金利15.0%

- 200万円

返済方法は、口座振替またはATM返済の2種類から選択可能です。

「口座振替では通帳の履歴から借り入れが知られてしまうのでは」と不安を感じる人でも、ATM返済に対応していれば利用しやすいでしょう。

返済日についても、以下4つの中から都合に合わせて選べます。

- 5日

- 15日

- 25日

- 末日

返済日の選択肢が多いため、給与日の後に合わせて設定しやすく、「給料日前に返済日が来て支払いが厳しい」といった状況も避けやすくなります。

借入限度額は最大300万円まで対応しており、返済期間も最長13年4ヶ月に設定できるため、余裕を持った返済計画を立てやすいでしょう。

毎月の返済負担をできるだけ抑えながら長期で返済したい人は、三井住友カードのカードローンを検討してみてください。

おまとめローンを選ぶ際に事前確認したい4つのポイント

おまとめローンを選ぶ際は、以下4つのポイントを事前に確認しておきましょう。

- 現在の借り入れがおまとめローンの対象に含まれているか

- 現在よりも低い金利で借り換えできるか

- 毎月の返済額が無理のない範囲に収まっているか

- 返済方法が自身の生活リズムに合っているのか

おまとめローンへ申し込む際は、現在利用している借り入れがおまとめ対象に含まれているか、事前に確認しておくことが大切です。

消費者金融や銀行カードローン、クレジットカードのキャッシングは対象になる場合が多い一方で、住宅ローンや自動車ローンは対象外としている商品も少なくありません。

現在より金利が下がるかを比較したうえで、返済総額を含めた負担が本当に軽減されるか判断することも重要です。

例えば銀行カードローン2社を消費者金融のおまとめローンへ借り換えた場合、金利が上昇し、結果として返済額が増えてしまうケースもあります。

毎月の返済額が家計の負担にならないか、無理なく支払いを続けられるかを確認し、急な出費も踏まえた返済計画を立てる必要があります。

返済方法や返済日についても、自身の生活スタイルに合っているか確認しておきましょう。

返済方法には口座振替やATM返済、インターネットバンキングなど複数の種類があるため、自分が継続しやすい方法を選ぶことで返済負担を軽減しやすくなります。

自身にとって無理なく返済を続けやすい条件のおまとめローンを選ぶことが大切です。

現在の借り入れがおまとめローンの対象に含まれているか

おまとめローンを利用する際は、現在の借り入れが対象に含まれているか、まず確認しておきましょう。

おまとめ対象となる借り入れには、主に以下のようなものがあります。

- 消費者金融からの借り入れ

- 銀行カードローン

- クレジットカードのキャッシング利用分

住宅ローンや自動車ローンについては対象外としている商品も多いため、事前に確認しておく必要があります。

以下は、主要な消費者金融のおまとめローンにおける借入対象の一例です。

| 会社名 | 対象 | 対象外 |

|---|---|---|

| プロミス | 消費者金融の無担保ローン | ・銀行カードローン ・クレジットカードのリボ払い |

| アイフル | ・消費者金融からの借り入れ ・銀行カードローン ・クレジットカードのリボ払い |

なし |

| SMBCモビット | ・消費者金融からの借り入れ ・クレジットカードのキャッシング(既存会員限定) |

クレジットカードのリボ払い |

| アコム | ・消費者金融からの借り入れ ・クレジットカードのキャッシング |

・銀行カードローン ・クレジットカードのリボ払い |

| レイク | ・消費者金融からの借り入れ全般 | ・銀行カードローン ・クレジットカードのリボ払い |

クレジットカードのリボ払いについては、対象としているのはアイフルのみで、残る4社では対象外となっています。

クレジットカードのリボ払いもまとめて借り換えたい場合は、アイフルへの申し込みを検討しましょう。

各社によっておまとめ対象となる借り入れの範囲が異なるため、自身の借入状況に合ったおまとめローンを選ぶことが重要です。

対象外となる借り入れがあると返済計画が複雑になり、管理もしにくくなるため、申し込み前に公式サイトや金融機関へ確認しておきましょう。

現在よりも借り入れの金利を下げられるか

おまとめローンを選ぶ際は、現在よりも金利を下げられるか必ず確認しておきましょう。

銀行系カードローンから消費者金融のおまとめローンへ借り換える場合、かえって金利が高くなるケースもあります。

以下は、銀行カードローン2社から合計150万円を借り入れているケースを想定した返済シミュレーションです。

| ローン種類 | 借入額 | 金利(年率) | 返済期間 | 月々の返済額(目安) | 支払利息総額(目安) |

|---|---|---|---|---|---|

| 三菱UFJ銀行カードローン | 100万円 | 14.6% | 48ヶ月 | 30,000円 | 29.3万円 |

| みずほ銀行カードローン | 50万円 | 14.0% | 48ヶ月 | 15,000円 | 14.7万円 |

| 合計 | 150万円 | — | — | 40,400円 | 44万円 |

一方で銀行カードローン2社の借り入れを、アイフルのおまとめローンへ借り換えた場合のシミュレーションは以下の通りです。

| ローン種類 | 借入額 | 金利(年率) | 返済期間 | 月々の返済額 | 支払利息総額 |

|---|---|---|---|---|---|

| アイフルおまとめローン | 150万円 | 17.5% | 48ヶ月 | 42,400円 | 53.6万円 |

銀行カードローンは比較的金利が低めに設定されており、三菱UFJ銀行は上限金利14.6%、みずほ銀行は14.0%となっています。

2社合計の支払利息は44万円で、毎月の返済額は4万400円です。

一方、アイフルのおまとめローンは金利17.5%と銀行カードローンより高めに設定されており、返済利息は53.6万円、毎月の返済額は4万400円に。

銀行カードローン2社のほうが金利を低く抑えられるため、返済総額だけでなく毎月の返済額も少なくなっています。

消費者金融のおまとめローンへ借り換えると金利が上昇し、その結果、支払利息の増加や毎月の返済負担が重くなるケースもあります。

金利だけを見るのではなく、返済期間や支払総額も含めて比較し、総合的に返済負担が軽減されるか判断しましょう。

おまとめローン利用後の毎月の返済額に無理がないか

おまとめローンへ借り換えた後は、毎月の返済額が生活費を圧迫しないか、無理なく支払いを続けられるかをシミュレーションしておくことが重要です。

シミュレーションを行う際は、家計簿アプリやExcelなどを活用し、毎月の収入と支出を整理しておきましょう。

| 項目 | 金額 |

|---|---|

| 家賃 | 70,000円 |

| 水道光熱費 | 10,000円 |

| 食費 | 30,000円 |

| 通信費 | 10,000円 |

| 固定費の合計 | 120,000円 |

給料が30万円の場合、固定費12万円を差し引いたあとの残額は18万円となります。

18万円の中から急な出費に備える費用も確保したうえで、無理なく返済へ充てられる金額を計算することが大切です。

例えば、毎月3万円を予備費として確保する場合、返済へ充てられる金額は15万円となります。

15万円を基準に返済計画を立てれば、生活費を圧迫しにくく、急な出費にも備えながら無理なく返済を続けやすくなります。

毎月の返済額は、無理なく支払いを続けられる範囲で設定し、必要に応じてボーナスや貯蓄も活用しながら返済を進めるのがおすすめです。

生活の安定を維持しながら着実に借り入れを減らしていくためにも、事前にシミュレーションを行い、計画的に返済を進めましょう。

自分の生活スタイルに返済方法が合っているか

おまとめローンを選ぶ際は、返済方法が自身の生活スタイルに合っているか確認することも重要です。

自身の生活リズムや収入のタイミングに合った返済方法を選ぶことで、返済負担を軽減しやすくなり、支払い遅延リスクも抑えられます。

返済資金を準備していても、忙しくて支払いに行けず滞納してしまうことがないよう、自身の生活スタイルに合った返済方法を選びましょう。

返済方法には、主に以下のような種類と特徴があります。

| 返済方法 | 特徴 | 向いている人 |

|---|---|---|

| 口座振替(自動引き落とし) | 毎月決まった日に銀行口座から自動で返済額が引き落とされる | ・返済を忘れやすい人 ・忙しく、手続きを簡単に済ませたい人 |

| ATM返済 | コンビニや銀行のATMを利用し、自分の都合に合わせて返済できる | ・給料日が不規則な人 ・返済タイミングを調整したい人 |

| ネットバンキング振込 | パソコンやスマートフォンから好きな時間に返済可能 | ・外出が難しい人 ・勤務時間が不規則な人 ・空いた時間に返済したい人 |

| 店頭窓口での返済 | 銀行や消費者金融の店舗で直接返済手続きを行う | ・対面で相談しながら返済したい人 ・現金で支払いたい人 |

口座振替は毎月決まった日に銀行口座から自動で返済額が引き落とされるため、返済忘れを防ぎたい人や、忙しくて手続きの手間を減らしたい人にぴったりです。

ATM返済は、コンビニや銀行ATMを利用して好きなタイミングで返済できるため、フリーランスなど収入日が不規則な人や、返済日を柔軟に調整したい人に適しています。

ネットバンキング振込は、パソコンやスマ-トフォンからいつでも返済できるため、外出が難しい人や、自分の都合に合わせて支払いを済ませたい人に便利です。

店頭窓口での返済は、スタッフへ相談しながら手続きを進めたい人や、現金で支払いたい人に向いています。

契約前には、返済方法が自身にとって無理なく続けやすいものか確認しておきましょう。

おまとめローンは複数の借り入れを一本化する返済専用ローンのこと

おまとめローンは複数ある借り入れを一本化し、返済管理をしやすくできる点が特徴。

新たな借り入れを目的としたローンではなく、複数社からの借り入れを一本化し、返済日や金利をまとめて管理しやすくするための商品です。

おまとめローンは貸金業法における総量規制の対象外となるため、年収の3分の1を超える借り入れでも一本化できるケースがあります。

ただし審査では現在の借入状況や返済能力が慎重に確認されるため、希望額どおりに借り入れできるとは限りません。

申込条件は金融機関ごとに異なっており、年齢・年収・雇用形態など各社が定める基準を満たす必要があります。

おまとめローンと借り換えローンは似ていますが、借り換えローンは既存の1件の借り入れ条件を見直す目的で利用されるため、用途や特徴に違いがあります。

複数社から借り入れしている場合はおまとめローン、1件の借り入れに対する返済負担を軽減したい場合は借り換えローンを選択しましょう。

おまとめローンは返済専用ローンのため総量規制の対象外

おまとめローンは、複数の借り入れを一本化して返済管理をしやすくする返済専用ローンであり、総量規制の対象外となっています。

借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

出典:貸金業法について│日本貸金業協会

おまとめローンを利用すると、複数の借り入れを一本化して返済日や金利をまとめて管理できるため、返済計画を立てやすくなります。

貸金業法における総量規制の対象外となるため、年収の3分の1を超える借入額でも一本化できる場合も。

総量規制とは貸金業法で定められている制度で、一般的なカードローンでは年収の3分の1を超える借り入れは原則できません。

例えば年収300万円の場合、貸金業法に基づく総量規制により、通常は最大100万円までしか借り入れできません。

おまとめローンは総量規制の例外貸付として扱われるため、150万円の借り入れでも一本化できる可能性があります。

ただし、審査では現在の借入状況や返済能力が詳しく確認されるため、希望額どおりに契約できるとは限りません。

おまとめローンを利用したい場合は、まず審査へ申し込みを行い、通過後に契約手続きを進めましょう。

申込条件は金融機関ごとに異なるため事前の確認が必須

おまとめローンの申込条件は、各金融機関によって異なります。

審査基準は金融機関ごとに異なるため、申し込み前に必ず確認しておきましょう。

- 年齢条件

- 年収に関する基準

- 雇用形態

- 信用情報の内容

例えば、PayPay銀行カードローンとアイフルの「おまとめMAX」では、申込条件が以下のように異なります。

| 商品名 | 申込条件 |

|---|---|

| PayPay銀行カードローン | 以下の条件をすべて満たす人が申込対象 ・申込時の年齢が20歳以上70歳未満であること ・仕事をしており、安定した収入があること ※配偶者に安定収入がある場合は申込可能 ・PayPay銀行の普通預金口座を保有している個人 ・所定の審査基準を満たし、SMBCコンシューマーファイナンス(株)の保証を受けられること |

| アイフルのおまとめMAX | ・アイフルを現在利用している、または過去に利用経験がある人 ・満20歳以上69歳以下の人 ・定期的な収入があり、返済能力を有している人 |

参照:【カードローン】申し込みにあたって、何か条件はありますか。|PayPay銀行

参照:商品案内|アイフル

申込年齢は20歳以上65歳以下としている金融機関が多い一方で、PayPay銀行やアイフルのように、70歳前後まで申し込み可能な会社もあります。

正社員のみを申込対象としている金融機関もありますが、PayPay銀行カードローンのように、配偶者に安定収入があれば申し込めるケースも。

銀行カードローンでは、銀行側の審査に加えて、保証会社の審査通過も必要となるケースが一般的です。

PayPay銀行カードローンでは、SMBCコンシューマーファイナンス株式会社による保証審査にも通過しなければ利用できません。

申込条件を満たしていない場合、審査に通過できない可能性が高くなります。

無駄な審査落ちを避けるためにも、申し込み前に自身の条件が対象基準を満たしているか確認しておきましょう。

おまとめローンと借り換えローンの違い

おまとめローンと借り換えローンは似た商品ですが、利用目的や使い方には違いがあります。

| 項目 | おまとめローン | 借り換えローン |

|---|---|---|

| 目的 | 複数の借り入れを一本化し、返済管理をしやすくする | 1件の借り入れ条件を見直し、返済負担の軽減を目指す |

| 対象 | 複数の金融機関からの借り入れしている | 1社からの借り入れ契約 |

| 返済先 | 返済先を1社へまとめて管理 | 返済先を新たな金融機関へ変更 |

おまとめローンは複数の借り入れを一本化するための方法で、借り換えローンは1件の借り入れ条件を見直すための方法です。

たとえば、以下3社から借り入れをしている場合、それぞれに毎月返済を行う必要があり、負担を感じやすくなります。

- 銀行のカードローン

- 消費者金融のカードローン

- クレジットカードのキャッシング

おまとめローンを利用すれば、複数の借り入れを新たに契約した1社のローンへまとめられるため、返済先を一本化でき管理も容易に。

一方で、借り換えローンは、現在利用している1件のローン条件を見直したい場合に利用されます。

高金利のローンをより低い金利のローンに借り換えることで、毎月の返済額や利息負担を抑えることを目的としています。

複数社から借り入れしている場合はおまとめローン、1件のローン負担を軽減したい場合は借り換えローンを選ぶのがおすすめです。

おまとめローンを利用する3つのメリット!負担軽減や返済管理もしやすくなる

おまとめローンには、主に以下3つのメリットがあります。

- 利息負担を軽減できる可能性がある

- 返済スケジュールを管理しやすくなる

- 多重債務の解消につながる場合がある

複数の高金利ローンを低金利のおまとめローンへまとめることで、支払う利息総額を大きく抑えられる可能性があります。

返済先を1社にまとめられるため、複数の返済日や支払い方法を管理する負担が減り、返済忘れや遅延のリスク軽減に。

複数の借り入れを一本化することで、多重債務の状態を改善できる可能性があります。

借入件数が減ることで信用情報の印象が改善し、金融機関からの評価向上につながる可能性があるためです。

返済負担が軽減されることで延滞リスクも抑えやすくなり、安定した返済計画につながるため、生活再建にも役立ちます。

返済負担に悩んでいる人は、おまとめローンを活用して無理のない返済環境をを整えましょう。

おまとめローンへ一本化すれば利息負担を軽減できる可能性がある

複数の高金利ローンを低金利のおまとめローンへ一本化することで、利息の支払総額を大きく抑えられる可能性があります。

以下は、消費者金融1社とクレジットカードのキャッシング2社から借り入れしている場合の利息シミュレーションです。

| 借入先 | 借入額 | 金利(年率) | 返済期間 | 毎月の返済額 | 支払利息総額 |

|---|---|---|---|---|---|

| 消費者金融A | 50万円 | 18.0% | 48ヶ月 | 約14,000円 | 約17万円 |

| クレジットカードB | 50万円 | 15.0% | 48ヶ月 | 約13,500円 | 約14万円 |

| クレジットカードC | 50万円 | 18.0% | 48ヶ月 | 約14,000円 | 約17万円 |

| 合計 | 150万円 | ー | ー | 約41,500円 | 約48万円 |

3社分の利息総額は、合計48万円となります。

一方で、上記3社の借り入れをauじぶん銀行カードローンへ一本化した場合は、以下の通り。

| 借入先 | 借入額 | 金利(年率) | 返済期間 | 毎月の返済額 | 支払利息総額 |

|---|---|---|---|---|---|

| auじぶん銀行カードローン | 150万円 | 最大13.8% | 48ヶ月 | 約39,000円 | 約40万円 |

auじぶん銀行の借り換えローンへ一本化した場合、毎月の返済額を2,500円抑えられるうえ、利息負担も8万円軽減される可能性も。

返済期間や金利条件によっては、毎月の返済額も抑えやすくなり、家計負担を和らげる効果を期待できます。

利息負担を抑えられると返済計画を立てやすくなり、完済に向けたモチベーション維持にもつながります。

利息負担を抑えながら返済を進めたい人は、おまとめローンの活用を検討しましょう。

返済先を1社にまとめられるため管理しやすい

おまとめローンを利用すれば、返済先を1社にまとめられるため、管理が容易に。

返済日や返済方法を一本化できれば、支払い忘れや遅延のリスク軽減につながります。

例えば、以下のように返済日が分かれていると、忙しい日々の中で支払いを忘れてしまう可能性があります。

| 会社 | 支払日 |

|---|---|

| A社 | 10日 |

| B社 | 20日 |

| C社 | 25日 |

おまとめローンで返済先を1社へまとめれば、支払いは毎月1回となり返済スケジュールがシンプルになるため、家計管理への負担が軽減。

例えば、給料日の直後に返済日を設定すれば、毎月1回、給料が入ったタイミングで口座から引き落とされます。

「知らない間にお金を使いすぎてしまい、返済資金が足りなくなる」といった状況を防ぎやすくなり、計画的な返済が可能に。

毎月の返済日や支払額が一定になることで返済計画を立てやすくなり、返済管理の負担を減らしながら生活しやすくなります。

返済額の見直しや返済期間の延長を検討する際も、複数社へ連絡する必要がなく1社に相談するだけで完了。

おまとめローンを利用すれば、手続きの負担や精神的なストレスを軽減しやすくなり、返済を継続するモチベーション向上にもつながる可能性があります。

忙しい日々の中でも返済の管理がしやすい状況を整えたい人は、おまとめローンの利用を検討しましょう。

多重債務の状況を解消できる可能性がある

複数社からの借り入れを一本化することで、多重債務の状態を改善できる可能性があります。

多重債務とは、複数の金融機関や消費者金融から借り入れを行い、返済管理が難しくなっている状態のことです。

例えば、既存ローンの返済資金を補うために別の業者から借り入れを繰り返し、その結果として利息が増え、借入残高が膨らんでいくケースは多重債務の一例です。

多重債務の状態になると、返済遅延や滞納のリスクが高まり、新たなローン審査にも通過しにくくなる傾向があります。

一方でおまとめローンを利用して借入件数を減らせば、信用情報の印象が改善し、金融機関からの評価向上につながる可能性があります。

信用情報とは、ローンやクレジットの利用履歴を記録した情報のことであり、おまとめローンを検討する人は、すでに複数社から借り入れしているケースが一般的です。

借入件数が増えるほど延滞リスクが高いと判断されやすく、多重債務状態とみなされる可能性も高まります。

5社からの借り入れを1社へ一本化できれば、信用情報上の借入件数が減少するため、審査で有利に働くケースも。

返済負担の軽減できれば、返済遅延や延滞のリスクも抑えやすくなり、安定した返済計画につなげやすくなります。

多重債務の状態を放置すると返済がさらに厳しくなり、場合によっては債務整理などの法的手続きが必要になることもあります。

返済計画を立て直し、生活の安定につなげたい人は、おまとめローンを活用して借り入れを整理してみましょう。

おまとめローンを利用する際のデメリット3つ

おまとめローンを利用する際は、以下3つのデメリットにも注意が必要です。

- おまとめ後は追加借り入れができない場合がある

- 返済日は毎月1回にまとめられる

- 返済期間が長引くと支払総額が増える可能性がある

おまとめローンは返済専用の商品が多く、契約後に追加融資を受けられない場合も。

急な出費が発生した場合は、新たにローン契約を結ぶ必要があります。

返済日は毎月1回に設定されるケースが多いため、その日に必要額をまとめて準備する必要があり、給与日とのタイミングが合わない場合は資金繰りが厳しくなることもあります。

返済日の変更に対応しているか事前に確認し、自身の生活スタイルに合った返済計画を立てることが大切です。

返済期間を長めに設定すると毎月の返済額は抑えやすくなりますが、その分、利息の支払総額が増える可能性があります。

返済期間と毎月の負担額のバランスを考慮しながら、無理のない返済プランを選ぶことが重要です。

デメリットを理解したうえで活用すれば、返済負担を抑えながら計画的に借入残高を減らしやすくなります。

おまとめローン契約後は追加で借り入れできない場合がある

おまとめローンは返済を目的とした商品であり、契約後に追加融資を受けることは基本的にできません。

おまとめローンは、複数の借り入れを一本化して返済負担を軽減するための商品であるため、契約後は返済を優先して進める必要があります。

たとえば、突然車が故障して修理費が必要になった場合や、家族の体調不良で医療費がかかった場合でも、おまとめローンから追加で借り入れすることはできません。

追加資金が必要になった場合は、おまとめローンとは別に新たなローン契約を検討する必要があります。

おまとめローン利用中は、新たなローン審査に通過しにくくなる傾向です。

おまとめローンは、追加融資を受けられないことで返済管理をしやすい一方、急な出費へ対応しにくい点はデメリットといえます。

おまとめローンを利用する際は、日々の生活費や急な支出も見据えながら、無理のない返済計画を立てることが大切です。

返済日は毎月1回に限られる

おまとめローンは、基本的に月1回の返済となるため、返済日までに必要額を用意しておかなければなりません。

例えば給料日が20日の人が、毎月異なる返済日に3回へ分けて支払っていたケースは以下の通りです。

| 金融機関 | 返済日 | 返済金額 |

|---|---|---|

| A社 | 5日 | 2万円 |

| B社 | 15日 | 2万円 |

| C社 | 25日 | 6万円 |

上記のケースでは給料日直後の25日に6万円を支払い、その後5日と15日にそれぞれ2万円ずつ返済しています。

日常生活の中で返済用として確保しておく必要がある金額は、給料日前に支払う4万円のみです。

6万円については給料日直後に返済を済ませるため、常に意識して管理しなくても支払いを完了できます。

一方、給料日が20日で返済日が毎月15日の1回のみになると、約1ヶ月間にわたって10万円を返済資金として確保する必要があり、家計管理や精神面の負担が大きいです。

フリーランスや自営業など給料日が決まっていない人は、収入が入る時期も不規則になりやすいため、返済日に合わせて計画的に資金を準備する必要があります。

おまとめローンを利用する際は、返済日が自身の生活リズムや収入タイミングに合っているか、事前に確認しておきましょう。

自分の生活スタイルと返済日が合わないときは、35日ごとの返済にも対応している三菱UFJ銀行の「バンクイック」を選ぶと、無理なく返済しやすくなります。

返済日を調整できると、無理のない返済計画を立てやすくなり、金銭的だけでなく精神的な負担の軽減にもつながります。

「せっかくおまとめローンを利用したのに返済できない」といった事態を避けるためにも、返済計画は慎重に立てることが大切です。

返済期間によっては支払総額が増える可能性がある

おまとめローンは返済期間を長めに設定すると毎月の返済額を抑えやすくなる一方、支払総額が増える可能性があります。

以下は、借入額100万円を年利15.0%のおまとめローンへ借り換えた場合における、返済期間別の返済額の一例です。

| 返済期間 | 月々の返済額 | 支払総額 | 支払利息総額 |

|---|---|---|---|

| 12ヶ月 | 90,258円 | 1,083,100円 | 83,100円 |

| 24ヶ月 | 48,487円 | 1,163,680円 | 163,680円 |

| 36ヶ月 | 34,665円 | 1,247,952円 | 247,952円 |

| 48ヶ月 | 27,831円 | 1,335,876円 | 335,876円 |

| 60ヶ月 | 23,790円 | 1,427,396円 | 427,396円 |

返済期間を長く設定するほど毎月の返済負担は軽減されますが、その分、支払う利息の総額は増加します。

例えば返済期間を12か月に設定した場合、毎月の返済額は約9万円となりますが、支払利息の総額は約8万円に抑えられます。

一方で、返済期間を60か月に設定すると毎月の返済額は約2万4,000円まで抑えられるものの、支払利息は約42万円まで増加。

返済期間を長くして月々の返済額を抑えると、家計への負担は軽減される一方で、最終的に支払う利息は増えやすくなります。

反対に、短期間で完済を目指せば利息負担を抑えやすくなりますが、毎月の返済額が増え、生活費を圧迫する可能性も。

返済プランを検討する際は、返済期間と毎月の返済負担のバランスを踏まえたうえで、自身の収支に合った無理のないプランを選ぶことが大切です。

無理なく返済を続けるには、毎月の返済額を無理のない範囲に設定し、資金に余裕があるタイミングで繰り上げ返済を行いながら、早期完済を目指すことが重要です。

おまとめローンの審査通過を目指すためのポイント6つ

おまとめローンの審査に通過するために気を付けるポイントは、以下の通りです。

- 借入件数や残高をできる限り整理しておく

- 利用していないクレジットカードのキャッシング枠は解約しておく

- 毎月安定した収入がある状態で申し込む

- 申込情報や提出書類に虚偽や不備がないようにする

- 短期間に複数のおまとめローンへ申し込まない

- 既存ローンの返済を延滞しない

複数の借り入れがある場合は、不要な契約を解約して借入件数や残高を減らしておくことで返済能力を評価されやすくなります。

利用していないクレジットカードのキャッシング枠についても、解約や減額申請を行い、金融機関からの信用向上につなげましょう。

正社員に限らずアルバイトやパートでも継続的な収入があれば、審査でプラスに評価されやすくなります。

申し込み時は、虚偽や不備のない正確な情報・書類を提出することが大切です。

短期間で複数社へ申し込むのは避け、1社ずつ計画的に進めることが審査通過のポイントとなります。

既存ローンは返済遅延を起こさないよう注意し、返済日や返済額をしっかり把握したうえで管理しましょう。

借入件数や借入残高をできる限り整理しておく

おまとめローンの審査に通過しやすくするには、申し込み前に借入件数や借入残高を整理しておくことが重要です。

カードローンは実際に借り入れをしていない場合でも契約件数として扱われるため、利用していないものは早めに解約しておきましょう。

解約はカードローン会社のコールセンターへ連絡して行うのが一般的ですが、手続き完了まで時間がかかる場合もあるため、余裕を持って進める必要があります。

複数の消費者金融や銀行から借り入れがある場合は、家計簿や通帳を使って返済状況を把握し、資金に余裕があるときは繰り上げ返済を行って借入残高を減らしましょう。

ボーナス月に返済額を増やしたり、毎月の返済額を増額したりすることで、早期返済を目指しやすくなります。

借入残高が少ないローンから優先的に返済すると効率的です。

借入件数や借入残高が減少すると、金融機関から返済能力を評価されやすくなり、審査通過の可能性も高まります。

借入件数が多いと返済負担が重いと判断され、不利になる場合もあるため、借入件数は3社以内に抑えるのが理想です。

利用していないクレジットカードのキャッシング枠を解約しておく

利用していないクレジットカードのキャッシング枠は、解約しておきましょう。

クレジットカードには、主に以下のような機能が設定されています。

- ショッピング枠

- キャッシング枠

ショッピング枠はカード決済による買い物で利用する枠を指し、キャッシング枠はATMや銀行窓口などで現金を借りられる利用限度額のことです。

たとえば、キャッシング枠が30万円に設定されている場合、30万円の範囲内でATMや銀行窓口から現金を借り入れできます。

「給料日前に現金が必要なとき」や「海外旅行先で現地通貨を引き出したい場合」などには、便利なサービスとして利用可能。

しかしキャッシング枠が大きいと、金融機関から「借り入れ可能額が多い=返済リスクが高い」と判断され、ローン審査へ悪影響を与える可能性があります。

複数のクレジットカードでキャッシング枠を設定している場合は、利用していない枠を解約し、借入可能額を減らしておくことで、審査で有利に働く可能性が高いです。

解約手続きは、カード会社の電話窓口やWebサイトから申し込み可能です。

解約完了の連絡があってからおまとめローンに申し込むことで、審査がスムーズに進みやすくなります。

キャッシング枠を解約したくない場合は、利用限度額を30万円から10万円へ減額するなど、必要最低限の金額へ変更申請を行う方法もあります。

キャッシング枠の減額はカード会社の会員サイトや電話から申請でき、金融機関によっては審査なしで手続き可能な場合も多いです。

できる限りクレジットカードのキャッシング枠を減らしたうえで、おまとめローンの審査へ申し込みましょう。

毎月安定した収入がある状態で申し込む

おまとめローンへ申し込む際は、毎月一定額の安定した収入が必要となります。

以下のようなケースは、毎月継続して一定の収入がある状態と判断されやすいです。

- 正社員として毎月安定した給与を受け取っている

- アルバイトやパートとして半年以上同じ職場で勤務し、毎月ほぼ同じ収入を得ている

アルバイトやパート勤務でも、毎月5万円程度の収入を半年以上継続して得ている場合は、安定した収入があると評価されやすくなります。

申し込み時には収入証明書の提出を求められる場合があるため、以下の書類をあらかじめ準備しておきましょう。

- 直近の源泉徴収票

- 直近3ヶ月分の給与明細

- 最新の確定申告書

自営業者や個人事業主が継続的かつ安定した収入を証明する場合は、確定申告書の控えを用意しておくのがおすすめです。

確定申告書には、1年間の売上や経費、所得額などが記載されており、税務署の収受印がある控えは正式な収入証明書として認められます。

収入証明書をすぐ準備できない場合は、事前に金融機関の相談窓口へ問い合わせ、対応方法を確認しておきましょう。

申し込み時の情報や提出書類は不備や虚偽がないよう提出する

おまとめローンへ申し込む際は、申告内容や提出書類に虚偽や不備がないよう、細心の注意を払いましょう。

虚偽の申告を行うと信用情報へ悪影響を与え、審査落ちや契約解除につながる可能性があります。

信用情報とは、信用情報機関に登録されている以下のような情報のことです。

- 個人の年収や勤務先に関する情報

- ローンやクレジットカードの利用状況

- これまでの返済履歴

金融機関はローン審査時に信用情報を照会し、申込者の返済能力や信用度を判断しています。

収入や借入件数を実際より少なく申告した場合、信用情報との不一致がすぐに判明し、審査に通過しにくくなります。

虚偽の申告が発覚すると、その履歴が信用面のマイナス要素として判断され、将来的なローンやクレジットカード審査へ悪影響を及ぼす可能性も。

悪意があるかどうかに関係なく、虚偽の申告は金融機関との信頼関係を損なう原因となり、場合によっては契約解除や法的措置につながる可能性もあります。

入力ミスが多いと虚偽申告を疑われる可能性もあるため、申込フォームを提出する前に内容を念入りに確認が必要です。

申し込み時は情報を正確かつ誠実に入力し、提出書類に不備がないか十分確認したうえで提出しましょう。

短期間で複数のおまとめローンへ申し込まない

おまとめローンへ申し込む際は、短期間で複数の金融機関へ同時に申し込むのは避けましょう。

例えば、1ヶ月の間に3社のおまとめローンへ申し込むと、その申込履歴が信用情報へ登録され、約6ヶ月間残るとされています。

「提出書類がほぼ同じなので、まとめて複数のおまとめローンへ申し込んだほうが効率的」と考えた場合でも、金融機関側には事情まで伝わらず、多重申し込みをした事実だけが残ってしまう結果に。

金融機関から「返済に困っているのではないか」「資金繰りが厳しく、返済が滞る可能性がある」と判断される可能性が高く、審査で不利になる場合があります。

おまとめローンへ申し込む際は、まず1社に絞って申し込み、審査結果を確認したうえで必要に応じて他社の利用を検討しましょう。

キャッシングや自動車ローンなど、他のローンへの申し込みについても、おまとめローンの申込時期と重ならないよう控えるのが望ましいです。

複数の金融機関へ同時に申し込むと、審査に通過しにくくなるだけでなく、信用面にも悪影響を与える可能性があります。

1社へ絞って計画的に申し込みを進めることで、審査をスムーズに通過できる可能性を高めやすくなります。

現在利用しているローンは返済を遅らせずに支払う

おまとめローンへ申し込み、審査通過を目指す場合は、既存ローンの返済を遅れずに行うことが重要です。

既存ローンの返済で遅延や延滞が発生すると、その情報が信用情報へ記録され、金融機関からの信用低下につながるため、審査に通過しにくくなります。

ローン返済に必要な資金は優先的に確保し、返済日もきちんと把握しておきましょう。

家計簿やスマートフォンのカレンダーへ返済日を記録し、返済漏れが起きないよう管理しておくと安心です。

返済を遅延なく継続することで信用力の向上につながり、審査通過の可能性も高まりやすくなります。

既存ローンの返済日が給料日前に設定されている場合は、可能であれば給料日直後へ変更し、無理なく返済を続けられる体制を整えましょう。

返済額が多く負担が大きいと感じる場合は、早めに金融機関へ相談し、返済額の見直しを検討するのもおすすめです。

無理なく返済を続けられるよう工夫を重ねながら、良好な信用情報を維持し、スムーズなおまとめローンの利用を目指しましょう。

おまとめローンを申し込む際の流れ

おまとめローンの申し込みは、以下の流れで進めるのが一般的です。

- 申込フォームへ必要事項を入力する

- 必要書類を提出する

- 審査を受ける

- 既存の借り入れを一括返済する

申し込み時は、本人確認書類や収入証明書などの必要書類を不備なく提出しましょう。

書類に不備があると審査に時間がかかるだけでなく、審査に通過できない可能性もあります。

審査に通過した後は、メールや電話などで契約手続きに関する案内が届きます。

契約内容や返済条件をしっかり確認し、分からない点があれば金融機関へ問い合わせましょう。

契約内容に問題がなければ、契約書類へ署名・捺印を行い、返送またはオンライン上で手続きを完了させます。

契約後はおまとめローンで借り入れた資金を使って、複数ある既存の借り入れを一括返済する流れとなります。

返済開始後は、計画的に毎月の返済を続けながら、着実に借入残高を減らしていきましょう。

申込フォームの入力や必要書類を提出する

おまとめローンへ申し込む際は、申込書類だけでなく、審査に必要となる本人確認書類の提出も必須です。

例えば、SMBCモビットでローンを申し込む場合、以下の書類が本人確認書類として利用できます。

- 運転免許証

- マイナンバーカード

- 健康保険証

- パスポート

借入希望額によっては、以下の収入証明書類の提出も必要です。

- 源泉徴収票の写し

- 給与明細の写し

- 確定申告書の写し

- 税額通知書の写し

- 所得証明書の写し

本人確認書類や収入証明書は、審査を進めるうえで重要な書類です。

提出書類に不備があると審査に時間がかかるほか、場合によっては審査落ちの原因になることも。

給与明細が古かったり、本人確認書類の住所が現住所と一致していなかったりすると、手続きがスムーズに進まない場合があります。

「現在は働いていないため古い書類を提出している」「実際には住んでいない住所を記載している」と判断されると、虚偽申告を疑われ、審査落ちにつながる可能性があります。

書類の提出方法は金融機関ごとに異なりますが、主に以下のような方法です。

- スマ-トフォンアプリ・Webから提出する

- 自動契約機でスキャンして提出する

- FAXで送付する

- 郵送で提出する

- 店舗窓口へ持参して提出する

スマホアプリやWebから提出する場合は、本人確認書類を撮影し、アップロードするだけで手続きできます。

郵送で提出する場合は、必要書類のコピーを同封したうえで、指定された住所へ送付します。

自動契約機を利用すれば、その場で書類をスキャンでき、即日で審査結果を受け取れる場合も。

提出前には書類の記載内容を確認し、文字や画像が不鮮明になっていないかチェックしておきましょう。

審査結果の連絡後に契約手続きを進める

審査に通過すると、金融機関からメールや電話で審査結果と契約手続きに関する案内が届きます。

一般的には登録したメールアドレス宛に審査結果が通知されますが、電話で審査結果や契約手続きの詳細について案内されるケースもあります。

おまとめローンへ申し込んだ後は、できるだけ電話に出られる状態にしておき、仕事や予定で対応できない場合でも、着信履歴をこまめに確認しておきましょう。

例えば、SMBCモビットのおまとめローンでは、審査結果がメールで通知され、メール内に契約書類の提出方法やオンライン手続きに関する案内が記載されています。

案内を受け取った後は、契約書類へ署名・捺印を行い、郵送またはオンラインで返送し、案内に沿って手続きを進めれば契約完了となります。

契約内容や返済条件に不明点がある場合は、電話やメールで必ず問い合わせたうえで確認しておきましょう。

契約時には以下の内容を確認しておくことで、その後の返済をスムーズに進めやすくなります。

- 返済開始日

- 毎月の返済額

- 適用される金利

- 毎月の返済日

契約内容に不明点がある場合や変更を希望する場合は、早めに金融機関へ相談をしましょう。

おまとめローンへ申し込んだ後は、メールの受信設定や迷惑メールフォルダを忘れずに確認し、案内を見逃さないよう定期的なチェックが大切です。

案内を受け取った後は、契約内容や返済条件をしっかり確認し、不明点があれば早めに問い合わせたうえで、納得してから手続きを完了させましょう。

他社の借り入れを返済しおまとめローンの返済を開始する

契約完了後におまとめローンの融資を受けたら、既存の複数のローンをまとめて返済しましょう。

3社から借り入れがある場合は、それぞれの会社へ返済を行います。

以下の金融機関では、おまとめローンを契約した会社が、既存の借入先へ直接返済してくれるサービスを提供しています。

- アイフル

- プロミス

- SMBCモビット

忙しくて複数社への返済手続きを行う時間がない人でも、他社への返済サービス付きのおまとめローンを利用すれば、手間をかけずに一括返済が完了。

一括返済が完了すると、おまとめローンの返済が始まります。

申し込み時に設定された返済ルールに沿って、忘れずに返済を続けていきましょう。

おまとめローンの審査に落ちた場合の対処法を2つ紹介

おまとめローンの審査に落ちた場合は、以下のような対処法を検討しましょう。

- 審査落ちの原因を把握したうえで再申し込みを行う

- 債務整理を検討する

審査落ちの原因を把握する際は、信用情報の確認や金融機関からの通知内容を参考にできます。

原因を改善しないまま再申し込みを行うと、再び審査に落ちる可能性が高いため、対策を講じたうえで再挑戦することが大切です。

収入不足が原因と考えられる場合は収入アップを目指し、延滞がある場合は早めに返済して信用回復に努めます。

申込書類は提出前に入念に確認し、正確な情報を揃えたうえで再申し込みを行いましょう。

どうしても返済が困難な場合は、債務整理を検討するのも一つの方法です。

任意整理は債権者と直接交渉して将来利息のカットを目指し、元金のみを分割返済していく方法で、比較的手続きしやすい債務整理です。

個人再生は、裁判所を通じて借入額を大幅に減額し、3~5年かけて返済していきます。

自己破産は、財産の一部を処分する代わりに、借入金の返済義務を大幅に免除してもらう手続きです。

一方で、信用情報へ長期間記録されるため、新たな借り入れやクレジットカード利用に制限がかかる点には注意が必要です。

債務整理の手続きは専門家への相談が必要となり、生活への影響も大きいため、慎重に判断しましょう。

審査に落ちた原因を確認してから再度申し込む

おまとめローンの審査に通らなかった場合は、まず信用情報や金融機関からの通知内容を確認し、原因を明確にすることが大切です。

信用情報は、信用情報機関のWebサイトや窓口から開示請求を行えます。

| 会社名 | 略称 | 取扱範囲 | 開示請求方法 | 電話番号 | 開示手数料 | 開示までの時間 |

|---|---|---|---|---|---|---|

| 株式会社シー・アイ・シー | CIC | ・クレジットカード利用履歴 ・割賦販売 ・消費者ローン ・携帯電話料金 |

・インターネット ・郵送 |

0570-666-414 | ・インターネット:500円 ・郵送:1,500円 |

最短当日 |

| 株式会社日本信用情報機構 | JICC | ・貸金業者に関する情報 ・クレジットカード情報 |

・インターネット ・郵送 |

0570-055-955 | ・郵送:1,000円 | 約1週間 |

| 全国銀行個人信用情報センター | KSC | ・銀行系ローンや融資情報 ・住宅ローン |

・銀行窓口経由で開示請求 (個人からの直接申し込みは不可) |

0120-540-558 03-3214-5020 |

・非公開(銀行ごとに異なる) | 1週間~10日程度 |

審査に落ちる理由はさまざまですが、主に以下のような原因が考えられます。

- 収入不足

- 信用情報に関する問題

- 申込情報や提出書類の不備

申告した収入額に対して実際の収入が不足していたり、過去の延滞履歴が信用情報へ残っていたりすると、審査落ちの原因となる傾向です。

申込書の入力ミスや必要書類の不備についても、審査へ影響を及ぼす可能性があります。

収入不足が原因と考えられる場合は、以下のような方法で収入アップを目指す必要があります。

- 転職して収入アップを目指す

- アルバイトを始める

- 副業で収入減を増やす

過去に返済遅延がある場合は、まず遅れている分をきちんと返済し、信用回復に努めなければいけません。

申込書の入力ミスや書類不備が原因と考えられる場合は、次回の申し込み前に内容を丁寧に確認し、必要書類をそろえてから手続きを進めましょう。

金融機関からの案内を見逃し、書類不備や連絡へ対応できなかった場合は、再申し込み時に同じミスを防げるよう、こまめな確認を徹底しましょう。

原因を把握しないまま再申し込みを行っても、同じ理由で再び審査に落ちる可能性が高いため、問題点を改善してから再申請することが大切です。

どうしても返済が難しい場合は債務整理を検討する

おまとめローンの審査に通過できず、返済継続が難しい場合は、債務整理を検討することも選択肢の一つです。

債務整理には、主に以下3つの方法があります。

| 債務整理の種類 | 特徴 | メリット | デメリット | 対象者 |

|---|---|---|---|---|

| 任意整理 | ・債権者と直接交渉し、将来利息のカットを目指す ・元金を分割返済していく |

・手続きが比較的簡単 ・費用を抑えやすい ・家族や職場へ知られにくい |

・元金の返済は継続する ・一定の返済能力が求められる |

・借入総額が100万~300万円程度の人 ・返済計画を立てられる人 |

| 個人再生 | ・裁判所を通じて借入額を大幅に減額し、3~5年かけて返済する ・住宅ローン特則を利用できる場合がある |

・借入額を大きく減らせる ・住宅を維持できる可能性がある |

・手続きが複雑 ・費用や時間がかかる ・裁判所への対応が必要 |

・借入額が多く返済困難な人 ・住宅を手放したくない人 |

| 自己破産 | ・裁判所を通じて返済義務の免除を目指す ・財産の一部を処分して借金を整理する |

・借入金の返済義務が大幅に免除される ・返済負担から解放されやすい |

・財産を失う可能性がある ・信用情報へ長期間記録される |

・返済の見込みが立たない人 |

任意整理は、債権者と直接交渉を行い、将来発生する利息をカットしたうえで、元金のみを分割返済していく方法です。

手続きは比較的短期間で進めやすく、費用も抑えやすい傾向があります。

ただし、元金の返済は継続する必要があるため、毎月の返済計画を立てられる程度の安定収入がある人向けの方法です。

個人再生は、裁判所を通じて借入額を大幅に減額し、3~5年かけて返済していく手続きのこと。

住宅ローン特則を利用することで自宅を維持できる可能性がありますが、手続きは複雑になりやすく、費用や時間がかかるうえ、裁判所への対応も必要になります。

自己破産は、借入金の返済義務を大幅に免除してもらうための制度です。

財産の一部を処分する代わりに借入負担から解放されますが、信用情報へ長期間記録が残るため、今後のローン契約やクレジットカード利用には制限がかかります。

債務整理には返済負担を軽減できるメリットがある一方で、信用情報へ事故情報として登録されるため、5~10年程度は新たな借り入れやクレジットカード利用が難しくなります。

特に個人再生や自己破産は手続きが煩雑で、完了まで数か月から1年以上かかるケースもあるため、精神面・経済面の負担が大きくなりやすいです。

債務整理は借入問題を根本的に解決するための手段ですが、生活への影響も大きいため、専門家へ相談しながら慎重に判断することが大切です。

おまとめローンを比較する際によくある疑問

おまとめローン比較に関するよくある疑問は、以下の通りです。

- 「必ず借りられる」といえる審査の甘いおまとめローンはありますか?

- 600万円のおまとめローンを利用できる可能性はありますか?

審査や借入金額について、疑問や悩みを抱えている人も多いと分かりました。

不安や疑問があるときは、あらかじめ解消したうえで申し込みを行いましょう。

必ず借りれるといえる審査の甘いおまとめローンはありますか?

審査が甘く、確実に借り入れできるおまとめローンは存在していません。

金融機関では貸し倒れを防ぐため、申込者の返済能力や信用情報を慎重に審査しています。

例えば、収入が安定していない場合や、過去に返済遅延・債務整理の履歴がある場合は、審査で不利になりやすい傾向があります。

中には「審査不要」「誰でも借り入できる」と宣伝する商品もありますが、高金利で返済負担が重くなりやすいうえ、違法業者の可能性もあるため利用は避けるべきです。

安心しておまとめローンを利用するためには、事前に返済計画を立てたうえで収入や信用情報を整え、正規の金融機関へ申し込むことが重要です。

まずは自身の信用情報を確認し、必要に応じて借入件数や借入残高を整理してから、おまとめローンへ申し込みましょう。

600万のおまとめローンを利用できる可能性はありますか?

おまとめローンで600万円の借り入れができるかどうかは、以下のような条件によって大きく左右されます。

- 申込者の返済能力

- 信用情報の内容

- 現在の借入状況

一般的に、高額なおまとめローンは審査が厳しくなる傾向があります。

審査を通過するには、金融機関から「安定した収入があり、融資後も問題なく返済できる申込者」と判断される必要があります。

例えば、年収600万円で借入額が600万円ある場合でも、無理のない返済計画を提示できれば、融資を受けられる可能性があります。

一方で収入に対して借入額が大きすぎる場合や、過去に返済遅延・金融事故の履歴がある場合は、審査通過が難しくなる傾向があります。

高額なおまとめローンを検討している場合は、事前に金融機関へ相談し、具体的な返済計画を伝えておくのも有効な方法です。

複数のおまとめローンを比較し、自分に合う条件の商品を選んだうえで、返済負担を考慮しながら慎重に申し込みましょう。