アルバイトがお金を借りる際、年収が少ないから審査を通過できるか不安な人が多いです。

年収以外の項目で問題がなければ、アルバイトでもスムーズにお金を借りられる可能性があります。

お金を借りるときは、審査でチェックされる項目や借入時の注意点を把握しましょう。

本記事では、お金を借りたいアルバイトに向けて以下の内容をまとめました。

- アルバイトがお金借りる方法

- アルバイトに消費者金融カードローンをおすすめする理由

- アルバイトがお金を借りるときの注意点

アルバイトがお金を借りる方法を7つ紹介しています。

様々な借入方法の中から消費者金融カードローンをおすすめする理由も解説するので、どの方法で借りるか迷った人はカードローンに申し込みましょう。

アルバイトがお金を借りるときの注意点を確認してから申し込むのがポイントです。

借入目的や金額といった条件から自分に適した方法でお金を借りましょう。

本サイトで独自に調査した結果、アルバイトにおすすめのカードローンは以下の5選です。

アルバイトがお金を借りる方法7つ

アルバイトがお金を借りる方法は以下の7つです。

| 借入方法 | 特徴 |

|---|---|

| 消費者金融カードローン | 審査から融資までスムーズに完結する |

| 銀行系カードローン | 低金利で借りられる |

| クレジットカードのキャッシング枠 | クレカを持っていればすぐに借り入れが可能 |

| 学生ローン | 大学生や専門学生が利用できる |

| 生活福祉資金貸付制度 | 他の方法で借り入れできない人でも審査に通る可能性がある |

| 質屋 | ブランド品を預けて一時的にお金を手に入れられる |

| 知り合いに借りる | 返済期間や利息を柔軟に対応してもらえる |

消費者金融カードローンは、最短数分〜数十分で審査が完了しスムーズに融資を受けられます。

すぐにお金が必要な人は、消費者金融カードローンに申し込みましょう。

銀行系カードローンは、消費者金融カードローンより低金利で借り入れが可能です。

金利が低い分審査は厳しくなりますが、支払総額を抑えたい人は銀行系カードローンを利用しましょう。

クレジットカードを持っているときは、キャッシング枠を利用すればすぐに借り入れられます。

学生ローンは大学生や専門学生向けに提供されているため、アルバイトをしている学生でも借りられる可能性が高いです。

国が行っている生活福祉資金貸付制度は、本当に生活に困っている人向けで他の方法で借りられなかったときに利用しましょう。

信頼できる知り合いがいれば直接借りられるか相談すると、対応してもらえる可能性があります。

アルバイトの収入や生活状況を元に、自分に合う方法でお金を借りましょう。

消費者金融カードローンは審査から融資までスピーディ

消費者金融カードローンは審査から融資までスムーズに完了します。

安定した収入があれば申し込めるので、アルバイトでも毎月収入を得ていれば申し込みが可能です。

大手消費者金融カードローンの審査完了時間は以下の通りで、申し込みから審査完了まで最短数分〜数十分で完了します。

| 大手消費者金融 | 審査スピード |

|---|---|

| プロミス | 最短3分 |

| アイフル | 最短18分 |

| SMBCモビット | 最短15分 |

| アコム | 最短20分 |

| レイク | 最短20分 |

少しでも早く契約を済ませたいなら、最短3分で審査が完了するプロミスに申し込みましょう。

来店せずにインターネット上で借り入れまで完了するため、家にいながら手続きを進められます。

返済管理もアプリで行えるので、申し込みから返済までインターネットで完結させたい人は消費者金融カードローンを利用しましょう。

契約後はインターネットから振り込みを依頼すれば、すぐに融資対応してもらえる金融機関がほとんどです。

ただし振込先によっては振込日が翌日になるケースがあります。

カードまたはアプリを使えばATMから現金も引き出せて、外出先で現金が必要になったときに備えておきたい人にもおすすめです。

手軽にお金を借りたい人やすぐにお金を用意しなければいけない人は、消費者金融カードローンに申し込みましょう。

銀行系カードローンは低金利で借り入れが可能

銀行系カードローンは、消費者金融カードローンより低金利で借り入れられます。

銀行系カードローンも安定した収入を重視するため、アルバイトでも安定的に収入を得ていれば審査に通る可能性があります。

アルバイトでも借りられる可能性のある、代表的な銀行系カードローンの金利は以下の通りです。

| 銀行系カードローン | 金利 |

|---|---|

| 三井住友銀行 | 年1.50~14.50% |

| 三菱UFJ銀行 | 年1.40~年14.60% |

| ソニー銀行 | 年2.50〜13.80% |

| PayPay銀行 | 年1.59~18.00% |

| セブン銀行 | 年12.00〜15.00% |

消費者金融カードローンの上限金利は年18.0%が一般的です。

多くの銀行カードローンは最高金利でも年13.0〜15.0%台に抑えられるため、最高金利が設定されやすいアルバイトでも利息負担を減らせます。

アルバイトは年収が少なく利用限度額も低くなりがちで、借入額が低いほど金利は高くなる傾向です。

10万円借りて2年で返済したとすれば、3,000円以上利息を節約できる可能性があります。

| 借入先 | 利息 |

|---|---|

| 消費者金融カードローン(年18.0%) | 19,800円程度 |

| 銀行カードローン(年15.0%) | 16,400円程度 |

ただし消費者金融より審査が厳しく、申し込みから融資まで時間がかかる可能性も。

即日融資が難しい申込先もあるので、お金が必要な日までに審査に通過できるよう、余裕を持って申し込みましょう。

クレジットカードのキャッシング枠はクレカ所有者ならすぐに手続きを進められる

クレジットカードのキャッシング枠は、すでにキャッシング枠が設定済みのクレジットカードを持っている人ならすぐに借りられます。

新たに審査を受ける必要がないので借り入れまでスムーズに完了し、アルバイトでも即日融資を受けられる可能性が高いです。

インターネットから指定の銀行口座への振り込みや、ATMからの引き出しで借入可能。

多くのクレジットカードは、海外でも現地通貨が引き出せるキャッシング機能が付いています。

まだクレジットカードを持っていない人でも、今後海外旅行の予定があるなら急な出費に対応できるように作成しましょう。

代表的なクレジットカードのキャッシング枠の金利や利用可能額は以下の通りです。

| クレジットカード | 金利 | 利用可能額 |

|---|---|---|

| JCBカード | 1回払い:年15.00~18.00% リボ払い:年15.00~18.00%(ザ・クラス会員は年14.10%) |

最大100万円 |

| 三井住友カード | 5~90万円:年18.0% 100~300万円:年15.0% |

最大300万円 |

| セゾンカード | 年2.8~18.0% | 最大950万円 |

金利は消費者金融カードローンと同じ水準になっているものがほとんど。

カードローンとの違いはすでに審査が終わっているかなので、すぐに融資を受けたい人はクレジットカードのキャッシング枠を活用しましょう。

ショッピング枠とキャッシング枠の金額をそれぞれ確認する必要がある

クレジットカードのキャッシング枠を利用するときは、ショッピング枠の金額も確認する必要があります。

ショッピング枠とは店舗や通販サイトで買い物するときに使える枠です。

普段クレジットカードで買い物している人は、キャッシング枠で使える金額が限られてしまう可能性があります。

ショッピング枠100万円とキャッシング枠が50万円のときに使える金額は以下の通りです。

| すでにショッピング枠で使っている金額 | キャッシング枠で使える金額 |

|---|---|

| 30万円 | 50万円 |

| 50万円 | 50万円 |

| 70万円 | 30万円 |

| 100万円 | 0円 |

ショッピング枠にはキャッシング枠も含まれています。

すでにクレジットカードで多額の支払いを済ませていると、キャッシング枠で使える金額が少なくなってしまいます。

一方で先にキャッシング枠で50万円を借りたとき、普段の買い物の支払いで使える金額は50万円が上限に。

今後クレジットカードの使用予定がある人は、計画的にキャッシング金額を設定しましょう。

学生ローンは大学生や専門学生向け

学生ローンは大学生や専門学生に向けて提供されている金融サービスです。

一般的な消費者金融や銀行カードローンよりも、学生が利用しやすい条件に設定されています。

無理なく借り入れできるよう少額融資に特化し、申込先によっては余裕のない月に利息のみの返済も可能です。

アルバイトをしている学生でも通りやすい可能性があるため、審査に通るか不安な学生は1度申し込みましょう。

学生ローンを提供している代表的な機関は以下の通りです。

- アミーゴ

- イーキャンパス

- カレッヂ

- フレンド田

- 友林堂

- 学協

- マルイ

アミーゴは収入証明なしでも借り入れでき、収入証明書を提出すれば金利が年16.80%から年16.20%に下がります。

学費を目的として借りるなら年利15.60%で利用が可能なので、学費が足りないと困っている人は学費目的の学生ローンを利用しましょう。

カレッヂなら収入証明書を提出すると18歳や19歳でも申し込めます。

アルバイトをしている10代の学生は、10代でも審査が受けられる学生ローンに申し込みましょう。

生活福祉資金貸付制度は他の借入方法が難しいときにおすすめ

生活福祉資金貸付制度は、他の借入方法が難しく生活に困っている人を支援する国の制度です。

低所得者が対象となっているので、アルバイトで収入が低い人だと支援を受けられる可能性があります。

生活福祉資金貸付制度は、低所得者、高齢者、障害者などが、安定した生活を送れるよう、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

引用元:生活福祉資金貸付制度とは|政府広報オンライン

例えば1人暮らしのアルバイトなら、年収100万円程度が目安となります。

生活福祉資金貸付制度の種類は主に4つです。

| カテゴリ | 種類 | 詳細 |

|---|---|---|

| 総合支援資金 | 生活支援費 | 生活再建までの間に必要な生活費用 |

| 住宅入居費 | 敷金や礼金といった住宅の賃貸契約を結ぶために必要な費用 | |

| 一時生活再建費 | ・生活を再建するために一時的に必要かつ日常生活費で賄うのが困難である費用 ・就職・転職のための技能習得や債務整理をするために必要な費用 |

|

| 福祉資金 | 福祉費 | ・生業を営むために必要な経費 ・病気療養に必要な経費、住宅の増改築や補修などに必要な経費 ・福祉用具の購入経費、介護サービスや障害者サービスを受けるために必要な経費 |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となったときに貸し付ける少額の費用 | |

| 教育支援資金 | 教育支援費 | 低所得者世帯の子どもが高校や高専、大学に修学するために必要な経費 |

| 就学支度費 | 低所得者世帯の子どもが高校や高専、大学に入学する際に必要な経費 | |

| 不動産担保型生活資金 | 不動産担保型生活資金 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

アルバイトで生活に困っているときは、総合支援資金が該当します。

住民票の写しや世帯状況が分かる書類の提出が求められるため、事前に必要な書類を問い合わせておくとスムーズです。

総合支援資金を利用したい人は、住んでいる市区町村の社会福祉協議会で手続きしましょう。

質屋はブランド品を担保に一時的にお金を手に入れられる

質屋はブランド品を担保にすると一時的にお金を貸してくれるサービスです。

質屋でお金に変えられる品物はブランド品以外にも以下が挙げられます。

- カバン

- 時計

- 貴金属

- 宝石

- 楽器

- カメラ

- 電動工具

- 骨董品

中古市場で再販可能なものや高価なものは、質屋に預けてお金に変えられる可能性が高いです。

しかしモデルチェンジが激しい電化製品は、古いモデルだと希望の金額を得られないケースもあります。

ブランド品は年月が経っているほどレア度が上がる可能性もあるため、持っていれば質屋に預けて一時的にお金を手に入れましょう。

担保として品物を預けた後は、期限内に元金と利息を返せば品物は戻ってきます。

担保は万が一返済ができなかったときに備えて差し出す品物で、返済ができなかったときは売却されて返済に充てられる仕組みです。

督促を受けなくて済む反面、期限を過ぎると担保品は取り戻せないため、本当に必要なものなら期限内に返済できるか判断しましょう。

質屋は収入の安定性ではなく、預ける品物の価値で融資額が決まります。

アルバイトでも無職でも価値のある品物があれば利用できるので、信用情報に影響するか不安な人でも気軽に利用が可能です。

信用情報は個人の借り入れに関する履歴を記録した情報で、担保を用意して借りる質屋はローンとは異なるため影響しません。

審査が不安なアルバイトは、手元にある不用品を活かして質屋で借り入れしましょう。

信頼できる知り合いから直接借りる

信頼できる知り合いがいれば直接借りるのも1つの方法です。

金融機関を通さずにお金を借りられるので、信用情報に影響せず審査も受けずに済みます。

親しい間柄なら利息なしで借りられる可能性が高いです。

返済方法や期間を話し合って柔軟に決められるため、返済が遅れるか心配な人は知り合いに相談しましょう。

ただし返済が遅れ過ぎたり約束を破ったりするとトラブルの原因に。

双方の認識の違いを防ぐために、借りた金額や返済期間を記載した借用書を用意するのがポイントです。

- 借りた金額

- 返済方法

- 返済期限

上記を明記した書類を作成し、トラブルを防ぎましょう。

アルバイトに大手消費者金融カードローンをおすすめする理由5つ

アルバイトがお金を借りるとき、大手消費者金融カードローンでの借り入れをおすすめする理由は主に5つです。

- 就業形態よりも安定した収入を重視する

- 即日融資可能で急にお金が必要な人におすすめ

- 相談すれば在籍確認の電話なしで対応してもらえる

- 実際にアルバイトの利用者は多数いる

- 最低勤続年数の条件がなくバイト始めたてでも利用できる

大手消費者金融カードローンは、正社員やアルバイトに関わらず収入の安定性を重視します。

即日融資に対応してくれるカードローンがほとんどなので、急な出費でお金が必要な人ときに利用しやすいです。

アルバイト先への在籍確認の電話を避けたい人は、事前に相談すると他の方法で対応してもらえる可能性があります。

実際に大手消費者金融カードローンを利用しているアルバイトは多く、収入が少なくても借りられる可能性が高いです。

勤続年数の最低ラインが設けられていないので、アルバイトを始めたばかりの人でも申し込めます。

どの方法でお金を借りるか迷ったときは、大手消費者金融カードローンに申し込みましょう。

就業形態は問わず安定した収入が条件

大手消費者金融カードローンの審査では、就業形態を問わず収入の安定性を重視します。

アルバイトでも毎月給料をもらっていれば、安定した収入や返済能力があると判断されて審査に通る可能性が高いです。

消費者金融カードローンは1万円から借りられる商品がほとんどで、借入希望額が低ければ審査の通過率も高くなります。

借入額が少なければ年収が少ないアルバイトでも無理なく返済が可能です。

審査では返済能力が重視されるため、借入希望額が低いと返済のしやすさから審査通過の可能性を高められます。

銀行カードローンの最低利用限度額は10万円が一般的で、希望の限度額を10万円未満に設定できません。

アルバイトでお金を借りたい人は、大手消費者金融カードローンで最低限必要な金額で申し込みましょう。

即日融資に対応しているところが多く急にお金が必要な人におすすめ

大手消費者カードローンは即日融資に対応しており、急な出費でも申し込んだ当日中に用意できる可能性があります。

審査さえ完了していれば、インターネットからの融資依頼だと24時間いつでも対応してもらえるのが一般的です。

アプリを活用すれば隙間時間にすぐ振り込んでもらえます。

申し込みから融資まで当日中に済ませたい人は、事前に提出しなければいけない書類を用意しましょう。

ただし申し込みは24時間対応でも、審査可能な時間は決まっています。

例えばレイクの審査結果のお知らせ時間は以下の通りで、審査対応時間外に申し込むと翌日まで審査結果が出ません。

| 曜日 | 時間帯 |

|---|---|

| 平日・土日祝日 | 8時10分~21時50分 |

| 毎月第3日曜日 | 8時10分~19時 |

大手消費者金融の多くは、審査時間が21時までです。

即日融資を受けたい人は、午前中に申し込みを済ませて審査結果が知らされるまで余裕を持ちましょう。

在籍確認されたくない人は事前に相談できる

在籍確認の電話を避けたい人は、事前に相談すると他の方法で対応してもらえる可能性があります。

在籍確認とは、消費者金融が申込者の勤務先に電話して本当に働いているか確認する手続きです。

ただし在籍確認の方法は電話と決められているわけではなく、書類や申告内容で確認しても構いません。

大手消費者金融の多くは原則電話による在籍確認を行なっておらず、アルバイト先に連絡して欲しくない人にぴったりです。

アルバイト宛てに電話がかかってくる機会は少ないため、在籍確認があると何の電話か怪しまれそうで不安との声が多く寄せられます。

原則電話連絡のない大手消費者なら、アルバイトでも不安の軽減が可能です。

ただし審査状況によっては電話がかかってくる可能性もあります。

アルバイト先への電話は個人名でかかってくるルールで、会社に借り入れがバレにくい仕組みです。

とはいえ自分以外のスタッフが電話対応すると、お金を借りると勘づかれてしまうケースも。

消費者金融に事前に相談すれば、以下の方法で対応してくれる可能性があります。

- 電話をかける時間を調整して本人が出られるようにする

- 書類で確認する

別のスタッフが電話に出ると不安な人は、勤務中に電話をかけてもらい自分が出られるように調整しましょう。

電話自体を避けたいときは、給与明細や雇用契約書を提出して電話の代わりに在籍確認してもらうのがポイント。

審査状況により電話が必要と判断されているため、単純に「電話が苦手」「何となく不安」といった理由では対応してもらうのが難しいです。

職場が私用電話を禁止している、個人情報保護の関係で連絡できないなどの正当な理由があるときは、対応してもらえる可能性があります。

在籍確認が必須になったときは事前に承諾を得る電話が入るため、電話連絡に関して相談しましょう。

実際に利用しているアルバイトは多数いる

実際に消費者金融カードローンを利用しているアルバイトは多数います。

消費者カードローンを利用している人数は以下の通りです。

| 就業形態 | 3年以内に利用している人 | 3年以上前に利用している人 |

|---|---|---|

| アルバイト・パート・フリーター | 201人 | 13人 |

| 正社員 | 1,657人 | 88人 |

| 個人事業主 | 276人 | 94人 |

| 専業主婦・主夫 | 69人 | 6人 |

| 無職 | 128人 | 25人 |

| 学生 | 42人 | 1人 |

参考元:貸金業利用者に関する調査・研究<調査結果報告書>2024年3月15日|株式会社MSS

アルバイトは正社員ほど多くの人が利用しているわけではなくても、個人事業主に次ぎ201人が3年以内に消費者金融カードローンを利用しています。

3年以内に消費者金融カードローンを利用している人の中には、専業主婦・主夫が69人、無職の人が128人いると分かりました。

専業主婦や主夫は、一定の条件を満たすと配偶者の年収と合算しての審査が可能です。

無職には不動産収入を得ている人や年金受給者が当てはまります。

実際に利用しているアルバイトも多く、幅広い職業の人がカードローンを利用できる点から分かるように、アルバイトでも消費者金融での借り入れが可能です。

消費者金融では就業形態を問わず、安定した収入を重視した審査が行われます。

1万円から借りられるので、少額融資ならアルバイトでも無理なく返済できると判断されやすいです。

毎月アルバイト代をもらっていて数万円程度借りたい人は、消費者金融カードローンに申し込みましょう。

最低勤続年数がなくバイトを始めたばかりでも利用できる

消費者金融カードローンの審査条件には最低勤続年数がなく、アルバイトを始めたばかりの人でも利用できます。

銀行系カードローンでは勤続1年以上と条件が設けられているケースもあり、最低でも同じ職場で1年以上働かなくてはいけません。

大手消費者金融なら勤続年数の制限がないので、アルバイトを始めて数か月の人でも申し込みが可能です。

ただし消費者金融カードローンの審査では安定した収入が重視されます。

給与明細が発行されていないうちは収入を証明できないため、借り入れが難しいです。

アルバイトを始めたばかりの人は初回のアルバイト代と給与明細がもらえるまで待ちましょう。

アルバイトにおすすめの大手消費者金融カードローン5社を解説

アルバイトにおすすめの大手消費者金融カードローンは以下の5社です。

| 消費者金融 | 詳細 | 審査スピード | 金利 | 借入可能額 | 無利息期間 |

|---|---|---|---|---|---|

| プロミス |

詳細 | 最短3分 | 年2.5%~18.0% | 最大800万円 | 最大30日間 |

| アイフル |

詳細 | 最短18分 | 年3.0~18.0% | 1〜800万円 | 最大30日間 |

| SMBCモビット |

詳細 | 最短15分 | 年3.0〜18.0% | 1〜800万円 | なし |

| アコム |

– | 最短20分 | 年3.0〜18.0% | 1~800万円 | 最大30日間 |

レイク |

– | 最短20分 | 年4.5~18.0% | 1~500万円 | 最大365日間 |

プロミスは最短3分で審査が完了するので、急ぎでお金が必要な人に適しています。

プロミス以外の消費者金融も最短15〜20分で審査が完了し、すぐに融資が可能です。

即日融資を希望する人は大手消費者金融カードローンを利用しましょう。

金利はどの消費者金融も最大年18.0%で、初回契約かつ収入が少ないアルバイトだと年18.0%が適用される可能性が高いです。

SMBCモビット以外は無利息期間を設けており、レイクは最大365日間利息ゼロで利用できます。

すぐに返済できる目処が立っている人は、無利息期間のある消費者金融で借りましょう。

プロミスはVポイントが貯まって返済に充てられる

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 審査スピード | 最短3分 |

| 金利 | 年2.5%~18.0% |

| 借入可能額 | 最大800万円 |

| 無利息期間 | 最大30日間 |

プロミスはVポイントを貯められて返済にも充てられます。

Vポイントは最大1ポイント1円として返済や買い物に利用でき、「アルバイトで収入が少ないので少しでも返済負担を軽減したい」といった人におすすめです。

貯まったVポイントはグッズや商品券との交換もできます。

プロミスの利息200円につき1ポイント貯められる上に、以下の方法でも貯まります。

- 毎月プロミスアプリにログインすると10ポイント獲得

- アプリ内のVポイント獲得メニューを達成すると各メニューに応じたポイントを獲得

- 実施中のキャンペーンに参加するとVポイント獲得のチャンスあり

- プロミスVisaカードの利用金額200円につき1ポイント還元

- Vポイント提携先でVポイントPayアプリからモバイルVカードの提示でポイント獲得

様々な方法でVポイントを獲得できるチャンスがあるので、普段からVポイントを使っている人はプロミスを利用しましょう。

プロミスの審査対象は、18〜74歳の収入が安定している人で、アルバイトをしている10代でも収入が安定していれば申し込み可能です。

返済日は以下のいずれかから選べるので、給料日直後に設定すると返済資金が不足するのを防げます。

- 5日

- 15日

- 25日

- 末日

プロミスの公式サイトでは返済シミュレーションと返済早見表により、毎月の返済額の確認が可能です。

Vポイントを貯めたい人や毎月無理なく返済できるか不安なアルバイトは、プロミスでシミュレーションしてから申し込みましょう。

プロミスの申し込みはこちら

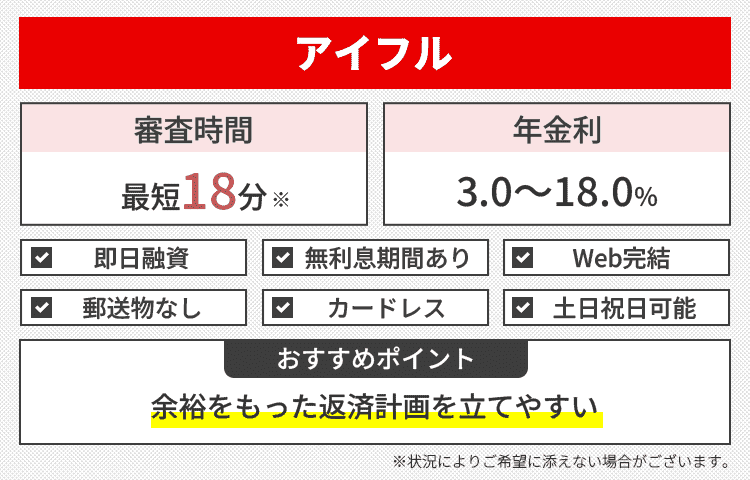

アイフルは1万円から借り入れが可能

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 審査スピード | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入可能額 | 1〜800万円 |

| 無利息期間 | 最大30日間 |

アイフルは1万円から借り入れられる消費者金融です。

最低限必要な金額を借り入れられるので、借り過ぎが不安なアルバイトでも無理なく利用できます。

初めてアイフルを利用する人で、無利息期間にあたる借入後30日以内に完済できるなら、利息は一切発生しません。

申し込みから返済までWebやスマホアプリで完結します。

審査は毎日9〜21時まで対応しており、審査結果は原則メールで行うので、アルバイトで忙しく電話に出られないときでも問題ありません。

最短18分で審査が完了しますが、当日中に借りたいときは余裕を持って午前中に申し込みを済ませましょう。

審査通過後に借り入れをするときは、指定口座への振り込みやATMからの出金もスマホアプリで操作が可能。

契約後は24時間いつでも借り入れられるので、外出先での急な出費でお金が必要になったときも対応しやすいです。

借入額が10万円以下なら毎月の返済額は4,000円で済みます。

| 借入直後残高 | 返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 20万円以下 | 8,000円 |

| 40万円以下 | 11,000円 |

| 50万円以下 | 13,000円 |

初回の借入額を10万円以内に抑えて支払い負担を軽減したいアルバイトは、アイフルに申し込みましょう。

アイフルの申し込みはこちら

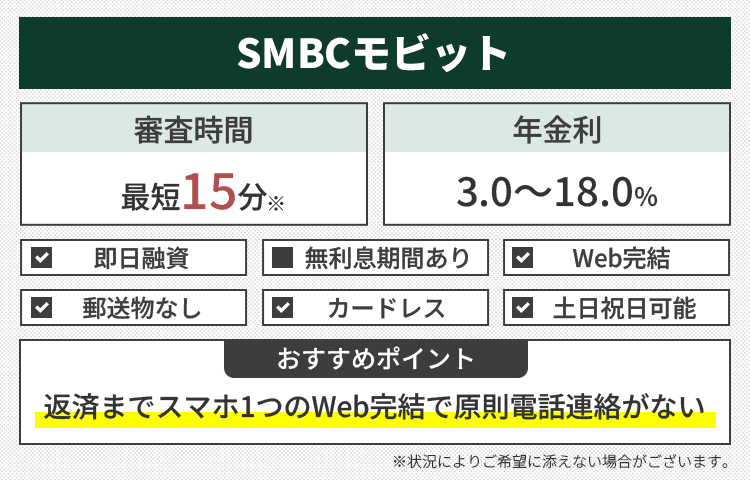

SMBCモビットは審査から返済までスマホで完結

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 審査スピード | 最短15分 |

| 金利 | 年3.0〜18.0% |

| 借入可能額 | 1〜800万円 |

| 無利息期間 | なし |

SMBCモビットは審査から返済までスマホで完結する消費者金融です。

「アルバイトの時間が不規則」「アルバイトが忙しい」といった人でも、休憩時間や移動時間を活用しての申し込みも可能。

審査を通過して契約後は、アプリを使えばカードなしでセブン銀行ATMやローソン銀行ATMで借りられます。

指定口座への振り込みを希望するときは最短3分で振り込みが完了。

24時間いつでも手数料ゼロで利用できるので、無駄な費用をかけずにお金を借りたい人は振り込みを選択しましょう。

SMBCモビットでは、スマホアプリからPayPayマネーに直接チャージもできます。

普段PayPayで支払っている人は、借り入れ後にチャージする手間が省ける点がメリットです。

SMBCモビットのスマホアプリを使う際、モビットカードの番号と暗証番号の入力が必要なところ、オートログイン機能を使えば毎回簡単にログインできます。

アプリ内では以下の利用状況の確認ができ、自分の借入状況を把握しやすいです。

- 利用残高

- 利用可能額

- 次回返済日

- 次回返済額

アプリを活用すれば電話なしで契約額の変更を始めとする手続きも行えます。

モビットカードは以下の店舗でも受け取りが可能です。

- ローソン

- ミニストップ

- 郵便局

- はこぽす

基本的に土日祝日いつでも受け取れるので、家を開けている時間が長い人や、カードは欲しいけれど家族にバレたくない人は自宅以外で受け取りましょう。

借り入れまでスマホで完結させたいときや自宅でカードを受け取りたくないときは、SMBCモビットでの借り入れがおすすめです。

SMBCモビットの申し込みはこちら

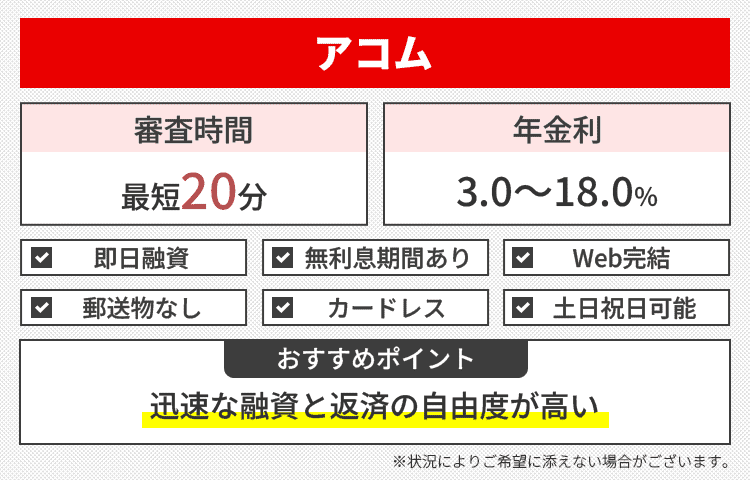

アコムは契約後に最短10秒で振込

| 項目 | 内容 |

|---|---|

| 審査スピード | 最短20分 |

| 金利 | 年3.0〜18.0% |

| 借入可能額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

アコムは契約してから最短10秒で振り込んでもらえます。

金融機関やメンテナンスの時間帯にもよりますが、24時間365日いつでも指定口座への送金が可能です。

アコムのカードを受け取る前でも振込依頼できるので、引き落とし日直前で口座残高が足りない人は利用しましょう。

ATMから直接引き出したい人は、自動契約機での手続き後にATMを利用するとカードでの借り入れができます。

Web契約した人はスマホアプリで借り入れするスマホATM取引を利用すれば、カードがなくてもセブン銀行ATMまたはローソン銀行ATMを利用可能です。

審査を通過できるか不安な人は、以下の情報を入力して3秒診断で借り入れできるか確認しましょう。

- 年齢

- 年収

- 他社の借入状況

ただし簡易的な審査なので、必ずしも結果通りになるとは限りません。

「アルバイトなので申し込むか迷っている」といったときに、申し込むか判断する目安として活用可能です。

アコムの返済方法は以下から選べます。

- インターネット

- アコムATM

- 提携ATM

- 振り込み

- 口座振替

インターネットから返済すると、利用中の金融機関の口座から直接アコムに返済できます。

アコムATMは手数料無料で返済できるので、自宅や職場の近くにアコムATMがあるなら外出のついでに利用しましょう。

口座振替は毎月6日に自動的に支払われるため、払い忘れが不安な人におすすめです。

契約後すぐに借りたい人はアコムを利用しましょう。

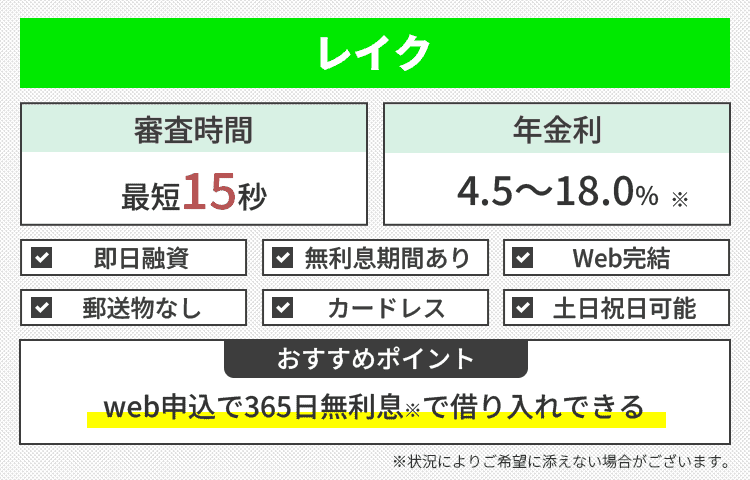

レイクは最大365日間利息がゼロ

| 項目 | 内容 |

|---|---|

| 審査スピード | 最短20分 |

| 金利 | 年4.5~18.0% |

| 借入可能額 | 1~500万円 |

| 無利息期間 | 最大365日間 |

レイクは以下の条件を満たせば最大365日間利息ゼロで利用できます。

- レイクを初めて利用する

- 申し込みから契約までWebで完結

- 収入証明書を提出する

- 契約額が50万円以上

収入証明書は契約後59日以内に提出して登録を完了させる必要があります。

期限内の提出ができなかったり契約額が50万円未満だったりすると、最大60日間の無利息期間が適用。

自動契約機や電話での申し込みは30日間の無利息となります。

レイクで借りられる金額は年収の3分の1までで、契約額50万円以上を達成するにはアルバイトで150万円以上の収入を得ていなければいけません。

アルバイトで達成するのは難しい傾向ですが、一般的に30日間の無利息に対し、レイクでは60日間の無利息が適用される可能性もあります。

契約額が50万円未満でも、Webから申し込んで最大60日間の無利息期間を適用させましょう。

10万円借りたとすれば、無利息期間30日間と60日間では2,000円程度利息額に差が出ます。

| 無利息期間 | 利息 |

|---|---|

| 30日間 | 23,500円程度 |

| 60日間 | 21,300円程度 |

レイクでの借入方法は以下の4つから選べます。

- Payチャージ

- 銀行振込

- スマホATM取引

- 提携ATM

Payチャージと銀行振込は手数料無料で利用できるので、利息以外の費用をかけたくない時に選びましょう。

毎月の返済日は給料日に合わせて自由に指定できます。

アルバイト先の変更や就職で給料日が変わったときは、会員ページから返済日の変更手続きが可能です。

返済日の14日前から当月分の支払いが行えるため、払い忘れを防ぐために前もって返済しておきたい人にとって便利。

借入額が50万円未満で2か月以内に返済できる目処が立っている人は、レイクに申し込んで60日間の無利息期間を活用しましょう。

アルバイトがお金を借りるときに注意すべき点6つ

アルバイトがお金を借りるときに注意すべき点は以下の6つです。

- 勤続年数が短いと不利になる

- 18歳と19歳は収入証明書類の提出を求められる

- アルバイト先に在籍確認の電話がかかってくる

- 借入限度額が少ない

- 採用直後や単発バイトは審査を通過できる可能性が低い

- 必要以上に借りると生活費を圧迫してしまう

勤続年数が短すぎると収入が安定していないと判断され、審査に落ちる恐れがあります。

アルバイトをしていても10代は収入証明書類の提出を求められるケースも。

お金を借りる方法によっては原則在籍確認が必須で、アルバイト先に電話がかかってきて職場の人にバレる可能性があります。

アルバイトは正社員と比べると借入限度額が低く設定されやすいので、限度額を超える金額は借り入れができません。

アルバイト先が決まった直後や単発アルバイトは、安定した収入があるとは判断されにくく審査を通過できない恐れも。

本当に必要な金額だけ借りなければ、返済困難に陥り生活費を圧迫してしまうケースもあります。

アルバイトがお金を借りるときは、審査に落ちたり返済困難に陥ったりするリスクを考慮して借りる方法を選びましょう。

勤続期間が短すぎると収入が不安定と判断される

勤続期間が短すぎると収入が安定していないと判断される恐れがあります。

カードローンの審査を通過するには安定した収入が重要です。

勤続期間が短いと金融機関は今後も収入が安定して続くのか判断できず、審査に影響してしまいます。

勤続期間が1か月や2か月と極端に短いと、何度もアルバイトを辞めた経験があるのではと疑われてしまうケースも。

勤務先や給与の確認があっても、信用度は長期勤務の人より低くなりやすいです。

審査を通過できたとしても、アルバイトを辞めて返済できなくなるリスクを考慮し限度額を低めに設定するケースもあります。

数万円程度借りたい人は問題ありませんが、十数万円を借りたい人は3か月を目安として勤続期間を伸ばしてから申し込みましょう。

審査に追加書類や確認が必要になる可能性もあり、融資までに時間がかかってしまいます。

スムーズに融資を受けるためにも、アルバイト先に関する書類をできる限り多く手元に用意しましょう。

10代は収入証明書類を提出しなければいけない

アルバイトをしていても10代は収入証明書類の提出を求められるケースがあります。

20歳未満は社会人経験が浅く、収入の安定性が低いと判断されやすいです。

以下の収入証明書類を提出して、アルバイト収入を安定的に得ていると証明できれば問題なく借り入れできます。

- 給与明細(直近1~2ヶ月分)

- 源泉徴収票

- 雇用契約書

書類を提出しなければ審査落ち扱いになってしまうため、事前に上記のいずれかの書類を用意してから申し込みましょう。

返済能力を証明するのが重要なので、初回は10万円未満の少額融資を受けて返済実績を作るのもポイントです。

今後10万円を超える金額を借り入れる予定があるなら、少額でも返済実績を作っておくと限度額の増額審査を通過しやすくなります。

アルバイト先に在籍確認の電話をかけてくる

借入先によってはアルバイト先への在籍確認の電話が必須です。

在籍確認は申告した職場で働いているか直接確認するのが目的で、基本的には金融機関名を出さずに個人名でかかってきて、申込者が在籍しているかのみ確認します。

本人が電話に出られれば周りの人にバレずに在籍確認が可能です。

しかし職場の人が電話に出たとき、金融機関名を出さなくてもお金を借りるのがバレてしまう可能性がゼロではありません。

- 何の電話か聞かれてとっさに言い訳ができず話してしまった

- アルバイトへ電話が入る職場ではなく疑われた

通常は借り入れがバレる心配はありませんが、念の為電話以外の方法で在籍確認できるか相談しましょう。

金融機関によっては原則在籍確認の電話を行っていないところもあります。

在籍確認を避けたい人は、原則在籍確認が必要ないアイフルやアコムなど大手消費者金融を選びましょう。

借入限度額が少なくて希望の借入額が通らない

アルバイトの状況によっては借入限度額が低く設定され、希望の借入額で審査を通過できない恐れがあります。

借入限度額とは、審査の結果お金を借りても返済能力に問題がないと判断された最大の借入可能額です。

アルバイトは収入が少なめで安定性が低いと判断されやすいので、希望額より低く設定される傾向にあります。

例えば借入希望額を20万円で出したとしても希望通りに設定されるわけではなく、10万円になるといった例も。

アルバイトに限らず初回契約は借入限度額が低く設定される傾向です。

増額するには再度審査を受ける必要があり、初回契約直後に申し込むのは難しいです。

増額を希望する人は、初回契約から6ヶ月前後が経ってから審査を申請しましょう。

少額融資でも計画的に返済していれば、増額審査を通過できる可能性が高まります。

極力他の金融機関で借り入れず返済実績を積んでから借入限度額を増額させましょう。

採用直後や単発バイトは審査通過が難しい

アルバイト採用直後や単発バイトは、お金を借りる審査に通過するのが難しい傾向にあります。

収入の安定性を重視して審査を行うため、勤務期間が極端に短いと安定的な収入を得ていないと判断されやすいです。

審査を通過できても返済能力が十分にあると判断されなければ、一般的な限度額よりも低く設定されるケースも。

追加書類の提出を求められる可能性もあるので、即日融資を受けられない恐れがあります。

融資を急いでいない人は数か月間の勤続期間を積んでから申し込みましょう。

即日融資を希望するなら、収入証明書類を事前に用意してから申し込むのがおすすめです。

勤続年数の少ないアルバイトは、収入証明書類で安定収入を示して審査通過の可能性を高めましょう。

必要以上に借りると毎月の返済で苦労する

アルバイトが必要以上にお金を借りると毎月の返済で苦労してしまいがちです。

借り入れられる金額いっぱい借りてしまうと、毎月の返済負担が大きくなり生活に支障が出てしまう恐れもあります。

例えば10万円必要なときに「限度額まで余裕があるから20万円借りておく」といった判断をすると、余分な利息を払わなければいけません。

| 借入額 | 2年で返済したときの利息 |

|---|---|

| 10万円 | 19,800円程度 |

| 20万円 | 39,600円程度 |

※金利は年18.0%で試算

2年間で20,000円程度余分な利息が発生すれば、負担が大きくなります。

生活費を圧迫してしまい、新たに借り入れを作ると次々と借金が重なって悪循環です。

返済が遅れると損害賠償金にあたる延滞利息が発生して、さらに返済困難に陥ります。

例えばアコムの通常利息は年3.0〜18.0%ですが、延滞利息は年20.0%です。

通常の最高利息よりも高い利息を支払わなくてはいけなくなるため、支払総額も増えてしまいます。

必要以上に借りるのを防ぐために以下の対策を行いましょう。

- 必要最低限の金額を算出する

- 返済計画を立てる

本当に必要な生活費と急な出費に絞って、借りる金額を決めるのがポイントです。

余分に借りた金額に対しても利息が発生するので、支払い総額を抑えるためにも最低限の金額を借り入れましょう。

毎月の収入と支出をチェックして、無理なく返済できる金額を明確にするのも大切です。

金融機関や借入金額によって毎月の最低返済額が異なります。

無理なく返済が可能な金額と毎月の最低返済額を照らし合わせながら、自分に合った金融機関でのお金を借りましょう。

アルバイトがお金を借りるときの審査で確認されるポイントと必要な書類

アルバイトがお金を借りるときの審査でチェックされるポイントは主に以下の3つです。

- 収入が安定していて返済能力に問題がないか

- 過去に延滞や債務整理の経験がないか

- 他社との借入総額が年収の3分の1をオーバーしていないか

収入が少なくても収入が安定していれば審査に通過できる可能性があります。

金融機関は返済能力をチェックするために、信用情報機関に過去に延滞や債務整理の履歴がないか照会する仕組みです。

他社との借入総額が年収の3分の1を超えていなければ、スムーズに借り入れられる可能性が高いです。

審査を通過できるか不安な人は、確認される項目で問題点がないかチェックしてから申し込みましょう。

申し込みから融資まで最短数分で完了する金融機関はあっても、最短時間で審査結果が出るのは必要な書類を提出しスムーズに審査が済んだケースです。

即日融資を希望するときは、事前にお金を借りる流れと必要な書類を確認しましょう。

安定的な収入を得ていて返済能力に問題がないか

お金を借りるときの審査では、安定的な収入を得ていて返済能力に問題がないかチェックされます。

収入が安定していれば無理なく返済できると判断されやすいです。

アルバイトで収入が低くても、安定性と返済能力がしっかり評価されればスムーズに借り入れられます。

シフト制や短時間勤務だとしても、毎月収入を得ているのを証明できれば問題ありません。

| 状況 | 収入の安定性 |

|---|---|

| 毎月3万円程度の収入 | 〇 |

| 月によって1万円、10万円、2万円と変動 | △ |

| 長期休暇だけアルバイト | × |

年収が高額で収入額がばらばらのアルバイトよりも、毎月3万円収入を得ている人の方が安定していると判断されやすいです。

収入額が大きく変動すると、収入が少ない月に返済が難しいと警戒されがち。

安定的な収入に不安がある人は、希望額を数万円程度に設定して返済実績を作りましょう。

少額融資でもきちんと返済できれば、借入限度額の増額審査でプラス評価されやすいです。

増額審査は契約後に利用限度額を引き上げてもらう審査で、返済実績を積むと増額を認めてもらえる可能性があります。

収入の不安定さが原因で審査に落ちてしまったときは、勤続期間を3〜6か月ほど伸ばしてから再度申し込みましょう。

過去に延滞や債務整理の歴がないか

審査では過去に延滞や債務整理の経験がないか信用情報機関で確認されます。

金融機関等(銀行、貸金業者、クレジット会社等)は、ローンやクレジットの利用の申し込みがあると、申込者の信用を判断するために、過去から現在までの客観的な取引事実を表す情報として信用情報を調査します。この調査には、信用情報機関の持つ信用情報が使われています。また、金融機関等は、契約する際に申込者から得た同意に基づき、ローンやクレジットの取引内容(借入日、金額、返済状況など)や個人の属性情報(氏名、生年月日、住所、勤務先等)を、信用情報として信用情報機関に登録しています。

引用元:信用情報の仕組み|財務省

ローンだけではなくクレジットカードも信用情報の対象になります。

クレジットカードやローンで過去6か月〜1年以内に短期延滞の経験があれば、新たな借り入れの審査に影響する可能性が高いです。

以下の履歴があると5〜7年は審査に影響してしまいます。

- 61日以上または3か月以上の長期延滞

- 自己破産

- 任意整理

- 個人再生

信用情報機関は3つあり、機関によって記録される期間が異なります。

| 信用情報機関 | 自己破産 | 任意整理 | 個人再生 |

|---|---|---|---|

| シー・アイ・シー(CIC) | 破産手続開始決定日から5年 | 完済日から5年 | 完済日から5年 |

| 日本信用情報機構(JICC) | 手続き終了日から5年 | ||

| 全国銀行個人信用情報センター(KSC) | 破産手続開始決定日から7年 | 完済日から5年または手続開始決定日から7年のいずれか遅い方 |

全国銀行個人信用情報センター(KSC)は、自己破産と個人再生は7年間記録が残ってしまい審査に悪影響を及ぼす期間が長いです。

他の借り入れの返済が滞っていると信用力が低いと判断され、審査を通過できない恐れがあります。

延滞履歴がない状態で審査を受けるのが理想なので、61日以上の長期延滞や債務整理の経験があれば上記の期間が過ぎてから申し込みましょう。

延滞している借り入れがあれば、過去の支払いを済ませてから新たに借り入れるのが望ましいです。

延滞や債務整理の履歴が残っているか分からない人は、信用情報機関に信用情報開示請求をしてから申し込むか判断しましょう。

他社との借入総額が年収の3分の1を超えていないか

お金を借りる審査では、他社との借入総額が年収の3分の1を超えていないかチェックされます。

貸金業者から借りられる金額は、総量規制により年収の3分の1以内と決まっています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:お借入れは年収の3分の1までです|日本貸金業協会

各年収ごとに借りられる最大金額の目安は以下の通りです。

| 年収 | 借入上限額 |

|---|---|

| 100万円 | 33万円 |

| 120万円 | 40万円 |

| 150万円 | 50万円 |

| 180万円 | 60万円 |

| 200万円 | 66万円 |

他社での借り入れがある人は、上記の借入上限額から差し引いた金額が新たに借り入れられる金額です。

年収が100万円ですでに10万円の借り入れがあるときは、新たに借りられる金額は23万円程度。

他社での借入額が多かったり複数の借入先を利用していたりすると、返済が滞るリスクを考慮して審査落ちする恐れがあります。

審査に通過する可能性を高めるために、他社での借り入れを完済する、または借入額を減らしてから申し込みましょう。

審査のときに必要な書類と手続きの流れ

お金を借りるときの審査で必要な書類は以下の通りです。

| 必要な書類 | 詳細 |

|---|---|

| 本人確認書類 | ・運転免許証 ・パスポート ・マイナンバーカード ・健康保険証(資格確認書) 上記のいずれか1点 |

| 収入証明書類 | ・給与明細(直近1〜2か月分) ・源泉徴収票 ・雇用契約書 上記のいずれか1点 |

| その他 | ・他社借入状況の明細 ・学生証 ・住民票 |

本人確認書類は申込者が実在していると証明するために必須です。

基本的に顔写真付きの証明書が必要なので、健康保険証(資格確認書)を提出する際補助書類の提出を求められるケースがあります。

収入証明書類は、数万円〜10万円程度の融資だと提出が必要ない可能性も。

初めて契約する人や10代の人は収入証明書類の提出を求められるケースが多いので、手元に用意しましょう。

申し込みから借り入れまでの流れは以下の通りです。

- 申し込んで必要な情報を入力する

- 必要な書類を提出する

- 審査を受ける

- 通過後に契約を結ぶ

- 融資を受ける

ほとんどの借入先では店舗に行かずWebや電話から申し込めます。

入力した収入や勤務先は提出した書類や在籍確認で正しいか確認されるので、間違った情報を入力していないか最終確認しましょう。

延滞履歴や他社の借入状況を確認した結果、問題がなければ契約に進みます。

即日融資を受けたい人は、消費者金融カードローンで午前中に申し込みを済ませましょう。

アルバイトがお金を借りるときによくあるQ&A

アルバイトがお金を借りるときによくある質問は以下の3つです。

- アルバイトを始めたばかりや仕事が決まったばかりでも借り入れは可能?

- 在籍確認の電話なしで審査は通る?

- 掛け持ちしているアルバイトの年収を合算して申し込める?

アルバイトを始めたばかりはまだ収入がもらえておらず、生活費を賄うためにお金を借りたい人が多くいます。

アルバイト先にバレるのを避けるために、在籍確認の電話を受けずに審査を通過できる方法を探している人も。

アルバイトを掛け持ちしている人は、年収を合わせて申し込んで少しでも借り入れられる金額を増やしたいと考えるケースもあります。

お金を借りる前に、在籍確認の有無や掛け持ちしているアルバイト代の合算が可能か確認しましょう。

アルバイトを始めたばかりや仕事が決まったばかりでも借りられる?

アルバイトを始めたばかりや仕事が決まったばかりでも、安定した収入が見込める人はスムーズに借り入れが可能です。

勤務期間が短くてもシフト制で一定の収入を得ていれば審査対象となります。

大手消費者金融カードローンなら、最低勤続年数が設けられていないのでアルバイトを始めたばかりでも申し込みが可能です。

ただし初回から多額の借り入れを希望すると審査落ちする恐れがあります。

初回は数万円程度の少額から借り、計画通り返済を続けて実績を作りましょう。

在籍確認の電話なしで審査を通過できる?

在籍確認の電話なしで審査を通過する方法もあります。

電話の代わりに書類で在籍確認できるか借入先に相談しましょう。

給与明細や雇用契約書に掲載されている勤務先名や住所で証明できれば、電話による在籍確認をせずに済みます。

大手消費者金融は相談窓口で柔軟に対応してくれるケースが多く、原則在籍確認を行っていないところがほとんどです。

一方で銀行系カードローンは審査が厳しく、原則電話による在籍確認が行われます。

在籍確認の電話を避けたい人は、原則電話による在籍確認が必要ない大手消費者金融カードローンに申し込みましょう。

アルバイトの掛け持ちは年収を合算して申告できる?

安定した収入があれば、掛け持ちしているアルバイト代を合算して申告できるケースがあります。

掛け持ちしているアルバイトのうち、不定期に得ている収入は合算できない可能性が高いです。

合算して申告しても安定した収入として扱われない可能性があります。

給与明細や源泉徴収といった収入を証明できる書類がなければ、合算しても審査対象になりません。

在籍確認も各アルバイト先で行われるため、電話対応が別日になり即日融資が難しくなるケースも。

掛け持ちしているアルバイトの年収を合算したい人は、各勤務先の収入証明書類を準備してから申し込みましょう。