この記事を読むのに必要な時間は約 2 分です。

現金出納帳や預金出納帳をつけていると、これはどうやって入力したら良いの?と迷われることがあると思います。

そんなときの参考にして頂ければ幸いです。

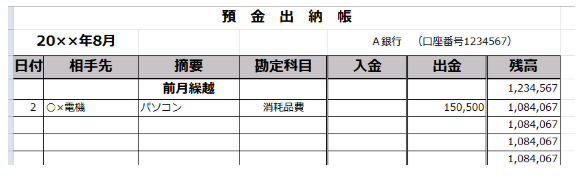

10万円以上のパソコンを購入しました。消耗品で良いですか?

上記のような現金出納帳を税理士事務所に提出すると、パソコン購入の明細を要求されます。

なぜでしょうか。

それは金額によって「会計上」も「税務上」も取り扱いが変わってくるからです。

会社が利益を出さないといけない本当の理由と利益の出し方の基本10万円未満の場合

備品の購入が10万円未満の場合は、「消耗品費」等の科目で、経費として一括で処理します。

貸借対照表には計上されず、損益計算書のみで完結します。

10万円以上~20万円未満の場合

「一括償却資産」という資産科目として処理することが出来ます。

これは貸借対照表に計上されます。

一括償却資産は、耐用年数に関係なく、3年で均等に経費(減価償却費)として配分されます。

なお一括償却資産は、償却資産税の対象にはなりません。

帳簿の計上における現金主義・発生主義の違いとは?仕訳の具体例も紹介!10万円以上~30万円未満の場合

「少額減価償却資産」として、取得した年度に全額を経費で処理することが出来ます。

一括償却資産と異なり、償却資産税の対象になりますのでご注意ください。

また「少額減価償却資産」として処理できる限度額が決まっており、1事業年度で300万円までしか適用できません。

※ 個人事業・法人共に、青色申告法人である中小企業者等の適用の条件を満たしているか否かの確認も必要です。

※ 少額減価償却資産の損金算入特例は、税制改正により適用期間が延長になっている制度です。適用期間が終了すると使えなくなりますのでご注意ください。

30万円以上の場合

減価償却資産(固定資産)として資産計上をします。

「少額減価償却資産」のように一括で経費に計上することは出来ず、耐用年数に基づき、減価償却費として経費にしていきます。

10万円以上~30万円未満の資産取得の場合は、一括償却資産や少額減価償却資産として処理することが出来ますが、固定資産として資産計上してもかまいません。

表にまとめると次のようになります。

取得資産の金額によって様々な処理方法があります。

決算書にも税額にも大きくかかわってくるので、慎重に判定しましょう。

SMC税理士法人では、金融機関OBや税理士をはじめ経験豊富なプロが御社の円滑な

帳簿・決算書作成

をサポートいたします。お電話やお問い合わせフォームから相談可能ですので、ぜひお気軽にご相談ください。

と企業型DCの違いを比較-150x150.png)

が通常の企業型DCに統合-150x150.png)