この記事を読むのに必要な時間は約 4 分です。

飲食店や小売店、美容院等は、基本的に現金主義です。現金主義とは、実際に現金が動いた時点で記帳する会計処理を言います。

クレジットカードによる支払いも増えていますが、通常は購入したときや飲食をしたときに現金を支払います。

現金と売上の管理が重要

こうしたお店では、レジを通して入出金をすることが多いので、レジの中のお金と売上の管理が重要になってきます。

「売上げたお金をレジに入れていない」「勝手にレジからお金を出した」「お釣りを間違えた」

というようなことも起こりえますので、毎日の売上とレジの残高を合わせる締めの作業が要ります。

まず売上の管理から見てみましょう。

基本的にはレジに入金されるお金の内容、つまり売上を記録する必要があります。

これはレジスターに打ち込めばできますが、集金してきたお金や社員が購入したお金についても、同様に打ち込むことを忘れないようにします。これで売上が確定します。

次に現金の管理です。

最初にレジの中に入っていたお金に確定した売上金額を足せば、理論的にはレジの現金残高が一致します。

ところが、お釣りの間違い、急な買い物でレジから現金を出した等、現金残高が合わないこともあります。

合わなければ原因を調べなくてはいけません。

もちろん現金が足りなくて原因が分からなければ「使途不明金」となり、経費として認められません。

こうした現金管理を毎日行うことで、売上と現金の管理を習慣づけます。

最近は、エアレジやポスレジ等のシステムを導入して売上管理をしているお店も多くなっています。

飲食店や小売店でこうしたシステムを導入するには理由があります。

それは単に入金の管理だけではなく、売上の傾向を分析することが出来るからです。

もう一つ大切なことをお伝えしましょう。

それは、毎日の売上金額をそっくりそのまま普通預金に入金することです。

毎日の入金が難しいようであれば、3日程まとめてもかまいません。

これは売上げたお金を大切に扱うため、そして銀行に入金された金額の根拠を分かりやすいようにするためです。

それでは普段の経費はどこから支払えばよいのでしょう。

こうした経費はレジのお金と別に「小口現金」を用意して、そこから支払います。

小口現金は「小口現金出納帳」にきちんと記載します。小口現金が足りなくなれば、レジからではなく予め預金から引き出しておきます。

また、飲食店等は現金主義ということで、突然税務調査が入ることがあります。現金主義ゆえに、売上(現金)を故意に抜くこともできるため、正しいレジ記録と現金の整合性をその場で調べられるからです。

レジのロール紙を数ヶ月に渡って調べられたケースもあります。

不正を行っていれば、数年に遡って推計課税されることも少なくありません。

いまさら聞けない経理に必要な帳簿 創業者編個人事業の超カンタンな帳簿

帳簿をきちんとつけなくてはいけないことはよく分かっているけど、やっぱり忙しくて・・・。

という方に、超カンタンな帳簿をお伝えしましょう。

ただしこの方法は確定申告のときに便利なだけで、経営に役立てるものではありません。

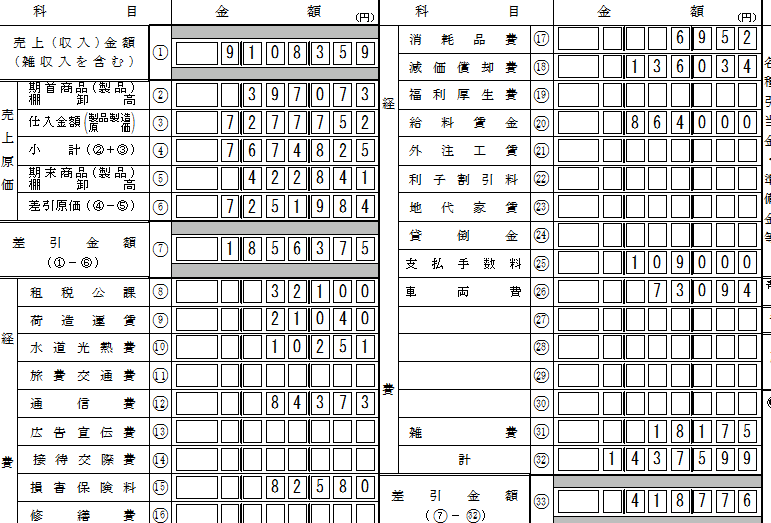

確定申告の青色申告決算書の損益計算書は、売上、原価、経費で成り立っています。

さらに裏面は月別の売上、仕入、給料賃金を記載する欄があります。

つまり申告だけの帳簿なら、この項目を埋められる数字さえあれば、青色申告の損益計算書が整います。

(減価償却費の計算は、会計事務所や税務署に相談することをおススメします。)

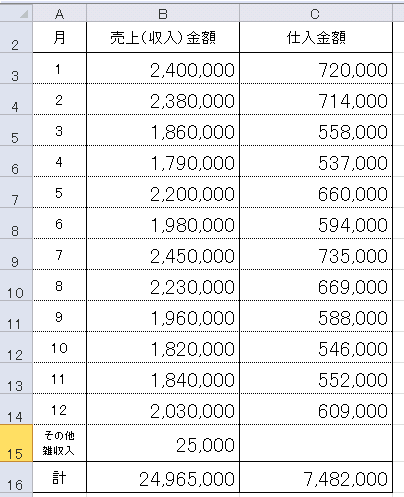

1.毎月の売上だけ集計する

どんなズホラな経営者でも、さすがに売上だけは把握していらっしゃるでしょう。

ということで、毎月の売上をエクセルにまとめます

2.毎月の仕入を集計する

売上と同時に、商品仕入れ、外注費も集計します。

これで大よその売上と原価が完成します。

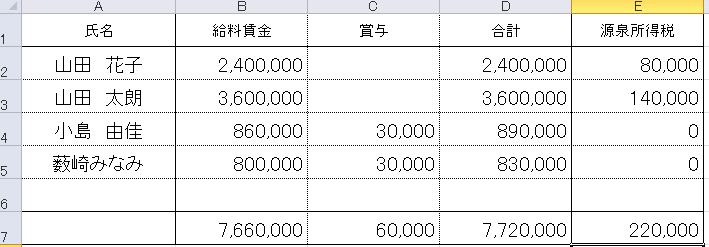

3.人件費を集計する

給料を出していらっしゃる事業主であれば、必ず控えがあると思います。

毎月の給料計算の控えや、年末調整のときに作成した源泉徴収簿を利用すればカンタンですね。

4.経費を集計する

青色申告決算書に記載する経費は、水道光熱費、通信費、消耗品費、保険料、広告宣伝費、接待交際費、旅費交通費、租税公課、雑費などがあります。

手元にある領収書や引落請求書等を、これらの科目に分けてホチキスで綴じ、それを集計します。

要するに、青色申告決算書に記載した数字の根拠が分かるようにしておくのです。

科目の振り分けで注意するのは、租税公課と保険料、諸会費、そして交際費のうち香典やお祝い等の出費です。これらの科目には消費税がかからないため、消費税の申告をする際に除外しなければなりません。こちらも会計事務所や税務署でご相談ください。

5.手元の残高を記録する

大よその損益計算書の数字がまとまったら、次に必要なのは貸借対照表の数字です。

貸借対照表の数字は、12月31日の金額をまとめておくだけです。

- 現金、預金の残高

- 売掛金・未収入金の残高

- 棚卸資産(在庫)の残高

- 買掛金・未払金の残高

- 借入金の残高

を調べましょう。

ここまで整えておけば、会計事務所や税務署で申告をお願いするだけで済みます。

繰り返して言いますが、この帳簿は経営の役には立ちません。

私たちがお伝えしたいのは、帳簿をつけて、利益を残して、キャッシュを増やすことです。

正しい記帳と現金を大切にすることで、正しい損益を把握し、事業を発展させていただきたいと思います。