この記事を読むのに必要な時間は約 14 分です。

みなさん、会社はいつ潰れるかご存知ですか?

一般的に倒産とは、「返済しなければならない債務の返済(支払)を自己資金でまかなえず、借入もできずに会社の経営が行き詰った状態」です。

企業は赤字や売上激減では決して潰れません。ではいつ潰れるのか。

それは、キャッシュが無くなった時です。

会社が黒字でもキャッシュが無くなったたら倒産してしまいます。

黒字倒産とは

なぜ黒字倒産がおきるのか。なぜ黒字なのにキャッシュがなくなってしまうのか。

例えば、仕入をして売上をあげても、仕入代金の支払いが1ヶ月先で、売上の入金が3ヶ月先の場合、売上の入金がないまま、先に仕入の支払をしなければいけません。

余裕のある自己資金がなければ、この支払を手当てできません。

足りない資金を銀行等から借りられなければ、やはり仕入代金が払えないので、倒産状態となります。

また、売れると思って大量に商品を仕入れて在庫とした場合、この仕入費用は、会計上は販売するまで仕入(経費)ではなく、商品という資産に計上されるため、赤字になりません。

しかし仕入代金の支払は発生しており、手元に現金がなければ、赤字ではないのに倒産状態になってしまいます。

会社を滅ぼさないための役員貸付金・役員借入金の正しい使い方と返済方法赤字でも倒産しない?

逆に赤字でも倒産しない企業もあります。

その理由は、

- 現金資産がたくさんある

- 赤字でも担保になる資産があり銀行から融資を受けることができる

- 赤字でも増資で資金調達ができる、すなわちキャッシュがある

からです。

しかし赤字状態が長く続くと、いずれはキャッシュがなくなり、赤字倒産することになります。

キャッシュフロー計算書

経営において大切なのは、利益を出すことです。

それは利益を出すことが、キャッシュを増やす手段として最も優れているからです。

しかし利益は計算上の結果であって、目に見えるものではありません。

実際に見えるのはキャッシュ、お金です。

では、どうすれば黒字倒産を防ぐことができるでしょうか?

そのためには、経営者は自社のキャッシュの流れ(流出するお金と流入するお金)を正確に把握する必要があります。

例えば、仕入代金の支払いをできるだけ先に延ばし、売上はできるだけ早く入金して貰うようにする、無駄な投資や過剰な仕入にならないように計画的に支出する等、売上や利益だけを見るのではなく、お金の流れに注意することです。

キャッシュの流れの把握に役立つのが、キャッシュフロー計算書です。

会社の財務諸表には次の3つの表があります。

| 貸借対照表 |

会社の財政状態を示した書類 |

| 損益計算書 |

会社の経営状態を示した書類 |

| キャッシュフロー計算書 |

会社の現金の流れを示した書類 |

キャッシュフロー計算書とは一会計期間中の現金の流れを示した書類で、簡単にいうと、「キャッシュがどうして増えたのか、減ったのか」が分かる書類です。

法令で作成が義務付けられているのは上場企業だけなので、全ての会社が作らなければいけないわけではありません。

しかし、会社のキャッシュの状況を客観的に把握するためにも、是非見て頂きたい書類です。

もうひとつ現金の流れを把握するための書類として「資金繰り表」もありますが、資金繰り表は将来の資金繰りを予測するために作成する書類であり、キャッシュフロー計算書は、過去における現金の流れを可視化したものです。

またキャッシュフロー計算書は決算期ごとに会計期間を単位として作成されるのに対し、資金繰り表は、会計年度にかかわらず自由な期間を設定して作成することができ、作成は任意で、企業の内部資料であるという点も大きな相違点です。

ストラック図を使って経営計画を建てるキャッシュフロー計算書の意味

キャッシュを増やす一番良い方法である「利益を出すこと」ですが、利益は計算上の結果であって、目に見えるものではありません。

減価償却の手法一つとっても、利益はすぐに変わってしまいます。実際目に見えるのはキャッシュ、お金なわけです。そのため徹底的にキャッシュ、お金にこだわる必要があります。

売掛金の回収が遅いと、売上は発生しているがキャッシュは入ってきていません。また反対に買掛金の支払いが早いと、お金が出ていくのも早く、手元のキャッシュは減ります。

お金の回収と支払のバランスが悪いのも、黒字倒産の原因の一つです。

そのリスクを軽減するためにキャッシュフロー計算書というものがあります。

キャッシュフロー計算書では、キャッシュが本業により増えたのか借入により増えたのか、或いは資産を購入して減ったのか借入を返済して減ったのかなど、キャッシュの流れがよく分かります。

キャッシュフローの読み方

キャッシュフロー計算書では、資金の流れを「営業活動」「投資活動」「財務活動」の3つの区分に分けて表します。

返済財源(当期利益+減価償却費)は、営業キャッシュフローに当たります。設備投資は投資キャッシュフロー、借入金返済は財務キャッシュフローです。

営業・投資・財務のキャッシュフローの合計がプラスになればキャッシュが増えることになり、マイナスになればキャッシュが減ることになります。

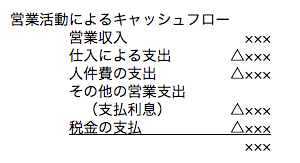

営業活動によるキャッシュフローは、いわゆる本業におけるキャッシュの流れを表し、売掛金の入金や買掛金の支払、経費・人件費の支払、借入金の利息、税金の支払等が計算されています。

本業によってキャッシュがどれくらい増えたか減ったかを示す項目です。この項目の合計がプラスであれば、キャッシュが増えており、本業は好調です。逆にマイナスの場合は、営業の活動によりキャッシュが減っている、つまり本業があまり良くない状態だといえます。営業キャッシュフローがマイナスでは企業経営が成り立ちません。創業百年企業を目指すのであれば、営業キャッシュフローはどんなことがあってもプラスにしましょう。

プラスの要因の中に売掛金の入金と減価償却費等があります。

減価償却費は、損益計算書では経費(利益のマイナス要因)とされていますが、キャッシュの流れを見る場合は、”支払のない費用”となり、キャッシュフローはプラスと考えます。

一方売掛金は、損益計算書では売上(利益のプラス要因)に計上されたものですが、実際にはまだ入金をされていないのでマイナスとなり、入金があった時にはじめてキャッシュフローがプラスになります。

損益計算書と異なり、利益を出していても営業キャッシュが増えるというわけではありません。

売上を掛けで回収する場合、回収するまで資金にならないため、キャッシュは増えません。

そのため、売上が大きくても現金がなく経営は厳しい状態となります。逆に仕入を掛けで支払えば、その支払いまでの間資金に余裕ができます。

投資活動によるキャッシュフローでは、営業活動以外での資産に関わる全ての資金の動きを見ることができます。

具体的には、固定資産の売却、定期預金の積立、保険料の保険積立金等が挙げられます。将来のために投資活動を積極的に行っている会社では、投資キャッシュフローがマイナスになる傾向があり、逆に会社の持つ土地や建物、株式等の固定資産を売って得られた資金は、投資キャッシュフローでプラスとなっています。

プラスになっている場合にはキャッシュに余裕がなく、購入よりも売却のほうが多くなっている状態を示します。

財務活動によるキャッシュフローでは、営業活動以外での負債と純資産の部に関わる全ての資金の動きが分かります。

具体的には、銀行からの借入金の入金・元金返済、株式や債券の発行、配当金等が挙げられます。

営業活動で生み出したキャッシュで借入金を返済すれば、この項目がマイナスになりますし、資金繰りの苦しい会社では、不足した資金を銀行から借入をするためプラスになっています。財務キャッシュフローがマイナスであれば、負債が減少しているということです。

営業活動により得たキャッシュを返済に充てることが理想ですが、新たな投資のために資金調達をしたのであれば、財務キャッシュフローはプラスになることがあります。

したがって財務キャッシュフローを見る場合は、上述した2つのキャッシュフローも併せて見ることが大切です。

キャッシュが多くある会社でも、それ以上に投資している会社は、投資活動によるキャッシュフローがマイナスになり、財務活動によるキャッシュフローがプラスになります。

そのため、投資活動、財務活動のキャッシュフローでは、会社の積極性も見ることができます。

キャッシュフロー計算書は、”営業活動によるキャッシュフロー”,”投資活動によるキャッシュフロー”,”財務活動によるキャッシュフロー”の3つの区分に分かれており、キャッシュが増えた要因、キャッシュが減った要因を見ることができます。

ただしキャッシュの増減は、利益の増減と一致しているわけではありません。

損益計算書が利益の増減を表しているのに対し、キャッシュフロー計算書は、売上代金を回収し、仕入代金を支払い、人件費を支払い、経費を支払い、借入利息を支払い、税金を支払う、というキャッシュの動きを表示します。したがって、売上代金の回収が出来ていなかったり、仕入代金を先に支払ったりしていると、利益が出ていてもキャッシュが減少していることもあります。

ここで注目したいのは、利息の支払いも税金の支払いも、営業活動によるキャッシュに含まれているということです。

本業によるキャッシュの増減から、利息の支払い、税金の支払いをしてもプラスになれば、利益が出て税金が支払えなくなるといった事象は起こりません。

良好な資金調達かどうかを判断するには、損益計算書の営業利益や経常利益を見ることも大切ですが、キャッシュフロー計算書の営業活動のキャッシュフローも重要なポイントです。

会社を滅ぼさないための役員貸付金・役員借入金の正しい使い方と返済方法キャッシュフロー計算書の例

それではキャッシュフロー計算書の事例を見てみましょう。

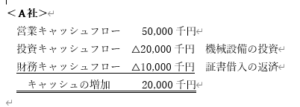

A社は50,000千円の営業キャッシュフローで設備投資20,000千円(投資キャッシュフロー)を賄い、△10,000千円の借入金返済(財務キャッシュフロー)も賄っています。さらに手元のキャッシュも20,000千円増加しています。素晴らしい健全経営ですね。

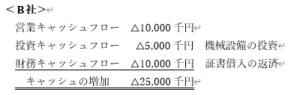

B社は△10,000千円の営業キャッシュフローのマイナスです。これが続けばいずれは必ず倒産してしまいますね。そして必要な設備投資を5,000千円(投資キャッシュフロー)し、借入金の返済(財務キャッシュフロー)も10,000千円した結果、何と25,000千円もキャッシュを減らしてしまいました。B社はまずリスケをして、本業(営業キャッシュフロー)の立て直しをしなければ早晩潰れてしまいます。

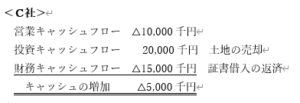

C社も△10,000千円の営業キャッシュフローのマイナスです。営業キャッシュフローがマイナスなためか、土地を売却(投資キャッシュフロー)して20,000千円のキャッシュを捻出し、15,000千円の借入金の返済(財務キャッシュフロー)をしています。それでもキャッシュを5,000千円減らしてしまいました。このような土地の売却によるキャッシュフローは長くは続きません。C社も本業(営業キャッシュフロー)の立て直しをしなければいけません。

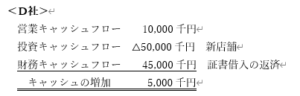

D社の営業キャッシュフローは10,000千円のプラスなのでまずまずです。そして新店舗の出店を行うために50,000千円の設備投資をし、その資金調達を45,000千円の証書借入で賄っています。

この設備投資と借入金の関係が良いかどうかは、これだけの情報ではわかりません。前述しましたが、設備投資の耐用年数より証書借入の返済期間が長いと健全ですね。

以上4社のキャッシュフローの事例を見てきましたが、A社が一番健全な経営をしています。営業キャッシュフローで設備投資と借入金返済を行った後、キャッシュも増加しているのです。こんなキャッシュフローを毎期続けていれば、絶対潰れない健全経営となり、創業百年企業となるでしょう。

このキャッシュフローの考え方を損益計算書の側面から見てみると、当期の売上金額の中から仕入、経費をすべて賄える経営です。これを実現できれば、決して赤字にならずに黒字経営を継続することができます。

前期まで貯蓄してきた利益やキャッシュをアテにすることなく、当期のキャッシュの支出は当期の収入で賄うという経営を継続することが大切です。

自社の体質を知る

それぞれのキャッシュフロー計算書の特徴が分かったところで、3つの区分のキャッシュフローで自社の資金の流れを見てみましょう。

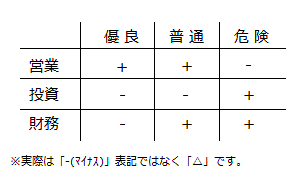

「優良」企業であれば、営業キャッシュフローが+、投資キャッシュフローが△、財務キャッシュフローが△になります。

これは本業から得たキャッシュが潤沢で、新規事業への投資も積極的、返済も順調、且つ資金にも余剰がある事を表しています。

一方「普通」となった企業はどうでしょうか。

優良企業と異なるのは、財務キャッシュフローが+になっている事です。

本業から得たキャッシュがあり、新規事業への投資も積極的ではありますが、資金の不足を補うために借入によりキャッシュを増やしていることが分かります。

「危険」となった企業は、本業によるキャッシュが増えず、資産を売却して資金調達し、さらに借入による資金調達も行っているという、危険なキャッシュフローのパターンです。

損益計算書上は好調に見える企業でも、キャッシュの流れを見ると、売掛債権の回収が滞り、資産の売却や借入による資金調達をしているかもしれません。

損益計算書や貸借対照表だけではなく、自社の資金の流れを把握するためにも、キャッシュフロー計算書を確認してみてはいかがでしょうか。

短期貸付金で資金ショートは加速する返済期間の重要性について

金利よりも返済期間を重視する

銀行借入する場合、意思決定をしなければならない基本的なことが2つあります。それが「金利」と「返済期間」です。どちらも重要な要素ですが、どちらを優先すべきかと言えば、金利ではなく返済期間です。下の例で見てみましょう。

1,000万円の機械装置を全額借入金(毎年1年後の期日に1年分全額返済する)で購入することとします。

| <A銀行の提案> |

10年返済で金利3% |

| <B銀行の提案> |

5年返済で金利1% |

さて、どちらを選択したらよいでしょうか。

まず、A銀行の提案を検討してみましょう。

初年度の元本返済金額が100万円(1,000万円÷10年)です。金利は1,000万円×3%で30万円ですから、出ていくキャッシュの金額は130万円です。

一方、B銀行の初年度の元本返済金額は200万円(1,000万円÷5年)、金利は1,000万円×1%で10万円。

したがって出ていくキャッシュの金額は210万円です。

A銀行のキャッシュアウトは130万円に対してB銀行は210万円。

キャッシュアウトが少ないほどリスクが低くなりますから、機械装置の借入はA銀行の提案を採用すべきです。

金利は安いに越したことはありませんが、金利が高すぎて資金ショートした企業を私は一度も見たことがありません。

一方返済金額が大きすぎるために資金ショートして潰れた企業は何社もありました。

本当に大事なのはキャッシュアウトが大きい返済金額にしない、つまり「返済期間」が最も重要な経営上の意思決定事項であると意識することです。

金利の安さよりも借入期間を重視して借入金を検討しましょう。

耐用年数と返済期間・返済金額について

設備投資した資産の耐用年数と銀行借入の返済期間の関係は最も重要な事項です。もっと言えば、この関係が理解できない経営者は借入金で設備投資をしないことです。

それでは具体的な事例を使って見ていきましょう。

機械装置3,000万円(耐用年数10年:簡略化のために減価償却費は毎期300万円とします)を銀行借入で購入するとしましょう。またこの会社は、毎期当期利益が赤黒トントンの0円と仮定します。したがって返済財源は、当期利益0円と減価償却費300万円を合わせた300万円となります。

以上の条件で、下記の3つの返済期間を検討してみます。

| A案 |

返済期間5年 |

返済期間 < 耐用年数 |

| 1年間の返済金額600万円 > 当期利益0円 + 減価償却費300万円 |

| B案 |

返済期間10年 |

返済期間 = 耐用年数 |

| 1年間の返済金額300万円 = 当期利益0円 + 減価償却費300万円 |

| C案 |

返済期間15年 |

返済期間 > 耐用年数 |

| 1年間の返済金額200万円 < 当期利益0円 + 減価償却費300万円 |

A案は返済期間5年ですが、返済金額600万円に対し返済財源は300万円ですから、毎期300万円のキャッシュが不足します。とてもこの会社では返済することができません。この返済期間では、不足額の300万円以上の利益を毎期出さないと返済できないのです。

B案は返済期間が10年です。返済金額300万円で返済財源も300万円なのでちょうど返済できます。しかし、1円でも赤字になると全額を返済することが無理になります。

C案は返済期間が15年ですが、返済金額は200万円で余剰金が100万円あります。赤字が100万円出ても充分返済ができます。(税金を考慮するともう少し赤字が大きくても返済できます。)

以上のように返済期間と耐用年数の関係を見てくると、最もリスクが少ないのは「返済期間が耐用年数より長い」C案の15年であることがわかります。

返済が早く終わるからと言って、耐用年数よりも短い期間で借りていませんか。

借入をする時に最も重要な経営の意思決定事項は「借入金の返済期間」なのです。そして可能な限り返済期間は長くしましょう。

ストラック図を使って経営計画を建てるキャッシュフロー計算書のチェックすべきポイントまとめ

キャッシュフロー計算書では、以下の点をチェックしてみましょう。

・営業キャッシュフローがプラスになっているか。

本業の状態を把握。当期純利益がプラスでも、営業キャッシュフローのマイナスが続いてしまうと倒産する「黒字倒産」リスクを見極めます。

・事業成長のための投資キャッシュフローがあるか。

将来の利益につながる設備投資などに積極的であれば、成長が見込めます。

・営業キャッシュフローの額が投資キャッシュフローより大きいか。

本業で稼いだ額が投資額より大きければ、財務的な余裕がある状態。

より積極的な投資や、いざという時に備えた対応力が見込めます。

またキャッシュフロー計算書は、営業活動、投資活動、財務活動すべての項目がプラスになっていれば良い企業というわけではありません。

3つのキャッシュフローの最も理想的な形は、「営業活動がプラス、投資活動がマイナス、財務活動がマイナス」となっているケースです。

これは、「本業が好調でキャッシュが増え、将来に向けて投資をし、借入金の返済が進んでいる」状態だからです。

キャッシュフロー計算書の各項目の意味を理解して、企業経営のキャッシュの健全性を正しく把握しておきましょう。

会社が毎期継続的に利益をあげるだけでなく、継続的に営業キャッシュフローをプラスにすることが、会社を永続的に経営していく一番大切なことなのです。