この記事を読むのに必要な時間は約 13 分です。

近年、投資対象として注目を集めている仮想通貨。しかし、利益が出たときに「確定申告はどうすればいい?」と悩む方も多いのではないでしょうか。

この記事では、仮想通貨の取引で個人の確定申告が必要になるケースや計算方法、さらにはマイニングについても詳しく解説します。

仮想通貨の取引における確定申告は複雑ですが、しっかり理解しておくことで税金トラブルを避けられますので、確定申告で後悔しないよう、ぜひこの記事を参考にしてください。

仮想通貨で確定申告が必要なケースとは?

基本的に、仮想通貨の取引で利益が確定した場合には、確定申告が必要です。ただし、利益が出ても確定申告が必要ないケースもあります。

確定申告が必要なのはどんなとき?

次のケースは、確定申告が必要です。

基本的には雑所得が20万円を超えたとき

会社で年末調整を受ける場合、「他の所得が20万円以下であれば確定申告は不要」というルールがあります。

このため、仮想通貨を含めた雑所得が20万円を超えると、確定申告が必要です。

たとえば、仮想通貨の所得10万円で、かつ、副業での所得15万円であれば雑所得が合計25万円となるため、確定申告が必要となります。

20万円以下でも確定申告が必要なときもある

「他の所得が20万円以下であれば確定申告が不要」なのは、会社で年末調整を受けた方のルールです。

このため、給与の年間収入が2,000万円を超えているなど、もともと確定申告の必要がある方は、雑所得の金額が20万円以下でも申告の必要があります。

その他、20万円以下でも確定申告が必要なのは、次のようなケースです。

- 原稿料の収入など他に雑所得があり、合計して所得が20万円を超えるとき

- 住宅ローン控除を受ける初年度

- 医療費控除やふるさと納税などを申告するとき

確定申告が不要なのはどんなとき?

所得税の確定申告をしなくてもいいのは、次のようなケースです。

会社員などで雑所得が20万円以下のとき

前述のとおり、会社で年末調整を受けた方は、仮想通貨の利益を含む「雑所得」の金額が20万円以下であれば確定申告は必要ありません。

ただし、確定申告をした方がいいケースもあります。

- ふるさと納税や医療費控除を受けたい

- 株取引が赤字で損失を繰り越したい、など

このような場合は、忘れずに確定申告をおこないましょう。

ほかに所得がない人は雑所得が48万円以下のとき

ほかに所得がない方は「雑所得」の金額が基礎控除額(48万円)以下であれば、確定申告は必要ありません。基礎控除額までは、税金がかからないためです。

また、48万円を超えても、次のような所得控除を差し引いて計算した結果、所得税がゼロになる方は確定申告の必要はありません。

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- ひとり親控除

- 配偶者控除

- 扶養控除 など

【確定申告】青色申告と白色申告の違いは?それぞれのメリットデメリット仮想通貨と税金

仮想通貨の利益が確定するタイミングと、利益の計算方法について解説します。

所得区分は原則として「雑所得」

仮想通貨の利益は、原則として「雑所得」に区分されます。

事業所得や給与所得など10種類ある所得の中でも、雑所得とは他のどの所得にも該当しない所得の総称です。仮想通貨の利益以外にも、副業での収入や公的年金等が雑所得に含まれます。

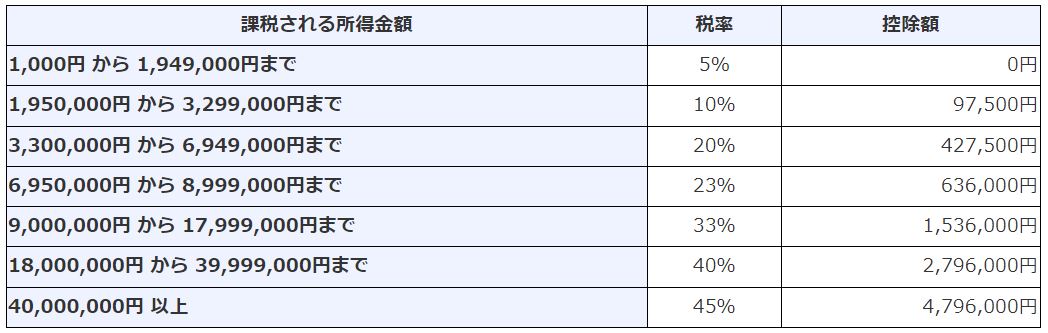

雑所得は、給与所得などの所得と合計し、所得の合計金額に税率をかけて所得税を計算します。なお、所得税率は5%〜45%となっており、所得が増えると税率も上がる仕組みです。

仮想通貨の所得はいつ発生する?

仮想通貨の取引で所得が発生するのは、利益が確定したタイミングです。

そのため、仮想通貨が含み益を抱えていても、売却等により利益が確定していなければ申告の必要はありません。

| 取引内容 |

所得の発生 |

確定申告の要否 |

| 仮想通貨を買った |

しない |

不要 |

| 仮想通貨を持っている |

しない |

不要 |

| 仮想通貨を売った |

する |

利益が20万円を超えたとき等は必要 |

| 仮想通貨で商品を買った |

する

→持っている仮想通貨を売って、商品を買ったとみなされる |

利益が20万円を超えたとき等は必要 |

| 別の仮想通貨と交換した |

する

→持っている仮想通貨を売って、別の仮想通貨を買ったとみなされる |

利益が20万円を超えたとき等は必要 |

| マイニングなどで報酬を受け取った |

する |

マイニング報酬が20万円を超えたとき等は必要 |

| 仮想通貨を相続や贈与で譲り受けた |

しない |

相続税や贈与税の申告が必要な可能性あり |

仮想通貨を売ったとき

仮想通貨を売ったときは、所得が発生します。

たとえば、1BTC(仮想通貨の単位)=100万円で購入し、1BTC=300万円で売ると、200万円の利益が発生します。

一方で、仮想通貨の価格が下がっているときに売却した場合は、その赤字を損失として計上できるので押さえておきましょう。

仮想通貨で商品を買ったとき

仮想通貨で商品を買ったときは、「仮想通貨を売却して日本円に換え、商品やサービスを購入した」とみなされます。

たとえば、0.1BTC=10万円で購入し、0.1BTC=30万円のときに0.1BTC(30万円)でパソコンを買ったとします。

この場合、10万円で購入した0.1BTCを30万円の日本円に換えて、パソコンを購入したことになるため、30万円(パソコンの価格)ー10万円(BTC購入価額)=20万円が利益となります。

他の仮想通貨と交換したとき

持っている仮想通貨を他の仮想通貨と交換したときは、「仮想通貨を売却して日本円に換え、他の仮想通貨を購入した」とみなされます。

たとえば、0.1BTC=10万円で購入し、0.1BTC=30万円のときに、0.1BTCと1ETH(30万円)を交換したとします。

30万円(交換したETHの価格)ー10万円(BTC購入価額)=20万円が利益です。

マイニング、ステーキングなどで報酬を受けとったとき

次のような取引で仮想通貨を受け取ったときは、所得が発生します。

- マイニング:仮想通貨の取引を記録・承認し報酬を受け取ること

- ステーキング:仮想通貨を保有し、報酬を受け取ること

- レンディング:仮想通貨を貸し付け、利息を受け取ること

仮想通貨の所得はどうやって計算する?

仮想通貨の所得は、次のように計算します。

| 仮想通貨の売却金額 |

仮想通貨の売却、商品の購入、交換、マイニング報酬などの収入額 |

| 仮想通貨の取得価額 |

仮想通貨を購入したときの価格(購入手数料等を含む) |

| 必要経費 |

取引手数料やマイニングなどにかかった費用、など |

購入した仮想通貨を全て売却した場合の計算は、それほど複雑ではありません。しかし、仮想通貨を複数回に分けて購入し、一部を売却した場合には、売却分の取得価額を別途計算する必要があります。

この取得価額の計算方法は「移動平均法」と「総平均法」の2種類です。

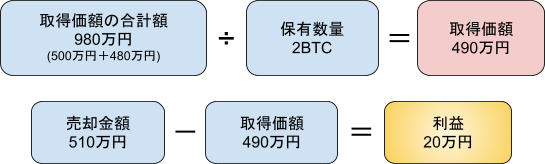

移動平均法

移動平均法は、取得価額を「売却時点」での取得価額の平均額とする方法です。

移動平均法では、仮想通貨を購入するたびに、取得価額を計算しなおします。したがって、リアルタイムで取得価額を把握でき、かつ、利益を正確に計算できますが、購入回数が多いと計算に手間がかかります。

次のケースでは、取得価額と利益を以下の図のように計算します。

- 2月1日 1BTC 500万円で購入

- 3月1日 1BTC 480万円で購入

- 4月1日 1BTC 510万円で売却

- 5月1日 1BTC 520万円で購入

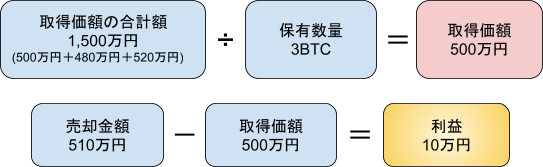

総平均法

総平均法は、取得価額を「年末時点」での取得価額の平均額とする方法です。

総平均法の場合、仮想通貨を複数回に分けて購入しても、購入価額を計算するのは年末の1度だけです。

そのため、総平均法の方が移動平均法と比較して計算は容易です。しかし、価格が大きく動いている場合には、帳簿上の取得価額と実際の取得価額がかけ離れる可能性があります。

また、総平均法はその年度の取引が全て終わらないと所得の予測がしにくいというデメリットもありますので、注意が必要です。

次のケースでは、取得価額と利益を以下の図のように計算します。

- 2月1日 1BTC 500万円で購入

- 3月1日 1BTC 480万円で購入

- 4月1日 1BTC 510万円で売却

- 5月1日 1BTC 520万円で購入

上記のように、同じ設例でも計算方法によって利益に差がでます。

| 計算方法 |

取得価額 |

利益 |

| 移動平均法 |

490万円 |

20万円 |

| 総平均法 |

500万円 |

10万円 |

ただし、全ての資産を売却し終えるタイミングでは、トータルでみるとどちらで計算しても所得は一致します。

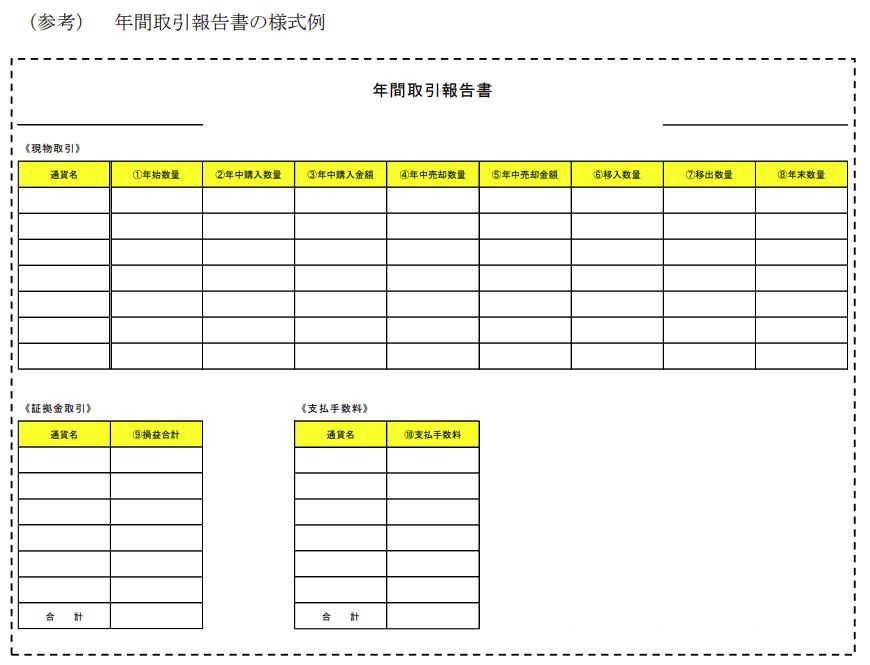

なお、国内の仮想通貨取引所であれば「年間取引報告書」が送られてきます。そのため、たとえ取引の度に記録をしていなくても、これをもとに取得価額を計算することが可能です。

移動平均法は届け出が必要

移動平均法で計算する場合は、税務署へ「所得税の確定申告及び所得税徴収法に基づく申告書提出等に関する届出書」を提出する必要があります。

届出書の記載例については、国税庁の資料をご参照ください。

なお、提出期限は次のとおりです。

| 仮想通貨をはじめて買ったとき |

取得した年分の確定申告期限(通常、翌年3月15日)まで |

| 上記以外 |

変更しようとする年の3月15日まで |

提出を忘れると、強制的に「総平均法」での計算となるので気をつけましょう。

仮想通貨の必要経費とは?

仮想通貨の必要経費には、以下のようなものがあります。

- 売却の際に支払った手数料

- インターネット、スマートフォン等の回線利用料

- パソコンの購入費用

ただし、次の点に注意しましょう。

- 領収書や請求書などの保存が必要です。

- インターネット、スマートフォン等の回線利用料などは、プライベート部分と経費部分に按分します。使用時間など合理的な方法で按分しましょう。

- パソコンの購入費用等で10万円以上のものは、減価償却の対象になる可能性があります。減価償却の対象であれば1年では経費にできず、数年かけて経費に計上します。

マイニングと税金

「仮想通貨の所得はいつ発生する?」で紹介したように、マイニングで受けとった報酬は確定申告の対象となります。

マイニングとは?

マイニングとは、仮想通貨取引の承認をおこなう作業です。マイニングが成功すると、成功者に仮想通貨で報酬が支払われます。

マイニングには主に3つの種類があり、どの方式でも報酬を受けとると利益が発生します。

- ソロマイニング:1人でマイニング作業のすべてをおこなう方法。

- プールマイニング:複数人でマイニング作業を分担する方法。

- クラウドマイニング:マイニングをおこなう企業などに出資する方法。出資額に応じた利益が分配されます。

マイニングの報酬は基本的に「雑所得」

マイニングの報酬は、基本的には「雑所得」です。

仮想通貨の利益と同様に、給与所得などの所得と合計し、所得の合計金額に税率をかけて所得税を計算します。

マイニングの所得はどうやって計算する?

マイニングの所得は、以下の式で計算されます。

| 収入金額 |

マイニング報酬で受け取った仮想通貨の時価 |

| 必要経費 |

マイニング機器の購入費用や電気代など、マイニング作業にかかった経費 |

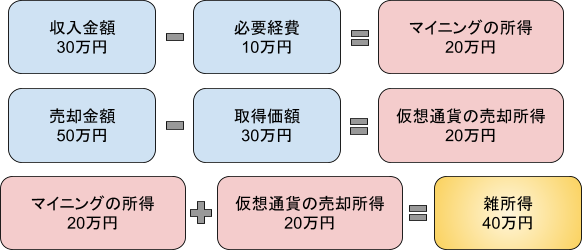

注意点は、マイニングで報酬を受け取ったとき以外にも、マイニングで受けとった仮想通貨を売ったとき等にも所得が発生する点です。

たとえば、次のようなケースでは、20万円(マイニングの所得)+20万円(仮想通貨の売却所得)=40万円が雑所得となります。

- マイニング報酬 30万円

- マイニングにかかった経費 10万円

- 受け取った仮想通貨を50万円で売却

マイニングの経費ってどんなもの?

マイニングの経費は、次のようなものが該当します。

- パソコンやハードウェアなど、マイニング機器の購入費用

- 電気代

- インターネット接続料

- マイニングスペースの賃借料や家賃

- マイニング機器の修理費用

- マイニング関連のソフトウェア費用

ただし、次の点に注意が必要です。

- 必要経費を計上するには、領収書や請求書などの保存が必要です。

- パソコン購入費用などで10万円以上のものは、減価償却の対象となる可能性があります。減価償却の対象であれば1年では経費にできず、数年かけて経費に計上します。

- 自宅でマイニングをしている場合は、家賃や電気代、インターネット代などをプライベート部分と経費部分に按分します。使用時間や使用面積など合理的な方法で計算しましょう。

【確定申告】青色申告と白色申告の違いは?それぞれのメリットデメリット確定申告はどうやるの?

確定申告とは、1月1日から12月31日までの1年間の所得と納付すべき所得税を計算し、税務署に報告する手続きです。

原則として、所得が発生した翌年2月16日から3月15日までの間におこないます。

国税庁の「確定申告書作成コーナー」で作成すると、税額まで自動で計算してくれるので便利です。

確定申告の方法

確定申告の手順は、次のとおりです。

| 手順 |

方法 |

| ①所得を計算し、申告が必要かどうか確認する |

− |

| ②確定申告書を作成する |

・手書き

・税務署の確定申告会場

・確定申告書等作成コーナー

|

| ③確定申告書を提出する |

・税務署に持参

・税務署に郵送

・e-Taxで送信

|

| ④納付、または還付を受ける |

・現金納付

・クレジットカード納付

・コンビニ納付

・口座振替、など

|

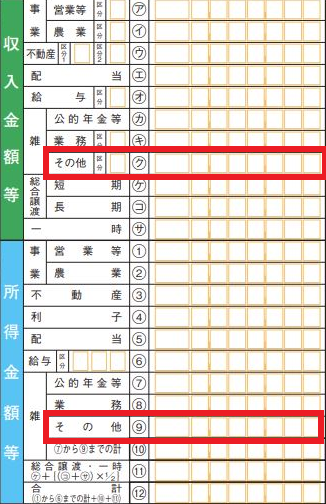

確定申告書には、「収入金額等」・「所得金額等」の「雑所得」欄に金額を記入します。

- 収入金額等:仮想通貨の取引で受けとった収入の総額

- 所得金額等:仮想通貨の収入金額ー仮想通貨の取得価額ー必要経費

確定申告の注意点

確定申告をおこなう際は、以下の点に注意しましょう。

雑所得内での通算は可能

雑所得の中であれば、利益と損失を相殺できます。次のようなケースでは、副業での損失を通算することが可能です。

|

収入 |

経費 |

所得 |

| 副業 |

30万円 |

40万円 |

−10万円 |

| 仮想通貨 |

60万円 |

20万円 |

40万円 |

他の所得との通算は不可

仮想通貨の損益は、給与所得や事業所得など他の損益とは通算できません。他の損益と損益通算できるのは、不動産所得、事業所得、山林所得、譲渡所得だけです。

たとえば、次のようなケースでは、給与所得と仮想通貨の利益は通算できず、給与所得500万円が所得税の対象です。

所得税の申告が必要なくても、住民税の申告が必要

所得税には「年末調整をうけると他の所得が20万円以下であれば確定申告が不要」というルールがあります。しかし、住民税にはこのようなルールが適用されません。

このため、所得税の確定申告が不要でも、市区町村へ住民税の申告が必要です。

確定申告をしないと延滞税や無申告加算税がかかる

確定申告をしないと、さまざまなペナルティを受ける可能性があります。ペナルティを避けるためにも、必ず期限内に申告しましょう。

| 税金の種類 |

内容 |

税率 |

| 延滞税 |

期限までに納付しなかったとき |

原則7.3%~14.6%

R6.12.31まで2.4%~8.7% |

| 無申告加算税 |

申告期限までに申告しなかったとき |

原則15%~30% |

| 過少申告加算税 |

間違って税金を少なく計算していたとき |

原則10%~15% |

| 重加算税 |

悪質な仮装や隠ぺいをしたとき |

35%~40% |

万一、申告を忘れても、期限後の申告が可能です。

税務署からの指摘前に申告すれば、無申告加算税が軽減されますし、延滞税は早く申告するほど少額で済みます。そのため、無申告に気付いたら早めに申告をおこないましょう。

まとめ

この記事では、仮想通貨の確定申告について詳しく解説しました。

原則として、雑所得が20万円を超えると確定申告が必要です。一方で、雑所得が20万円以下の会社員や、他に所得がなく雑所得が48万円以下の方等は基本的に確定申告が不要となります。

なお、仮想通貨の所得は、売買や交換、報酬を受け取ったときに発生し、基本的に「雑所得」として扱われます。計算方法には「移動平均法」と「総平均法」の2種類があるため、それぞれの特徴を押さえておくことがポイントです。

取引量が多くなると、取得価額の計算などが煩雑で、手間もかかります。そのため、計算が不安な方や事務作業を減らしたい方は、専門家である税理士へ相談するとよいでしょう。