この記事を読むのに必要な時間は約 6 分です。

令和5年10月1日から、インボイス制度(適格請求書等保存方式)が導入されます。適格請求書発行事業者の登録申請が令和3年10月1日から既に開始されました。段々と身近に迫ってきたインボイス制度ですが、現在消費税の課税事業者だけでなく免税事業者の方にも影響がある改正です。

この記事ではインボイス制度の内容を分かりやすく解説するとともに、適格請求書発行事業者にならないとどうなるか、現在準備しておくべき事項は何かについてご説明します。

インボイス制度とは?インボイス制度で変わることは?

まずインボイス制度とは何か、インボイス制度導入によって変わることをご説明します。

インボイス制度とは

インボイス制度とは正確には適格請求書等保存方式と言い、「適格請求書」を保存する制度です。登録を受けた「適格請求書発行事業者」のみがインボイス(「適格請求書」)を発行でき、「適格請求書」でないと消費税の仕入税額控除ができなくなります。

それぞれ用語を解説します。

適格請求書発行事業者になるには?

適格請求書発行事業者になるためには、税務署に登録申請書を提出します。提出すると登録番号が割り振られます。適格請求書にはこの番号を記載する必要があります。

インボイス制度が開始する令和5年10月1日から適格請求書発行事業者になるためには、原則として令和5年3月31日までに登録申請書を提出する必要があります。

登録申請書は、現在消費税の課税事業者であっても免税事業者であっても提出できます。ただし免税事業者が適格請求書発行事業者になると、免税事業者のままではいられず課税事業者になります。もし免税事業者が令和5年10月1日の属する課税期間中に登録を受けることになった場合には、登録日から課税事業者となる経過措置があり、経過措置を適用すれば決算月に関わらず令和5年10月1日から課税事業者になります。

まだ時間はありますが、適格請求書発行事業者になることが確実な場合は早めに提出しておきましょう。

適格請求書とは?

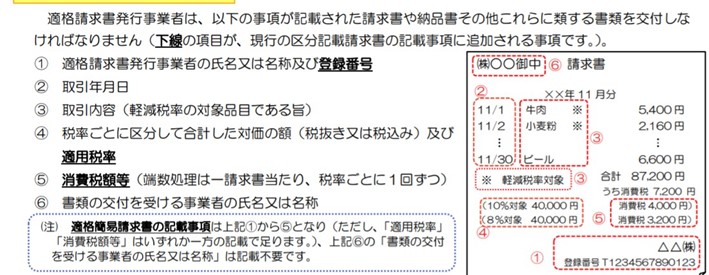

次に適格請求書(インボイス)についてご説明します。要件は

(1)税率ごとに区分した消費税額等

(2)税率ごとに区分した税抜価格又は税込価格の合計額及び適用税率

(3)前述した登録番号

を記載してあることです。

現在でも請求書には税率ごとの金額を記載しているかと思います。今までと違う点は、取引の「税抜価格又は税込価格」と「消費税額」の両方を必ず記載することと、消費税額の端数処理が1請求書あたり税率ごとに1回であることです(請求書の項目が複数ある場合には全てを合計した上で端数処理をする)。項目ごとに端数処理をしているシステムの場合は端数の金額が異なってきますので注意して下さい。

(引用:国税庁リーフレット)

例外として、小売業、飲食店業など不特定多数を相手とする事業を行う場合はインボイスの代わりに簡易インボイスを交付できます。

またバスや鉄道など適格請求書を交付することが困難な取引は交付義務が免除されます。

消費税の仕入税額控除とは?

今後、適格請求書がないと消費税の仕入税額控除ができなくなります。

ここで消費税の仕入税額控除について簡単にご説明します。消費税の課税事業者は消費税を納付しますが、例えば税込1,100万円の売上に対して税込550万円の仕入をしていた場合、売上で100万円の消費税を預かっていますが仕入で50万円の消費税を支払っているので100万円-50万円=50万円を納付します。しかし仕入の550万円の適格請求書がないと消費税分の50万円を差し引くことができず、100万円を納付しなければなりません。適格請求書があるかどうかは消費税の納付金額に大きく影響を与えます。

経過措置がある

インボイス制度は令和5年10月1日から導入されますが仕入税額控除には以下のような経過措置があります。

・令和5年10月1日~3年間 免税事業者等からの課税仕入につき80%控除可能

・令和8年10月1日~3年間 免税事業者等からの課税仕入につき50%控除可能

令和11年10月1日~は全額控除不可能になります。

仕入先が免税事業者だったらどうする?インボイス開始で課税事業者が押さえておきたいポイントを解説!適格請求書発行事業者にならないとどうなる?

このようなインボイス制度ですが、必ずしも全ての事業者が適格請求書発行事業者にならなければならない訳ではありません。適格請求書発行事業者にならないとどうなるでしょうか?消費税の免税事業者の場合と課税事業者の場合に分けて考えてみます。

免税事業者の場合

もし適格請求書発行事業者にならなければ、今までと変わらず免税事業者のままです。ですが自社で適格請求書を発行できないと、得意先では消費税の仕入税額控除ができずに損失を被ってしまいます。

この状況で得意先が取る行動として考えられるのは以下3点です。

(1)取引先を変える(他社から購入する)

(2)仕入税額控除が取れない消費税額分を、現在の税込販売価格からの値引を要求する

(3)特に何も変化なし

もし(1)だと売上はなくなってしまいますし、(2)でも売上金額が減少してしまいます。

値引に応じることも考えられますが、前述の「税込1,100万円の売上に対して税込550万円の仕入をしていた場合」の例で売上が1,000万円に値引したケースで実際のキャッシュの動きを考えてみますと、

免税のままで値引に応じる→売上1,000万円-仕入550万円=残り450万円

課税事業者になって値引はなし→売上1,100万円-仕入550万円-消費税の納税50万円=残り500万円

となるので、課税事業者になった方が手残りは多くなります。

ただし事業の内容によりいろいろな状況があります。例えば得意先が事業をしていない個人の消費者ばかりのケースだと、相手が仕入税額控除の必要がないので、そもそも(1)や(2)を求められることもないでしょう。自社の得意先の状況を確認し、検討すると良いでしょう。

課税事業者の場合

現在課税事業者の場合でも、適格請求書発行事業者にならなければ得意先との関係で生じうる状況は同じです。もともと課税事業者なので適格請求書発行事業者にならないメリットはほぼないでしょう。

何を準備しておかなくてはならないか?

以上の内容を踏まえて今から何を準備しておくべきか考えられる事項を簡単にまとめてみます。

(1)税務署に登録申請をして番号を入手する

(2)適格請求書発行のためのシステム整備

(3)適格請求書発行事業者になるかどうか検討する(主に免税事業者の場合)

加えて重要なのが、自社の取引先が適格請求書発行事業者ではないと仕入税額控除が取れないので、仕入先、外注先、経費の購入先の状況を確認・指導することです。簡易課税を選択している場合には、インボイスの保存は仕入税額控除の要件から外れますが、事業の状況により簡易課税を選択できなくなる可能性は十分あり得るので、自社の状況を見極めて検討しましょう。

仕入先が免税事業者だったらどうする?インボイス開始で課税事業者が押さえておきたいポイントを解説!まとめ

以上、インボイス制度の内容と検討、対応すべき事項をご紹介しました。

インボイス制度は免税事業者を含めた多くの事業主に大きな影響を与えます。またインボイス制度は経過措置が3年ごとに2回の経過措置があるため消費税の申告実務がさらに煩雑になります。判断や申告実務に不安がある方は専門家である税理士へ相談してみましょう。