この記事を読むのに必要な時間は約 7 分です。

皆さん、現金出納帳をつけていますか。

また、なぜ現金出納帳をつけないといけないかご存知でしょうか。

領収書は全部取ってあるから帳簿なんてなくても大丈夫!と安心していませんか。

現金出納帳をつけていないと・・・、

- 経費が漏れてしまう

- 使いすぎてしまう

- 税務調査で疑われてしまう

という問題が発生します。

経費が漏れてしまう

領収書を取ってあっても、手元の現金の残高を合わせていなければ、「漏れていない」と言い切ることが出来ません。なぜなら領収書のない経費や、領収書を無くしてしまった経費があるかもしれないからです。

合わせるものがなければお金の流れを正確に把握できないため、漏れていない経費も分かりません。

会設立成功のポイント5つ|税務手続きから設立時の注意点まで完全解説使いすぎてしまう

無駄遣いをしているつもりがなくても、1か月でいくらの接待交際費を使ったのか、備品をいくら購入したのかを具体的に数字で見られないと、何故お金が無くなったのか何に使ったのかが分かりません。

使わなくてもいい経費を使っていたり、節約できた光熱費があったりしても、判断をする数字がないのです。

税務調査で疑われてしまう

税務調査の際に根拠となる資料が整っていないと、経費として認めて貰えないことがあります。経費とならなければ、払わなくてもいい税金を支払うことにもなります。

売上代金が漏れていれば、重加算税という追徴課税も発生することにもなりかねません。

現金出納帳はたくさんの領収書を元に記載していきます。その多くの領収書を月ごとにノート等に綺麗に貼って、見やすくしておくことをお勧めします。税務調査の際、何の支出なのかを聞かれた場合でも、すぐに対応することができます。

また現金出納帳などの帳簿や領収書などの書類は、保存期間も決められています。一定の期間、きちんと保存しておいてください。

続いて、よくある質問を見ていきましょう。

原価管理の活かし方Q:現金出納帳はエクセルじゃないといけないの?

A:現金出納帳は、エクセルでも手書きでも会計ソフトでもなんでも構いません。

①領収書を保存している ②手元の現金と出納帳の残高があっている という2つが出来ていれば、どのような形態でも構いません。

Q:切符や自動販売機、ご祝儀や香典などの領収書がでない出金があった場合はどうしたら良いの?

A:ICカードのチャージや新幹線などは領収書が出ますが、バスや電車・地下鉄などは券売機によっては領収書の発行が出来ないこともあります。また自動販売機やご祝儀香典などの慶弔費も、領収書を発行できません。このような場合は「出金伝票」を使いましょう。出金伝票には、日時・目的・内容・金額を具体的に記録しておきます。出金伝票は領収書の代わりとなりますので、領収書と同様に保存をしておいてください。また慶弔費については、招待状や案内状などもあわせて保管しておくと良いでしょう。

入金についても同様に、領収書が発行できない入金があった場合は、入金伝票を作成して下さい。

売掛金、回収できてます?Q:領収書とレシート、どちらが必要ですか。

A:まずは領収書とレシートに記載事項を見ていきましょう。

領収書には、「年月日」「宛名」「金額」「発行元」「適用、品物名」が載っています。

レシートには、「年月日」「金額」「発行元」「適用、品物名」が載っています。

レシートには宛名の記載がありませんが、取引内容はレシートの方が具体的に載っています。領収書は宛名の記載がありますが、宛名が「上様」だったり、適用、品物名についても「品代」といったように、省略されてしまうこともあります。

領収書とレシートについては記載内容が異なりますが、同様に扱ってもほとんど問題ありません。

○昔のレシート・領収書が出てきた場合はどうしたら良いの?

本来は領収書の日付の月に計上するものですから、月末には経費精算をきちんとしましょう。それでもこうしたケースはありますので、事業年度中であれば、精算して現金出納帳に記載します。経費の精算は同年度中が原則です。

忙しい社長でも必ずできる!手間をかけない帳簿の付け方○インターネット通販で購入した場合はどうしたらよいの?

インターネット通販で購入し品物が届いた際、品物と一緒に領収書が入っていれば問題ありませんが、時々入っていない場合もあります。そんなときは、取引内容確認のメールや取引画面をプリントアウトしたものが、領収書代わりとなります。大手のインターネット通販サイトですとウェブ上で領収書の発行ができますので、そちらをプリントアウトして保管して下さい。

品物が届いた際に納品書が入っていますが、それは領収書の代わりになりません。納品書は品物を収めたという証拠書類であり、金銭を受領しましたという証拠書類ではないからです。

○クレジットカードの明細は証拠書類になりますか?

結論から言うと、クレジットカードの明細に「資産または役務の内容」が記載されていないため、証拠書類にはなりません。しかしクレジットカードを利用した際に発行される利用明細に記載されている事項は、法律に定められている要件を満たしているので証拠書類として認められます。ですから、クレジットカードで決済した際に発行されるご利用明細等を保管しておきましょう。

忙しい社長でも必ずできる!手間をかけない帳簿の付け方会社のクレジットカードで、個人のものを購入してしまった場合、どうしたら良いのでしょうか。

法人の場合

「役員貸付金」、又は「役員借入金」があれば借入金の返済として処理します。

個人事業主の場合

「事業主貸」勘定を使います。或いは個人が会社の経費を立て替えた「事業主借」勘定と相殺することもできます。

個人事業の場合、事業のお金と個人のお金が混在しがちです。それを防ぐために、予め給与相当の金額を「事業主貸」として毎月引き出しておき、これを個人的な支出に使用します。

通帳やクレジットカードも、事業分と個人分を分けることをお勧めします。

また、お店で会社の備品を購入するとき、自宅用のものも一緒に買うこともあると思います。

そんなときは、レジでレシートを分けてもらうのが1番です。

一緒に会計をしてしまったときは、レシートに内容をメモ書きをし、会社と自宅用のものの区別がつくようにしておきましょう。

少額であっても、正しい利益を把握するためには必要な処理です。

公私混同していない帳簿を整えるクセをつけていきましょう。

クレジットカードの引き落としが一括であった場合、どうしたら良いのでしょうか。

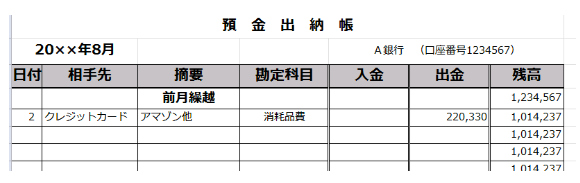

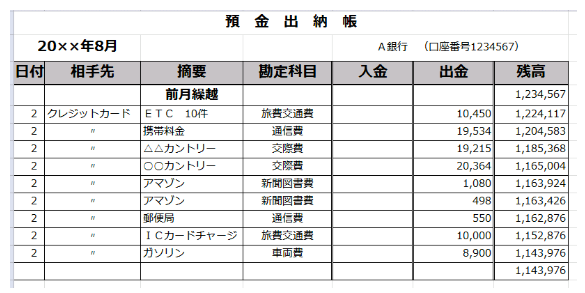

下記の預金出納帳をご欄下さい。アマゾン他の支払いがクレジットカードで引落されたものを記帳しています。

クレジットカードで引き落とされる場合には、クレジットカード明細が届きます。

この220,330円のクレジットカード明細を税理士へ提出します。

クレジットで支払った中には、消耗品となるもの、旅費交通費となるもの、または10万円以上の資産計上の検討が必要になるものが含まれているかもしれません。

税務署への申告のためにではなく、会社が使用した内容を把握するために、下記のように内訳も出納帳に入力しておくと良いでしょう。

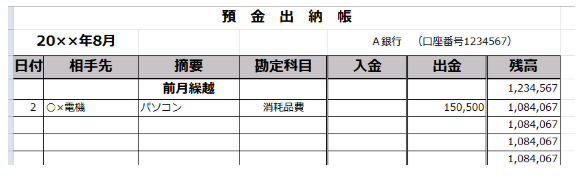

原価管理の活かし方10万円以上のパソコンを購入しました。消耗品で良いですか?

上記のような現金出納帳を税理士事務所に提出すると、パソコン購入の明細を要求されます。

なぜでしょうか。

それは金額によって「会計上」も「税務上」も取り扱いが変わってくるからです。

10万円未満の場合

備品の購入が10万円未満の場合は、「消耗品費」等の科目で、経費として一括で処理します。

貸借対照表には計上されず、損益計算書のみで完結します。

会設立成功のポイント5つ|税務手続きから設立時の注意点まで完全解説10万円以上~20万円未満の場合

「一括償却資産」という資産科目として処理することが出来ます。

これは貸借対照表に計上されます。

一括償却資産は、耐用年数に関係なく、3年で均等に経費(減価償却費)として配分されます。

なお一括償却資産は、償却資産税の対象にはなりません。

10万円以上~30万円未満の場合

「少額減価償却資産」として、取得した年度に全額を経費で処理することが出来ます。

一括償却資産と異なり、償却資産税の対象になりますのでご注意ください。

また「少額減価償却資産」として処理できる限度額が決まっており、1事業年度で300万円までしか適用できません。

※ 個人事業・法人共に、青色申告法人である中小企業者等の適用の条件を満たしているか否かの確認も必要です。

※ 少額減価償却資産の損金算入特例は、税制改正により適用期間が延長になっている制度です。適用期間が終了すると使えなくなりますのでご注意ください。

会設立成功のポイント5つ|税務手続きから設立時の注意点まで完全解説30万円以上の場合

減価償却資産(固定資産)として資産計上をします。

「少額減価償却資産」のように一括で経費に計上することは出来ず、耐用年数に基づき、減価償却費として経費にしていきます。

10万円以上~30万円未満の資産取得の場合は、一括償却資産や少額減価償却資産として処理することが出来ますが、固定資産として資産計上してもかまいません。

表にまとめると次のようになります。

取得資産の金額によって様々な処理方法があります。

決算書にも税額にも大きくかかわってくるので、慎重に判定しましょう。