この記事を読むのに必要な時間は約 5 分です。

皆さんの会社では、どなたが経理をなさっていますか?

会社を起業したときは、社長自らが行い、忙しくなってきたら奥さんに任せ、一人で手に負えなくなってきたら事務員さんを採用・・・、というパターンが多いと思います。

会社の命はキャッシュ、そのキャッシュを管理するのが経理の役割です

したがって、キャッシュの重要性を理解している人に経理を任せなくてはいけません。

一方「会計・経理が会社を潰してしまう」とも言われます。会計では利益が出ているけれどキャッシュがない、いわゆる黒字倒産がその典型でしょう。

私も過去に経理をしていたことがあります。請求書や領収書を作ったり、小切手や手形を振り出したり、現金出納帳をつけたり、建築業でしたから工事台帳もつけました。

また会計事務所に勤務しておりますので、頂いた帳簿で試算表を作り、決算書や申告書を作りました。

ですがどちらも処理業務、いわゆる経営とは全く無縁だったと思います。

もうお分かりでしょうか。上記の経理や会計処理には「財務」の考えが全くないからです。そしてどちらかと言うと「過去」のもの。多少の資金繰りは分かりますし、事業の損益も見ることができます。

しかし、経営に必要な「未来」の戦略など考えたこともありませんでした。

経理処理によって分かった数字を使って経営を管理していくのが「経営管理」つまり経理なのです。

経営管理に必要なのは、伝票の整理や帳簿つけだけではありません。数字によって表れた粗利、利益と借入金返済額のバランス、売掛金の回収期間、仕入れた在庫の回転率、将来の投資に対する計画、人材採用、税金への蓄え等、ありとあらゆるキャッシュがここに関わっているのです。

これを全て経理事務の方が出来るでしょうか。

質問に戻りましょう。

優秀な経理は、処理だけでなく未収の管理をしてくれます。また無駄な経費が増えてきたら削減を考えます。当座預金や普通預金の残高が少なくなったら教えてくれ、毎月の支払いに備えた大よその資金繰りも把握していらっしゃいます。それでもここまでです。

いくら優秀な経理担当者がいても、財務を把握して経営を考えるのはやっぱり経営者なのです。

私たちは多くの経営者にお会いする機会を頂いております。売上を伸ばすのに長けていらっしゃる経営者なのに、それほど儲かっていないのをよく見ます。同時に経理をなさっている奥様が、いつも資金繰りに頭を抱えていらっしゃるのも事実です。

それは経営者の方が、経理をご覧になっていないからです。新しい取引先が増え、売上が増えていることで、会社の経営が上向きになっていると勘違いしていらっしゃる。

売上を伸ばすために、多くの投資と借入をし、研究開発や人材に投資し、展示会や交際費の出費がかさんではいないでしょうか。

「数字は行動の影」です。数字を見れば、経営者の行動が分かり、経営者の行動が分かれば、次にそれを利益にすることを考えていかなくてはいけません。

もし社長が、数字を分析して経営とキャッシュの道筋を立てることが出来ないのであれば、その時こそプロのチカラを借りることです。分からないのであれば学ぶことです。

繰り返しますが、経理処理は事務員さんにしてもらっても、その数字を把握して経営管理を行うのは経営者です。

経理の基本。帳簿の付け方月次決算で、毎月の損益を正しく把握しましょう

仕事柄、多くの会社の決算書を拝見する機会があります。

決算書の貸借対照表は、その年度の最終日における資産や負債が記載されています。

したがって会計事務所は残高の根拠を確認して貸借対照表を作ります。

一方損益計算書は、その年度1年間の売上や原価、経費をまとめます。

過年度や翌年度の売上や経費が混在していないかどうかをチェックして、正しい数字を整えます。

税務署に申告する書類は、この決算書の数字があれば作成できますから、年に一度の会計処理でかまいません。税務署に提出するだけなら、です。

しかし経営者は、年に一度の会計処理では経営が出来ません。売上が減っている、キャッシュが減っているのは、毎日の営業活動や通帳残高で把握できますが、減っている原因が分かりません。

なんとなくこれくらいの資金が必要、という資金繰りをしていないでしょうか。

ここで必要になってくるのが、「月次決算」です。

月次決算とは、文字通り毎月の損益を正しく把握することなのです。

ところが、正しい月次決算をしていない会計事務所の試算表が殆どなのです。

一番経営に役に立たないのが、現金主義で会計処理をしている試算表です。

実例をみていきましょう。

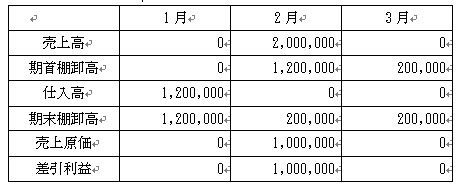

1月に120万円の仕入をして2月に支払をしました。

2月にその商品のうち100万円分を200万円で売上げ、3月に入金されました。

正しい月次決算では、

となります。

売上と売上原価がひもついた正しい取引が見えます。

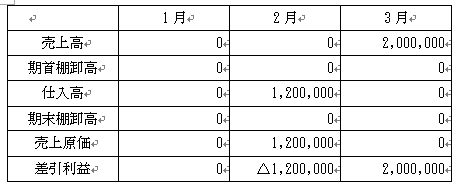

ところが現金主義だとどうなるでしょう?

2月は大赤字、3月は大黒字という経営です。

こんな試算表では経営判断ができません。

また「黒字だと思って節税対策をしたのに、決算をしたら赤字だった」「赤字だと思っていたら、決算で黒字だと分かり、税金の工面が大変だった」という経験はありませんか?

年次の決算では、売掛金、買掛金、未払金、棚卸資産の洗い替えや減価償却費の計上をします。

特に影響が大きいのは棚卸資産と減価償却費です。

決算まで減価償却費を計上していないために最後に大きな経費となったり、前期の棚卸金額が多かったのに当期が少なくなって利益が減少してしまったりと、最終利益が大きく変わってしまいます。

これを避けるために、毎月月次決算をします。

具体的には、売掛金や買掛金は発生した時に計上します。在庫も可能な限り毎月洗い替えます。毎月の棚卸が難しいようであれば、仕入が多かったときの大よその在庫金額を把握します。減価償却費は月次で引き当てておきます。

最終決算では正確な数字にするために、端数を調整する程度ですみます。

なにより月次決算で有効なのは、正しい試算表を経営判断の材料にすることが出来る、ということです。

数字を理解し、行動をチェックできる「キャッシュを増やす塾」は、初回お試しで受講できます。

いつでもお気楽にお問い合わせくださいませ。