この記事を読むのに必要な時間は約 4 分です。

ストラック図を使った単年度経営計画の逆算についてお話ししていきます。イメージ図で見られるので、分かりやすくて面白いですよ。

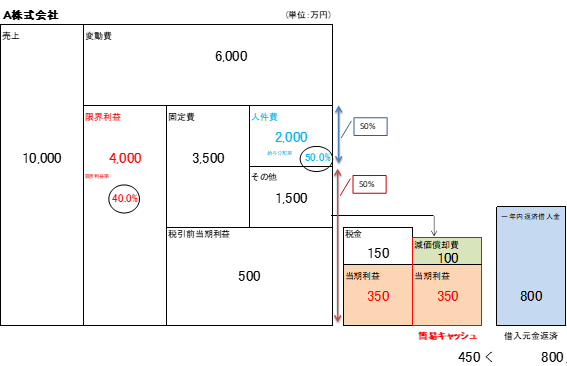

先日、A株式会社の単年度計画作成のお手伝いをしました。A株式会社は、毎年利益はでるものの、1年間に返済する借入の金額が大きく資金繰りに苦労されている会社です。

単年度計画作成は3回目ということで作成自体は慣れてきており、お客様自身で次のようなストラック図を作ってきました。

(金額は実際の数字ではありません)

A株式会社の決算は10月末ですので、単年度計画は毎年10月初旬に作成しています。このため上記ストラック図は、今期の予測をもとに作ったものです。

ストラック図とは

「ストラック図って何?」という方のために、少し説明をしておきましょう。

ストラック図は、損益計算書をイメージしやすいボックスに表し、分析ツールとして使用できるすぐれた図です。

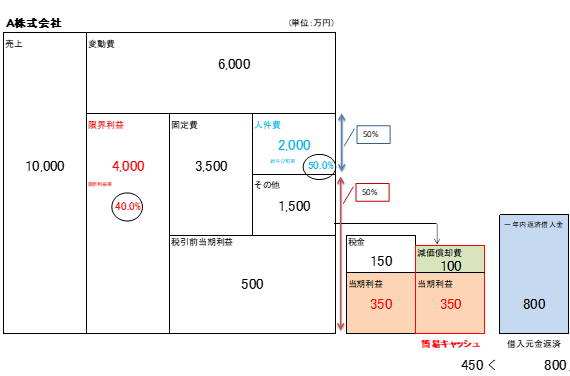

左端の売上から順番に金額を埋めていきます。

「売上」1億円から「変動費(仕入と外注費)」6,000万円をマイナスしたものが「限界利益」で、4,000万円です。

企業の節税対策13選!お金を残して会社を強くする方法と注意点を徹底解説限界利益率

売上のうち、限界利益の占める割合が「限界利益率」です。とても重要な比率なので4,000万円の下に40%と書いておきます。

次に、限界利益4,000万円を3つに分けていきます。

一つ目が人件費2,000万円、二つ目がその他経費1,500万円、3つ目が利益500万円です。

上記のうち人件費2,000万円とその他経費1,500万円の合計が「固定費」です。

変動費と固定費はどう違うのか。売上の増減に合わせて変動する仕入と外注費が「変動費」、それ以外の経費がすべて「固定費」です。

給与分配率

もう一つ重要な比率をメモしておきましょう。

それが給与分配率です。限界利益4,000万円のうち人件費2,000万円の占める割合、つまり50%が給与分配率です。とても重要なので、人件費2,000万円の下にメモしておきましょう。

これでストラック図の完成です。

「売上」から「変動費」を差し引くと「限界利益」が残り、その「限界利益」から「固定費」を差し引くと「税引前当期利益」になります。

イメージしやすいですね。

このストラック図にキャッシュの動きを追加したのが今回のストラック図です。

ここからは右側のキャッシュの部分についてお話ししていきましょう。

税引前当期利益500万円から税金150万円を差いたものが当期利益350万円です。

税引前当期利益は、お金が減らない経費である減価償却費100万円が、その他経費の中に含まれた状態で計算されています。

企業の成長過程から見た資金繰り1年間で増えるお金=簡易キャッシュ

当期利益は減価償却費を差し引いて計算されていますので、1年間に増えたお金は、当期利益に減価償却費をプラスして計算できます。これを簡易キャッシュといいます。

利益は目に見えないので、決算書など数字の世界の話と思われている方も多いと思いますが、1年間で増えたお金と考えると、利益を出すことの大切さが分かりますね。

ストラック図に戻ると、当期利益350万円に減価償却費100万円をプラスした450万円が簡易キャッシュです。このように、1年間に増えるお金を簡易的に計算することができます。

キャッシュフロー計算書で出すような正確な金額ではありませんが、銀行が融資先に対して返済が可能な会社かどうかを判断する基本の計算の仕方ですので覚えておきましょう。

「1年以内返済長期借入金は、1年間で増えるお金からでしか返済できない。」

このように計算した簡易キャッシュ450万円と1年以内返済借入金800万円を比較します。この考え方がとても重要です。

返済期間5年で4,000万円の借入れをした場合、1年間で返済しなければいけない借入金の元金は4,000万円÷5年間で800万円です。この800万円を「1年以内返済長期借入金」と言います。

ここからが最も重要です。

「1年以内返済長期借入金800万円は、1年間で増えるお金からでしか返済できない。」という事です。

つまり、1年間で増えるお金以上に1年以内返済長期借入金を返すと、手元のお金がどんどん減っていき、手を打たなければアッという間にお金が尽きて倒産、ということが起こりうるのです。

「毎年利益を出し税金も払っているのに、なぜかお金が減っていく。なぜだか分からない。」

経営者の方がよく口にする言葉です。これは利益と借入返済の仕組みを理解していないことから起きるのです。

この重要なキャシュの動きを表しているのが、ストラック図の右端の部分です。

減価償却費100万円に当期利益350万円をプラスした簡易キャッシュ450万円と一年以内返済長期借入金800万円を比較すると、 450万円 < 800万円 となり、毎年350万円ずつお金が減っていくことが分かるのです。

「このままでは、毎年お金が減ってしまい、資金が底をついてしまうことが分かった。そうならないために、最低いくらの売上が必要なのか逆算したい。」

A株式会社の社長からこんな相談を受けました。次回はストラック図を使って、必要な売上の逆算方法についてお話しします。

楽しみにしていてください。