この記事を読むのに必要な時間は約 7 分です。

会社がいくら利益を出さなければいけないのかをご存知でしょうか。

1,000万円もあれば十分。本当にそうでしょうか。

今回のコラムでは、「1年内返済長期借入金」の金額とストラック図を使って、会社が本当に出さなければいけない利益を算出していきたいと思います。

ストラック図から必要売上を見る

長期借入金のうち、来年1年間で支払わなければいけない借入元金。

これを「一年以内返済長期借入金」といいます。

この金額は、1年間で返済しなければいけない長期借入金の元金合計を表す以外にも、とても重要な意味を持っています。

一年内返済長期借入金は、1年間で増えるキャッシュでしか返済できません。

1年間で増えるキャッシュとは、「当期利益」+「減価償却費」です。

この場合、年間で増えるキャッシュは

当期利益 700万円 + 減価償却費 200万円 = 900万円 です

この会社の「一年以内返済長期借入金」が1,500万円だとしたら、キャッシュはどうなるのでしょう。

年間900万円しかキャッシュが増えないのに、1,500万円返済するわけですから、600万円のキャッシュが減ってしまうことになるのです。

潤沢な資金があれば会社は継続できますが、仮に現預金が1,800万円しかない場合、同様な利益が出ていても3年で会社のキャッシュは尽きてしまいますね。

これが、利益が出て税金も払っているのにお金がない会社の正体です。

では、1年間に1500万円ずつ借入金を返済する場合、毎年いくら利益を出せば良いのか、その利益を出すためにいくらの売上が必要なのかを、ストラック図を使って算出してみましょう。

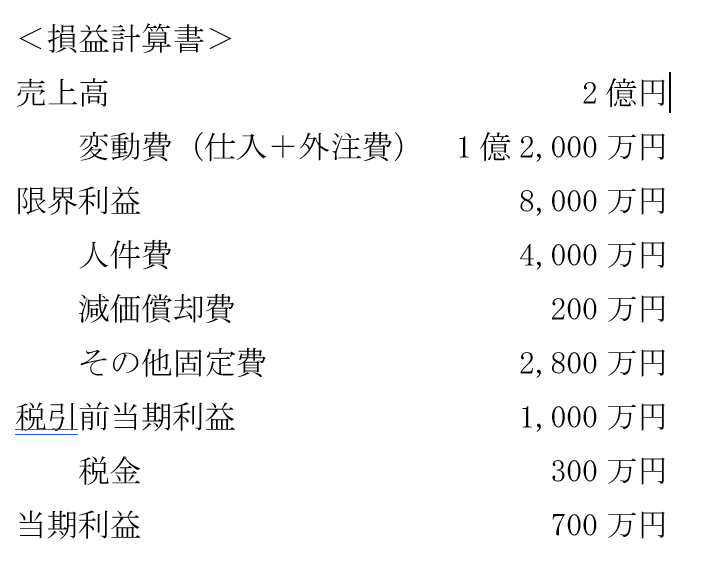

先ほどの損益計算書をイメージ図で表したが下記のストラック図です。

上記のストラック図の説明をしましょう。

売上2億円から変動費(仕入と外注)1億2,000万円を差し引いた8,000万円が限界利益です。

この限界利益8,000万円を、固定費7,000万円と利益,1000万円に分けます。

さらに固定費7,000万円を、人件費4,000万円とその他固定費3,000万円に分けます。

売上のうち限界利益の占める割合(限界利益率)は、8,000万円÷2億円で40%。

限界利益のうち人件費の占める割合(給与分配率)は、4,000万円÷8,000万円で50%。

これらの率はさまざまな分析に使えますので、上記に記載しておきます。

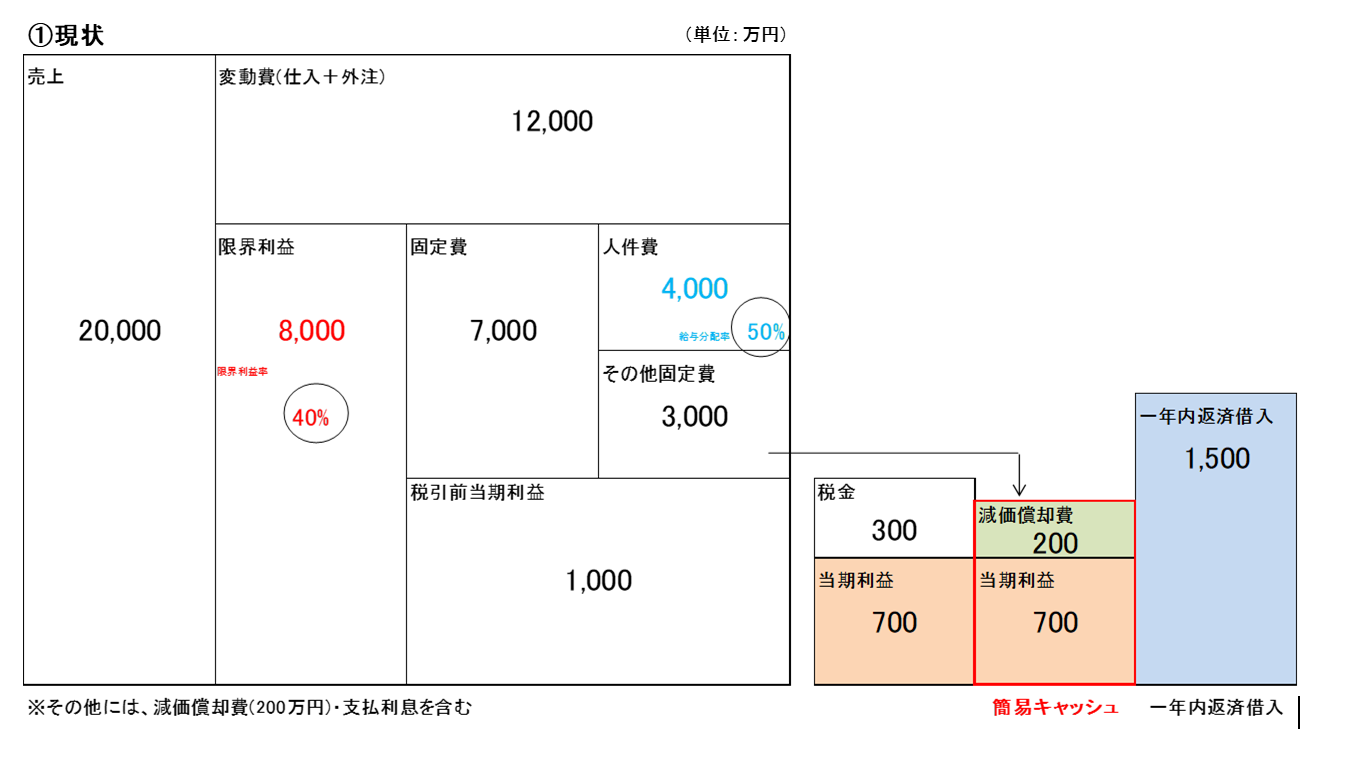

ここまでがいわゆるストラック図。右側にキャッシュの増減を付け加えたのが上記の図です。

税引前当期利益1,000万円から、税金を差引いた700万円が当期利益。

この当期利益700万円に減価償却費200万円をプラスした金額900万円が、1年間で増えるキャッシュ(簡易キャッシュ)です。

この簡易キャッシュ900万円と一年以内返済長期借入金1,500万円を比較できるようになっています。

お金が足りないことが良くわかりますね。

ストラック図は簡単に作成することが出来ますので、自社の損益計算書を使って数字を分解してみてはいかがでしょうか。

ここからはこのストラック図を使い、1500万円の借入を返済するための売上を逆算していきます。

資金繰りを改善し会社にお金を残す3つの方法と3つの秘訣ストラック図から必要利益を見る

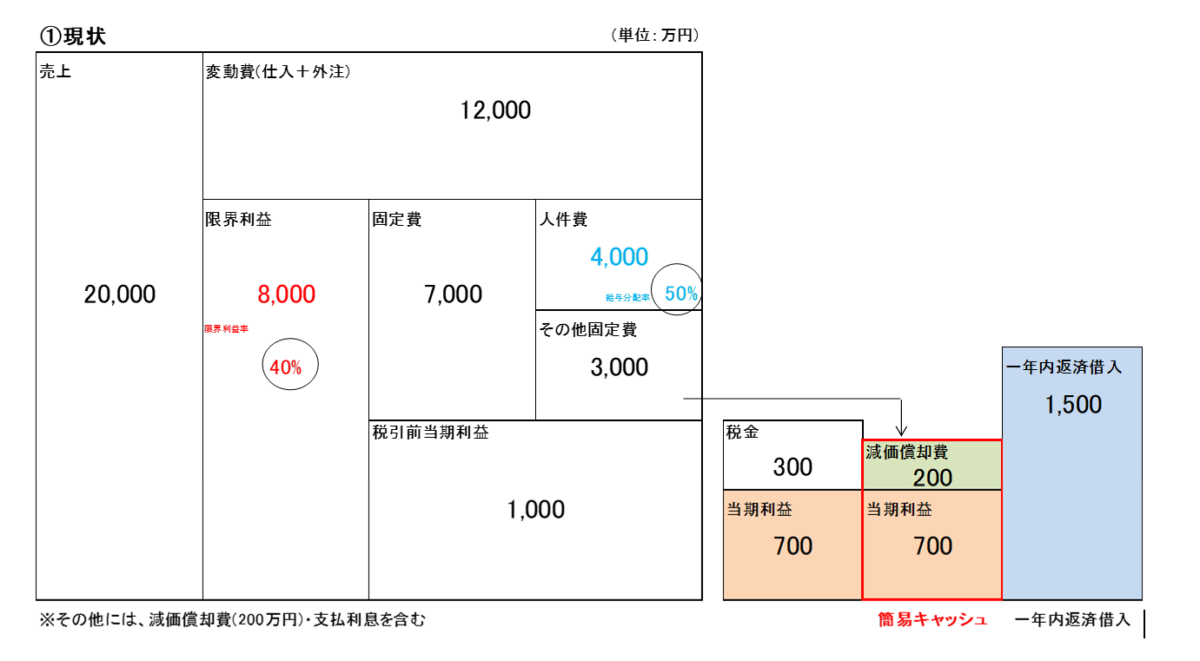

上記のストラック図では、税金を差引いた後の当期利益700万円に減価償却費200万円をプラスした簡易キャッシュ900万円と、一年内返済長期借入金1,500万円を比較し、利益が出ているのにお金が減っていく状態をストラック図でイメージ化してみました。

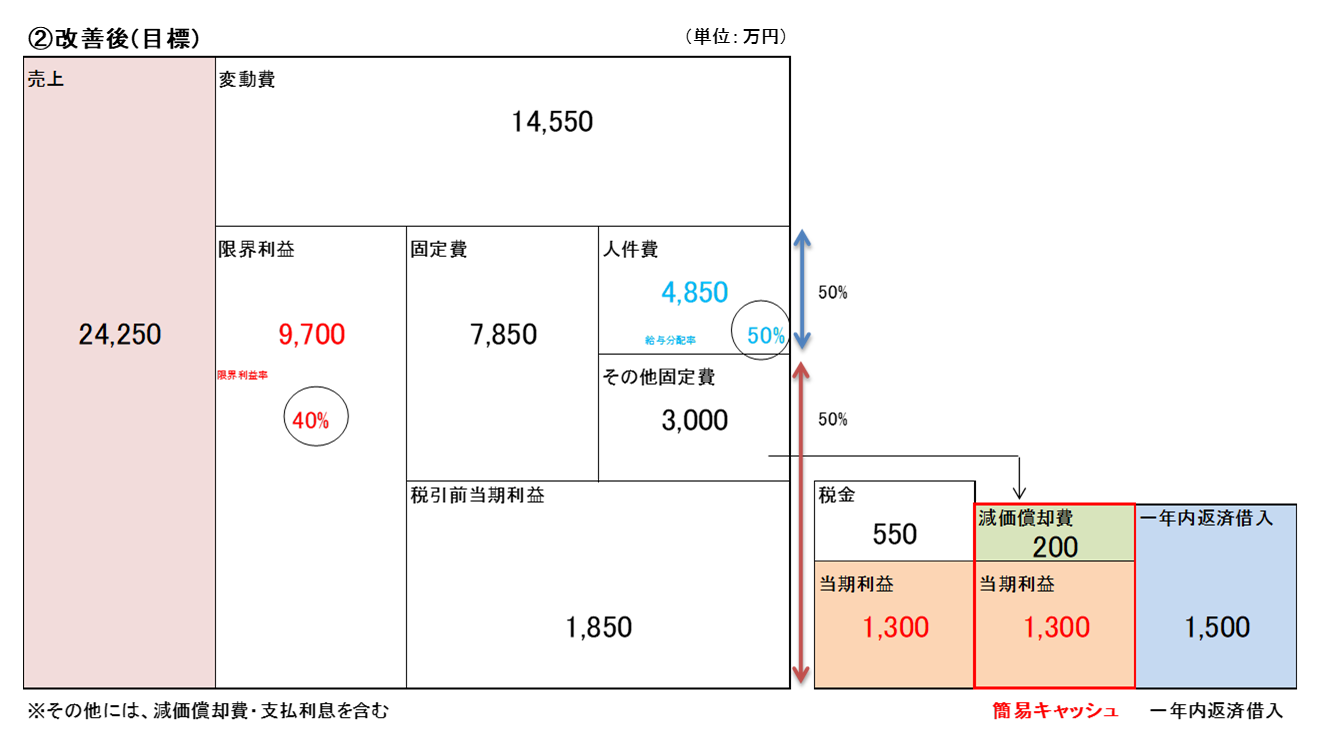

それでは、一年内返済長期借入金1,500万円を返していくためには、いくら利益を出せばよいのか、いくらの売り上げが必要なのかを計算していきましょう。

前提として、限界利益率は40% 給与分配率は50% その他固定費は3,000万円 減価償却費は200万円とします。

この図がスタートです。右側から逆算していきますね。

1年間で1,500万円の返済が必要な場合、減価償却費200万円と当期利益で1,500万円が必要ですので、目標となる当期利益は1,300万円だと分かります。

当期利益1,300万円は、税金30%(概算)を差し引いた後の金額ですから、

税引前当期利益は、1,300万円 ÷ 70% ≒ 1,850万円 と算出されます。

限界利益のうち、50%を人件費に充てることにした場合、その他固定費3,000万円と税引前当期利益1,850万円の合計4,850万円も、限界利益の50%となります。

限界利益のうち、その他固定費と税引き前当期利益合計が4,850万円で、その締める割合が50%ですので、割り返すと、限界利益の金額が出ます。

その他固定費+税引前当期利益4,850万円 ÷ 50% = 限界利益9,700万円

限界利益率が40%なので、これも割り返すと売上がでますね。

限界利益9,700万円 ÷ 限界利益率40% = 目標売上高2億4,520万円

これが一年内返済長期借入金1,500万円を返していくのに必要な売上です。

このようにストラック図を使えば、簡単に計算することができます。

①給与分倍率を45%に設定すると、売上はいくらになるのか。

②限界利益率を45%に引き上げると売上はいくらで良いのか。

あくまでもシミュレーションですのでいろいろ試してみると良いでしょう。

細かな経営計画を作成する前に、借入を返済するための売上や利益を把握しておくことによって、現実的な実行可能性の高い経営計画を作ることができると思います。

ストラック図は決して難しくないですし、誰でも作ることができます。

みなさんも一度、自社の決算書をストラック図に置き換えて、経営計画のイメージづくりに役立て下さい。

キャッシュが減る経営とは

前回まで12回にわたって、中期経営計画・単年度経営計画のポイントについてお話してきました。

皆さんも、売上計画、原価の見直し、人件費計画、経費計画をたて、十分な利益が出る経営計画が作成できたと思います。

ところが、利益は出ているのになぜか資金が減ってしまう。こんな計画になってしまった人はいませんか?

今回は、利益がでる計画を作ったにも関わらず、資金が減ってしまうような計画になってしまう原因と対策についてお話ししたいと思います。

まず作成した計画が下記のようになっていないかどうかチェックしてみてください。

税引前当期利益 - 税金 = 当期利益

当期利益 + 減価償却費 < 一年以内返済長期借入金

これは、キャッシュの増減を見る最も簡単な算式です。

税金を差し引いた当期利益に、キャッシュが減らない経費である減価償却費をプラスした金額が、理論上1年間で増えるキャッシュです。

次にこの増えるキャッシュと、1年間で返さなければいけない借入の元金(一年内返済長期借入金)を比較してみてください。

1年間で返さなければいけない借入の元金の方が増えるキャッシュより大きい場合、利益が出ているのに利益以上の返済によりキャッシュが減ってしまう、という計画になっています。

新規の銀行借入を行えば一時的に資金が増加しキャッシュが増えますが、その場合も1年内に返済する金額と比較して

「当期利益 + 減価償却費 < 一年以内返済長期借入金」

になっていないか確認することが重要です。

言い換えると

「当期利益 + 減価償却費 > 一年以内返済長期借入金」

となる当期利益を出さなければ、キャッシュが減少してしまうのです。

資金繰りを改善し会社にお金を残す3つの方法と3つの秘訣当期利益をさらに引き上げる計画に修正

こうならない対策の一つ目は、当期利益をさらに引き上げる計画に修正することです。

- 売上を上げる新たな戦略はないか。

- 粗利を改善するために原価を引き下げることはできないか。

- 人を増やさずに、生産性を上げ、売上を確保することはできないか。

- 削減できる経費はないか。

これらを徹底的に見直してみましょう。必ずヒントはあると思います。

対策の2つ目は、銀行借入の見直しです。

現在の借入を借換えすることにより、借入期間を少しでも伸ばすことができないかを検討します。

例えば、下記のような借入でみてみましょう。

①借入残高600万円(残り3年で完済)、うち一年以内返済長期借入金 200万円

②借入残高400万円(残り4年で完済)、うち一年以内返済長期借入金 100万円

借入金1000万円のうち、一年内に返済しなければならない長期借入金は300万円です。

2本の借入を一つにまとめて借換えし5年で返済することにした場合、一年内返済長期借入金は200万円に減ります。(1000万円÷5年)

このような借換えは、銀行も対応してくれます。

☆なんとか利益を増やす!

☆借換えにより一年内返済借入金を減らす!

この2つの見直しで

「当期利益 + 減価償却費 > 一年以内返済長期借入金」

となる計画を作り、資金面でも安心して経営できる経営計画を作成しましょう。