この記事を読むのに必要な時間は約 4 分です。

はじめに

訪日外国人観光客の回復とともに、インバウンド需要が再び拡大しています。これに伴い注目されているのが、消費税免税制度です。これは外国人旅行者が日本で買い物をする際、消費税を免除する仕組みですが、近年は制度の複雑さや不正転売の問題が課題となっていました。

こうした背景を受け、2025年度(令和7年度)の税制改正では大幅な制度見直しが行われました。本コラムでは、その内容と事業者がとるべき対応策をわかりやすく解説します。

破産弁護士に相談するタイミング現行制度の仕組みと課題

制度の概要

外国人旅行者が免税店で商品を購入する際、一定の条件を満たせば消費税が免除されます。対象は「通常生活の用に供する物品」であり、以下の2区分に分かれていました:

- 一般物品(例:電化製品、衣類)

- 消耗品(例:化粧品、食品)

消耗品には包装義務や購入金額の上限など、細かい制限がありました。また、制度の煩雑さや免税条件の厳格さが、事業者の大きな負担となっていました。

問題点

- 国内転売による脱税

- 持ち出されない商品への免税適用

- 免税条件の煩雑さが事業者の負担に

令和7年度税制改正の内容

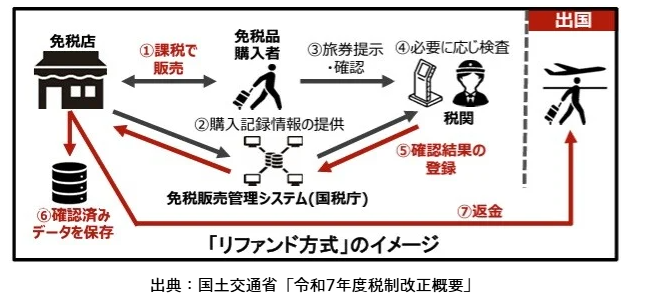

1.リファンド方式の導入(2026年8月開始)

最大の変更点が、免税のタイミングが「購入時」から「出国時」に変更された点です。これにより、旅行者は店頭でいったん税込で購入し、空港で出国確認が行われた後に消費税分の返金(リファンド)を受けます。

今回の見直しにより、免税制度は購入時の「即時免税」から、出国時の「税還付」へと移行します。これにより、本当に商品が国外に持ち出されるかどうかを確認したうえで返金する方式となり、制度の信頼性が格段に向上することが期待されています。

2.対象物品と要件の見直し

以下の点が大きく変更されました

- 一般物品/消耗品の区分の廃止

- 購入金額の下限・上限撤廃

- 包装義務の撤廃

- 特定の除外品(金地金など)を明確化

現行制度では、免税対象の物品に関して複雑な区分や包装要件がありました。特に消耗品の扱いに関しては、店舗側が内容物を確認し、適切な包装を施す必要があるなど、業務負担が大きくなっていました。改正後は、こうした煩雑な手続きを廃止することで、免税店の事務処理効率が向上します。

3.高額商品の情報提供義務

税抜100万円を超える免税商品の販売にあたっては、商品識別番号(シリアルナンバー等)を国税庁に報告する義務が課されます。これは制度の透明性とトレーサビリティの強化を目的としています。

4.「別送」の廃止(2025年3月末)

これまで免税購入品は「別送(個人発送)」が認められていましたが、今後は免税店から直接海外に送る「直送」のみが可能となります。「別送」方式の廃止は、制度悪用の温床とされてきた抜け道の一つを塞ぐ目的があります。

免税制度 改正前後の比較

| 項目 |

現行制度(〜2025年) |

改正後(2026年〜) |

| 免税方式 |

購入時に非課税(即時免税) |

出国時に税還付(リファンド) |

| 対象物品 |

「生活の用に供する物品」のうち、一般・消耗品 |

区分なし、ほぼ全物品(除外物品除く) |

| 金額要件 |

最低5,000円、消耗品は50万円上限 |

金額制限なし |

| 包装義務 |

消耗品に特殊包装が必要 |

撤廃 |

| 高額品の対応 |

特になし |

100万円超は情報提供義務あり |

| 配送方法 |

別送・直送いずれも可 |

直送のみ可(別送廃止) |

破産弁護士に相談するタイミング実務上の対応策

免税販売に対応する小売事業者は、以下のような準備が必要です

- 販売システムの更新:リファンド処理や情報連携に対応したPOSシステムの導入

- 多言語による説明ツールの整備:返金方式や流れを外国人に説明する資料の準備

- 従業員教育:制度の理解と案内対応力の向上

- 国税庁システムとの連携テスト:事前に稼働検証を行い、登録ミスを防ぐ

インバウンド需要の回復が見込まれる今こそ、制度の見直しによって、より健全で信頼性の高い免税制度の構築が求められています。免税制度に関わる事業者にとっては、制度改正を正しく理解し、適切な準備を行うことが重要です。

まとめ

本制度の見直しにより、インバウンド対応の現場には大きな変化が求められます。消費税免税制度が「利便性」から「適正性」重視に変わる中、適切な運用体制の構築が急務です。

旅行者にとっても、より分かりやすく信頼性の高い制度となることが期待されます。

令和4年度税制改正における適格請求書等保存形式の登録手続きにまつわる変更内容とは?おわりに

今回の税制改正は、外国人観光客の利便性と課税の公平性を両立する制度への転換点です。免税制度を継続的に活用したい事業者にとっては、この変化を正しく理解し、柔軟に対応していくことが不可欠です。

SMC税理士法人では、金融機関OBや税理士をはじめ経験豊富なプロが御社の円滑な

税務処理、確定申告

をサポートいたします。お電話やお問い合わせフォームから相談可能ですので、ぜひお気軽にご相談ください。

とは?メリット・デメリットをわかりやすく解説-150x150.jpg)