この記事を読むのに必要な時間は約 13 分です。

令和5年10月からインボイス制度が導入されたのを機に、「インボイス制度で無申告がバレるのでは?」と不安を感じている方はいませんか。

結論からいうと、インボイス制度の導入により無申告はバレやすくなりました。

この記事では、インボイス制度と無申告の関係、無申告がバレる理由、デメリットについてわかりやすく解説します。無申告にならないための対策も紹介しますので、ぜひ最後までご覧ください。

インボイス制度で無申告はバレる?

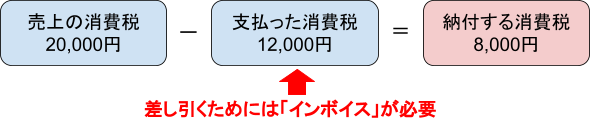

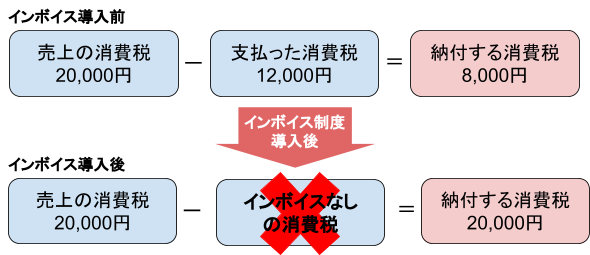

インボイス制度がはじまり、「納付する消費税」から「支払った消費税」を差し引くためには、売り手が発行した「インボイス」が必要となりました。

この章では、インボイス制度と無申告の関係について解説します。

インボイスに登録すると無申告はバレる!

売り手がインボイスを発行するには、税務署への登録が必要です。

インボイスの登録前は免税事業者であったとしても、登録後は課税事業者になるため消費税の申告が必要となります。たとえ還付であっても、消費税は申告が必要です。

このため、インボイスの登録をしたのに申告をしなければ、すぐに無申告がバレます。

インボイスに登録しないとどうなる?

インボイスに登録しない場合は、次のようなデメリットが考えられます。

インボイス未登録者との取引の場合、買い手は仕入税額控除ができないため、インボイス登録事業者との取引を優先することが考えられます。このため、インボイスに登録していない事業者は仕事が減るかもしれません。

また、インボイスに登録していない場合、いままで消費税を請求していた事業者は買い手から消費税分だけ値引きを要求される可能性があります。仕入税額控除できない消費税は、買い手の負担となるためです。

これらの理由から、無申告者であってもインボイス制度への登録を余儀なくされるケースがでてくるでしょう。

無申告だけどインボイスに登録できる?

無申告でも、インボイス制度に登録できます。ただし、次の点に注意をしましょう。

過去の無申告がバレる可能性がある

前述のとおり、インボイスへ登録をすると消費税の申告が必要です。

申告をすると経営状況が明らかになるため、過去の無申告を疑われて税務調査が入るかもしれません。税務調査をうけると、過去の無申告がバレます。

消費税を納付しなければいけない

通常、2年前の売上高が1,000万円未満であれば、消費税の申告義務はありません。

しかし、インボイスに登録すると、たとえ売上高1,000万円未満であっても課税事業者となることから、消費税の申告が必要です。この場合、消費税の計算や納税の負担が増えます。そのため、インボイスはよく考えてから登録しましょう。

ただし、インボイスに登録するかしないかに関わらず、無申告状態はなるべく早く解消することをおすすめします。

インボイス導入で税務調査は厳しくなる?

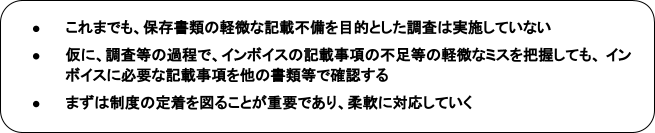

基本的に、税務調査については、インボイス導入後も大きな変更はありません。なお、国税庁はインボイス導入後の税務調査について、次のような見解を示しています。

つまり、「悪質で高額な脱税は重点的に取り締まるが、インボイスのささいなミスは問わない」ということです。このため、インボイス制度が導入されたからといって、過度に税務調査を心配する必要はありません。

確定申告の無申告に時効は存在する?ずっと無申告だったらどうなる?無申告はなぜバレる?6つの理由とは

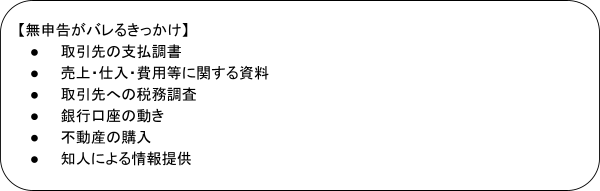

インボイス制度以外にも、無申告がバレるきっかけはいくつもあります。

ここでは、無申告がバレるきっかけについて順番に解説します。

取引先の支払調書

支払調書とは、報酬や料金の支払いをした事業者が「誰に」「どのような内容で」「年間でいくら支払ったか」を税務署に報告する書類です。

支払調書には、支払った相手の名前や住所、支払金額、源泉徴収額などが記載されるため、税務署は、支払調書をもとに支払いを受けた事業者の申告漏れがないかをチェックします。

なお、税務署へ支払調書を提出する主な取引は、次の経費を支払ったときです。

| 対象取引 |

提出基準額 |

| 外交員、集金人等への報酬・料金 |

同じ相手に年50万円超の支払いをしたとき |

| 作家や画家への原稿料等 |

同じ相手に年5万円超の支払いをしたとき |

| 講演料 |

同じ相手に年5万円超の支払いをしたとき |

| 家賃や地代など |

同じ相手に年15万円超の支払いをしたとき |

| 不動産の仲介手数料 |

同じ相手に年15万円超の支払いをしたとき |

このため、上記の取引をしている場合は、支払調書から無申告がバレる可能性があります。

売上・仕入・費用等に関する資料

税務署は、事業者に「売上・仕入・費用等に関する資料」の提出を依頼します。この資料を、「一般取引資料せん」といいます。

一般取引資料せんに記載する情報は、次のとおりです。

- 取引先名

- 取引年月日

- 取引金額

- 支払方法

- 取引内容

このため、取引先が一般取引資料せんを提出すると、無申告がバレることがあります。

取引先への税務調査

取引先へ税務調査が入った場合、取引先が保存している請求書や領収書などが調査の対象となります。その結果、取引先との取引内容や金額が明らかになるため、無申告が発覚する可能性があります。

銀行口座の動き

税務署は、必要に応じて銀行に口座の照会をおこない、資金の流れを把握します。高額な入金や不明な出金などがあれば無申告が疑われ、調査対象となるかもしれません。

不動産の購入

法務局で登記された不動産登記情報は、税務署にも共有される仕組みです。そのため、無申告の場合は購入資金の出所が疑われ、調査によって無申告が発覚する可能性があります。

知人による情報提供

国税庁の公式サイトには情報提供フォームが用意されているため、匿名でのタレコミが可能です。税務署はタレコミをきっかけに調査対象者を選定し、税務調査を実施することがあります。

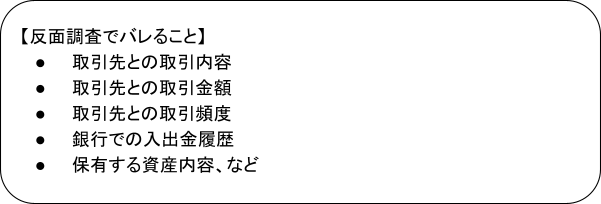

無申告がバレる「反面調査」とは?

帳簿や書類がなければ、無申告がバレないだろうと思っている方は注意が必要です。税務署は取引先から情報収集をおこない、書類がなくても無申告を見抜くことがあります。

これが「反面調査」です。

反面調査とは取引相手へ調査すること

反面調査とは、調査対象者の取引先や銀行など「取引の相手先を調べる」ことです。反面調査は、取引の実態が不確かなケース等において、正確性を確認するために実施されます。

たとえば、売上を10万円計上していると、取引の相手先は経費を10万円計上しているはずです。ところが、相手先で50万円の経費を計上している場合、売上を少なく申告していることがバレます。

このように、取引先を調べて、取引が正しく記録されているかを確認するのが反面調査です。

反面調査でなにが分かる?

反面調査では、次のようなことがバレます。

このため、書類を保存していなくても無申告はバレます。

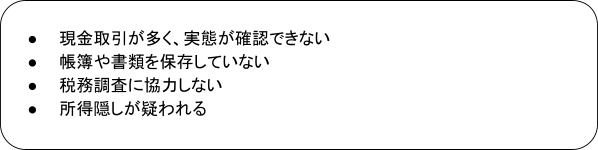

どんなときに反面調査がおこなわれる?

反面調査は、以下の場合に実施される可能性があります。

現金取引が多く、実態が確認できない

現金取引は証拠書類が残りにくいことから、不正経理や所得隠しがおこなわれていないか、反面調査で調べることがあります。

帳簿や書類を保存していない

帳簿や書類は事業活動の記録であり、税務調査において重要な証拠です。適切な帳簿や証憑書類が整っていないと調査の信憑性が低くなるため、反面調査がおこなわれる可能性があります。

税務調査に協力しない

税務調査は、基本的に任意調査です。調査対象者が協力しなければ、必要な情報を得ることができません。このため、税務調査に協力的でない場合は、反面調査によって情報収集がおこなわれます。

ただし、任意調査だからといって税務調査を拒否したり、必要な帳簿書類を提出しなかったりすると罰則の対象となるためご注意ください。

所得隠しが疑われる

調査対象者の申告内容に不自然な点がある場合、税務署は所得隠しを疑い、反面調査によって裏付けを取ることがあります。

反面調査があると、次のような理由から、事業に大きな影響が生じる可能性があります。

- 取引先へ迷惑をかける

- 取引先からの信用を失う

- 反面調査をきっかけに取引先にも調査が入ることがある

- 取引銀行からの融資が難しくなる、など

反面調査がおこなわれないよう、日頃から適切な帳簿書類の保存と確定申告を心がけましょう。

無申告だった所に税務調査のお知らせ!何をすれば良い?申告しないデメリット「4つ」を徹底解説!

この章では、無申告を続けた場合に、どのようなデメリットがあるのかを解説します。デメリットは、主に次の4つです。

無申告加算税や延滞税などペナルティがかかる

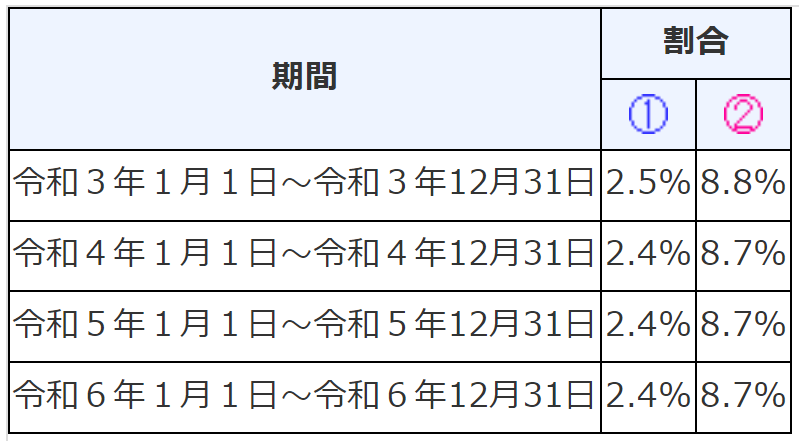

無申告の場合、「延滞税」「無申告加算税」「重加算税」がかかります。

それぞれの違いを、下の表にまとめました。

| 税金の種類 |

内容 |

税率 |

| 延滞税 |

納期限までに納付しなかったとき |

原則7.3%~14.6%

(令和6年は2.4%~8.7%) |

| 無申告加算税 |

申告期限までに申告しなかったとき |

原則15%~30% |

| 重加算税 |

悪質な仮装や隠ぺいをしたとき |

原則40% |

延滞税

延滞税は、納期限までに税金を納付しなかった場合にかかる税金です。延滞税の税率は、納付が遅れた日数によって異なります。

| 納付日 |

延滞税率 |

| 納期限の翌日から2か月を経過する日まで |

いずれか低い税率

|

| 納期限の翌日から2か月を経過した日以後 |

いずれか低い税率

|

特定基準割合は、国税庁のホームページで確認できます。令和6年度までの延滞税率は、次のとおりです。

割合①:納期限の翌日から2か月を経過する日まで

割合②:納期限の翌日から2か月を経過した日以後

無申告加算税

無申告加算税は、提出期限までに確定申告書を提出しなかった場合にかかる税金です。

無申告加算税の税率は、納付すべき税額によって異なります。原則として、納付すべき税額に対し15%〜20%ですが、令和6年分以降は上限が30%に引き上げられました。

| 納付すべき税額 |

令和5年12月31日以前 |

令和6年1月1日以降 |

| 50万円以下 |

15% |

15% |

| 50万円超300万円以下 |

20% |

20% |

| 300万円超 |

30% |

なお、税務調査で帳簿を提示しない場合や無申告を繰り返しているケース等では、無申告加算税の税率が10%上乗せされます。

重加算税

重加算税は、税金を意図的にごまかしたり、隠したりした場合にかかる税金です。

重加算税の税率は、無申告加算税に代えて、納付すべき税額に対して40%です。ただし、無申告を繰り返している場合等には、10%上乗せされます。

| 原則 |

40% |

| 無申告を繰り返している場合等 |

50% |

青色申告特別控除がつかえない

青色申告はさまざまな特典が用意されており、所得金額の計算上とても有利です。

特典の1つである「青色申告特別控除」では、所得から最大で65万円を控除できます。しかし、確定申告書を期限内に提出しなければ、青色申告特別控除のうち55万円、65万円の控除は受けられません。

つまり、無申告の場合では、申告期限後に自主的に申告をしても10万円しか青色申告特別控除を活用できません。

青色申告が取り消しになる

2年連続で期限内に申告ができない場合、青色申告の承認が取り消されます。承認が取り消されると、青色申告の特典が受けられません。

青色申告の特典は、個人事業主と法人で異なります。主な特典は、次のとおりです。

| 特典 |

内容 |

個人 |

法人 |

| 青色申告特別控除 |

最大65万円の控除を受けられる制度 |

あり |

ー |

| 青色事業専従者給与 |

事業主と同居する家族従業員への給与を経費にできる制度 |

あり |

ー |

| 少額減価償却資産の特例 |

30万円未満の資産を1年で経費にできる制度 |

あり |

あり |

| 損失の繰越控除 |

事業で出た赤字を翌年以降の黒字から控除できる制度 |

繰越期間3年 |

繰越期間10年 |

| 損失の繰戻還付 |

今年の赤字と過去の黒字を相殺し、過去に支払った税金の還付を受ける制度 |

あり |

あり |

銀行からの融資が難しくなる

銀行から融資を受ける場合、通常は2〜3年分の確定申告書、決算書が必要になります。直近の試算表を求められるケースも、少なくありません。

無申告の場合は確定申告書を提出できないので、銀行からの融資は難しいでしょう。

無申告の場合はどうしたらいい?

この章では、無申告の場合の対応方法について解説します。

期限後申告をする

申告期限を過ぎていても、確定申告は可能です。この手続きを「期限後申告」といいます。

たとえ申告期限を過ぎていても、無申告より、自主的に期限後申告をした方がよいでしょう。その理由は、以下の2つです。

通常よりも厳しい無申告の調査を避けられる

通常、税務調査は過去3年間を対象におこなわれますが、申告がない場合には、最初から5年分の調査を受ける可能性があります。悪質だと判断された場合には、最大7年分の調査を受けるかもしれません。

ペナルティが軽くなる

無申告の場合は、無申告加算税や延滞税等がかかりますが、期限後申告をすることでこれらのペナルティは軽減されます。

軽減内容は、以下のとおりです。

| ペナルティ |

軽減内容 |

| 無申告加算税 |

通常15%〜30% → 5%に軽減 |

| 延滞税 |

早く納付するほど少なくて済む |

これらの理由から、無申告の状態を放置せず、なるべく早く期限後申告をすることが重要です。

税理士に相談する

自分で確定申告書を作成できない場合は、できるだけ早く税理士に相談しましょう。

税理士に依頼すれば、過去の収入や経費にもとづき、適切な申告書を作成してもらえます。また、税務調査があった場合も、税理士が同席し適切に対応してくれます。

無申告加算税とは?具体的な税率と課税が免除される場合を紹介!無申告にならないためにすること

無申告にならないためには、以下の3つのポイントをおさえましょう。

確定申告が必要かどうかを早めに確認する

確定申告が必要かどうかは、インボイスの登録状況や収入金額など状況によって異なります。早めに申告の必要性を確認しておくことで、慌てずに準備を進めることが可能です。

たとえば、消費税の申告が必要な主なケースは次のとおりです。

| インボイスに登録している場合 |

全事業者 |

| インボイスに登録していない場合 |

2年前の売上高が1,000万円超の個人事業主 |

| 前々事業年度の売上高が1,000万円超の法人 |

| 資本金等が1,000万円以上の法人 |

上記以外にも、確定申告が必要なケースがあります。不安な場合は、税務署や税理士へ相談しましょう。

請求書、領収書などを保存する

最低限、請求書や領収書などは保存しましょう。

確定申告では、収入と経費を申告する必要があります。請求書や領収書があれば、たとえ申告期限をすぎても、正確な確定申告が可能です。

反対に、書類を保存していないと経費を証明できず、本来は払わなくていい税金を払うことになる可能性があります。

このため、請求書や領収書などは無申告を防ぎ、正確な確定申告をするために欠かせません。適切に、管理しましょう。

売上、経費を記録する

売上や経費を記録することで、事業の収支を把握し、正確な利益を計算できます。手書き、Excel、会計ソフトなど、自分に合った方法で記録しましょう。

それぞれのメリット、デメリットは次のとおりです。

| 方法 |

メリット |

デメリット |

| 手書き |

手軽に始められる |

記入漏れや計算ミスが発生しやすい |

| Excel |

比較的簡単に集計や分析ができる |

入力ミスが発生しやすい |

| 会計ソフト |

効率的に記録・管理ができる

高度な集計や分析機能も利用できる |

コストがかかる |

売上や経費の記録は、確定申告だけでなく、最新の経営状況を把握するためにも重要です。

記録をつけることで、売上が減少していないか、経費を過度に使っていないかなど、経営に不可欠な情報が手に入ります。できるだけ毎月記録をおこない、適切に収支を把握しましょう。

まとめ

インボイス制度の導入により、無申告の事業者がバレやすくなりました。

無申告がバレる理由は、取引先の支払調書や資料、税務調査、銀行口座の動き、不動産の購入、知人からの情報提供などさまざまです。また、書類を保存していなくても、反面調査で取引相手への調査がおこなわれ、無申告の証拠がみつかる場合もあります。

無申告がバレた場合には、無申告加算税や延滞税などのペナルティが課せられるうえ、青色申告特別控除の利用できなくなったり、銀行融資がむずかしくなったりと、多くのデメリットが生じます。

そのため、無申告にならないよう、確定申告の必要性を早めに確認し、適切な書類の保存と記録をおこなうことが重要です。

万が一、無申告の状態にある場合は、すぐに期限後申告をおこないましょう。その際、必要に応じて税理士に相談することで、適切な対応策をとることができます。