この記事を読むのに必要な時間は約 6 分です。

実は建設業で利益を出すのはそんなに難しいことではありません。ところが実際には手元資金が厳しい会社が多いのも事実です。

何をどうすればよいのでしょうか。

建設業の工程を見積りから完成までで考えてみましょう。

①見積り ~ ②受注 ~ ③外注委託 ~ ④施工・監理 ~ ⑤完成

あ~もう、見ただけで利益を出せる機会が沢山あります。

でも機会損失をしている会社が多い。今まで私がお会いした建設業の社長、この工程における特徴をお伝えしますね。

①見積り・・・どうしても相見積りになるので、他社よりも安く見積もる。

でも利益はとっていると思う。

②受注・・・受注しないと社員を遊ばせてしまう。

大型現場を受注すると、売上が上がるのでひとまず安心。

③外注委託・・・外注費のうち人工の単価は決まっているので下げられない。

自社では足りないので、どうしても外注に頼る。

④施工・監理・・・現場監督や外注に任せている。

工程会議で進捗は管理している。

工期中、予期せぬ出費は仕方がない。

⑤完成・・・先に支払いが出ていくので、完成して入金があると一息つける。

見積もりが甘かった追加工事の代金は請求しない。

え?当たり前のことばかりですか?

その当たり前のことをちょっと見直すことで利益が出るのです。

では先ず①見積りの利益ポイントをお伝えしましょう。

見積もりをする場合には、現地調査に行き、施主さんにヒアリングをし、必要な工事や材料の見積りを仕入先や外注へ依頼し、それに利益を上乗せして見積書を出します。

では、材料費30万円、外注費70万円(合計100万円)がかかるとしたら、おいくらで見積りを出しますか?

1.100万円×1.3=130万円

2.これでは相見積もりで失注してしまうので、120万円

3.あいだを取って125万円

よくある見積り方法だと思いますが、これが利益の出ない原因なのです。

建設業の場合、材料費や外注費の他に現場にはさまざまな経費がかかります。現場への交通費、消耗品費、現場監理をする社員の人工等がそうです。先ずはこうした経費も原価の積算に加えましょう。

そしてきちんと利益をとる計算をします。

1.の130万円場合、多くの方が30%の利益が取れていると勘違いしています。ちょっと計算してみましょう。

粗利30万円(130万円―100万円) ÷ 売上130万円 = 粗利率23%

30%とれていませんよね? 年商1億円の会社であれば、これだけでもう700万円も損をしているのがお分かりでしょうか?

では見積りはどのように計算したらよいのでしょう。下記の計算で算出してみて下さい。

原価の積算(材料、外注、経費、人工)÷ 原価率 = 見積り額

原価率は、30%の利益を出したかったら70%で、20%の利益なら80%で割り返します。

かけちゃダメ、割ってくださいね。

先ほどの原価100万円でしたら、100万円÷70%=143万円が30%の利益がとれる見積りです。

143万円では他社より高すぎて受注が出来ない、というお声もよく聞きます。本当にそうでしょうか。

安いことに価値を感じているお客様には、安く提案してくれる会社を選んで頂ければいいのです。なにも御社が利益を取れずに仕事をすることはありません。きちんと利益を頂ける仕事をしましょう。

ただしその価値を感じて頂けるような仕事をしなくてはお客様が離れていきます。やはり建設業で大切なのは、出来上がった現場の質、職人さん達の対応、アフターフォロー等ではないでしょうか。

その上で正当な対価をいただければ、こんなに素晴らしいお仕事はありません。

だって建設業はカタチが残るお仕事ですから。

さて次に受注完成管理の重要性についてお話しいたしましょう。

中小企業の建設業の社長は受注が得意です。

元請けにしろ下請けにしろ、毎月どんどん受注してきます。

受注残高が少なくなると、社員を遊ばせてしまうからと、また営業活動を始めます。本当に素晴らしい。

とても一般の社員には真似できません。そして私に「3,000万円の工事を受注した!」「来年の公共工事5,000万円の入札がとれた!」「見込案件が5件ある!」と、嬉しい報告をしてくれます。

そんな社長に「今、受注残高はいくらあるのですか?」「今月の売上はいくらになるのですか?」とお聞きすると、「???・・・。」

社長は受注するのは好きなのですが、売上を計上する時期にはあまり興味がありません。

受注すればいずれ売上が立ちますから、それもまあ分かります。

しかし経営者であれば、現在の受注残高、今月の売上見込、来月の売上見込ぐらいは知っておきたいとは思いませんか。

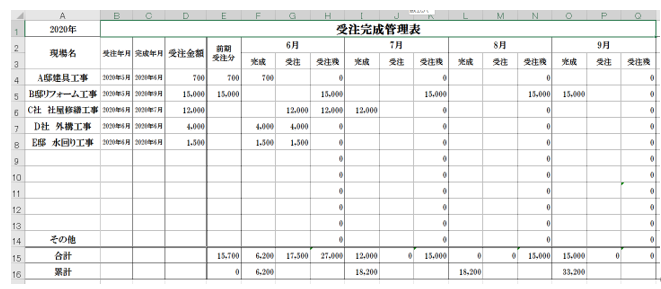

これを解決するのが「受注完成管理表」です。

受注した物件と金額、完成月のたった3つの項目を入れるだけなんですよ。事務員さんに作って貰えばいいので、とにかく社長は数字を把握しておきましょう。

上記の「受注完成管理表」により、6月に6,200千円の売上があり、6月に17,500千円を受注し、6月末現在の受注残高が27,000千円あることが一目で分かります。

また7月には12,000千円が、9月には15,000千円の売上が見込めます。

受注完成管理をするだけでなく、他にも経営に役立てることが出来ます。

例えば毎月の売上目標を20,000千円にしているとしましょう。

6月は6,200千円と目標に到達しなかった上に、7月の完成売上見込も12,000千円で未達となってしまいます。そうなると必要なのは7月に完成させる現場の受注活動です。

また8月の完成見込もまだありませんから、7月~8月にかけて重点的に営業戦略を立てなければいけないことも分かります。

また9月に現場の完成が重なるようであれば、前倒しにして工期を進めることを考えます。仕事がないからといって、間違ってもダラダラと工期を延ばしてはいけません。受注が空っぽになれば、何とかしなくちゃという行動につながりますので心配は要りません。

この管理表をお見せすると、社長は安心と不安を同時に感じます。

「今月は大丈夫だが、来月はヤバいな」

「9月が忙しくなりそうだから、段取りが要るな」

「来月の見込案件があまりないぞ」

等、数字を見るだけで行動が変わってきます。

受注したことだけに満足して、実は利益を出すための十分な売上には足りていないことが分かります。

建設業の経営者は、お見せしたこの数字に対して動いてくれるので大好きです。

もっと決算書の読み方を学びたい方へ

SMC税理士法人では経営初心者さん向けに2.5時間で税理士やコンサルタントの決算書の読み方が分かる、コスパ抜群のセミナーを開催しております。

お客様には帳簿の付け方の初期指導もあり、税理士切替されるお客様のサポートも行っておりますのでお気軽にご相談ください。無料でお見積りやご説明をさせて頂きます。