この記事を読むのに必要な時間は約 3 分です。

帳票書類の整理&保存は経理の基本かつ重要な業務です。

個人事業主やフリーランスにも同様のことが言えるでしょう。

本記事では、帳票書類の整理&保存が重要な理由や各帳票書類の保存期間、電子帳簿保存法などについて解説しています。

本記事を読むことで、帳票書類の整理&保存が重要な理由を理解でき、各帳票書類の保存期間についても把握できることでしょう。

また、電子帳簿保存法についても深く学べるはずです。

帳票書類の整理&保存は経理の基本

帳票書類の整理&保存は経理の基本であり、正しい経営状況を把握する上でも欠かせない業務です。

帳票書類の整理&保存ができていない場合、「経理ではない」と言っても過言ではありません。

帳票書類の整理&保存を正しく行うだけで、下記のようなメリットが得られます。

- 社長が経営判断に必要な情報を迅速に確認できる

- 書類の紛失リスクを軽減できる

- 経費の2重計上や請求ミスを防げる

- 領収書の2重発行を防げる

- 社内不正が起こりにくくなる

1つずつ見ていきましょう。

メリット①「社長が経営判断に必要な情報を迅速に確認できる」

帳簿書類が適切に整理&保存されていることで、社長が経営判断に必要な情報を迅速に確認できます。

経営判断に基づく情報を提供することは、意思決定において重要な役割を担います。

また、迅速に確認するのは経理が信頼されている証とも言えるでしょう。

メリット②「書類の紛失リスクを軽減できる」

帳簿書類をキッチリ管理することで、書類の紛失リスクを軽減できます。

万が一、請求書や領収書を無くしてしまったら大事になりかねません。

また、自社内や相手先からの信頼も著しく下がってしまうでしょう。

メリット③「経費の2重計上や請求ミスを防げる」

納品書や請求書、領収書などを分けて管理しておくと経費の2重計上や請求ミスを防げます。

例えば、納品書と領収書で2重計上してしまうケースなどが考えられるでしょう。

また、請求ミスは得意先と大きなトラブルに発展する恐れもあります。

メリット④「領収書の2重発行を防げる」

領収書を適切にキチンと管理することで、領収書の2重発行を防ぐことにつながります。

領収書を無くして得意先に再発行してもらった場合、税務調査で不正使用と判断される可能性もあります。

得意先にも迷惑をかけてしまうため、領収書は慎重に取り扱いましょう。

メリット⑤「社内不正が起こりにくくなる」

帳簿書類を適切に保存&管理することで、社内不正が起こりにくくなります。

ルールやチェック体制を整え、帳簿書類をキッチリ管理することで、一般社員や経理社員は魔が差さないようになるでしょう。

仮に社内不正が起こったとしても、早期に発見することが可能です。

freee、既存の会計ソフトでインボイス対応できる「freee経理」の提供を開始保存が必要な各帳票書類と保存期間

保存が必要な各帳票書類と保存期間においては、法人と個人事業主・フリーランスで異なってきます。ここでは、それぞれのケースごとに解説していきましょう。

法人の場合

法人の場合、法人税法と会社法で保存書類や期間が異なります。

【法人税法→確定申告書の提出期限の翌日から7年間保存】

※青色申告を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度においては、10年間(平成30年4月1日前に開始した事業年度だと9年間)

【会社法→税法の規定にかかわらず10年間保存】

なお、保存書類の内訳については下記の通りです。

【法人税法】

| 保存書類 |

保存書類(内訳) |

保存期間 |

| 帳簿 |

総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳など |

7年(欠損金の繰越がある場合は10年or 9年) |

| 書類 |

棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書など |

【会社法】

| 保存書類 |

保存書類(内訳) |

保存期間 |

| 会計帳簿・計算書類(付属書類) |

貸借対照表、損益計算書、総勘定元帳、売掛金元帳、買掛金元帳、売上帳、仕入帳、付属明細書、現金出納帳など |

10年 |

| 会社法に定めのない書類 |

請求書、領収書、注文書、契約書、見積書など |

7年(税法が定める期間) |

税法では7年と規定されている帳票書類であっても、会社法の会計帳簿や計算書類に該当することも。

よって保存期間を一律に「10年」としている法人も多いです、

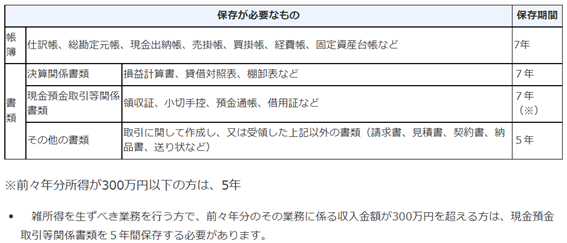

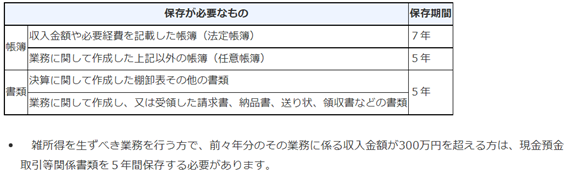

個人事業主やフリーランスの場合

個人事業主やフリーランスの場合、所得税法に該当するため、保存内容や保存期間が法人と異なります。

なお、個人事業主やフリーランスであっても、「青色申告」・「白色申告」のどちらかで内容が異なってきます。

青色申告

白色申告

白色申告者であっても、帳簿や書類を保存する必要があるので留意しておきましょう。

電子帳簿保存法とは?

電子帳簿保存法とは、帳簿や書類などを電子データで保存するために作られた法律のことを指します。

法律は1998年に施行されましたが、定期的に改正されており、2022年度も新たにいくつかの要件が改正されました。

なお、電子帳簿保存法は3つの区分に分けられます。

電子帳簿保存法の区分

区分名

| 概要 |

| 電子帳簿等保存 |

自社が会計ソフトで作成した帳簿や書類をデータのまま保存すること(貸借対照表や損益計算書など) |

| スキャナ保存 |

相手先から紙で受け取った書類をスキャンして、電子データとして保存(スキャナ保存)すること |

| 電子取引データ保存 |

相手先から請求書や領収書などをデータで受取り、そのまま電子データとして保存すること(双方が電子で取引を行い、かつ電子データを保存する) |

freee、既存の会計ソフトでインボイス対応できる「freee経理」の提供を開始【電子帳簿保存法】2022年改正の主なポイント

電子帳簿保存法における、2022年から改正された主なポイントは下記の5つです。

- 税務署長の事前承認制度が廃止

- 検索要件の緩和

- 厳しい事務処理要件の廃止

- 電子取引による紙の保存廃止

- タイムスタンプ要件の緩和

1つずつ見ていきましょう。

①税務署長の事前承認制度が廃止

従来、国税関係帳簿の電子保存やスキャナ保存を行う場合、事前に税務署長への届け出が必要でしたが、2022年1月1日より、事前承認制度が廃止されました。

②検索要件の緩和

これまで、スキャナ保存や電子取引データ保存では多くの検索機能を付けておく必要がありました。

改正後は「取引年月日・取引金額・取引先名称」の3項目を満たすだけで認められるようになりました。

なお、保存義務者が小規模な事業者で国税庁のダウンロードの求めにすぐ対応できる場合、検索機能は不要です。

③厳しい事務処理要件の廃止

スキャナ保存に関して、従来は厳しい事務処理要件が設けられていましたが、改正後は厳しい事務処理要件が廃止されました。

よって、定期検査の原紙が不要となり、2名以上での対応が求められていた処理も1名で行えるようになりました。

④電子取引による紙の保存廃止

2022年1月1日以降、電子データで受け取った帳簿や書類は紙での保存が認められません。

ただし、同時に2023年12月31日までは猶予期間が設けられました。

この期間は、電子データを紙で保管することも認められます。

⑤タイムスタンプ要件の緩和

スキャナ保存および電子取引データ保存のタイムスタンプにおいて、付与期間が最長2ヶ月と緩和されました。

また、受領者がスキャナで読み取る前の自署も不要となりました。

帳票書類を電子化するメリット・デメリット

ここでは、帳票書類を電子化するメリット・デメリットについて解説しています。

それぞれ見ていきましょう。

帳票書類を電子化するメリット

帳票書類を電子化することで、経理業務の効率化につながります。

わざわざ帳票書類をファイルに綴じたりする必要もなく、見たい書類をデータ内で検索してすぐに閲覧することも可能です。

また、紙業務のために出社する必要もなくなり、テレワークにも柔軟に対応できるでしょう。

紙の場合は帳票書類を紛失してしまう恐れもありますが、電子化することで大きくリスクを抑えられます。

さらには、資料棚や書類保管用の倉庫を用意する必要もなくなり、帳票書類の数が多ければ多いほど、電子化の恩恵を受けられるでしょう。

帳票書類を電子化するデメリット

帳票書類を電子化するデメリットとして、慣れるまでに時間がかかることが挙げられます。

もともとのやり方が電子化されるため、慣れるまでは紙の頃より苦労する可能性も十分に考えられるでしょう。

帳票書類の電子化を取り入れるにあたっては、変化に適応していくことが欠かせません。

また、セキュリティ面でのリスクもあります。

セキュリティ対策を怠ると、社内の情報が一気に流出してしまう恐れも。

信頼できるセキュリティシステムを構築し、かつ社外にバックアップを保存することも検討してみましょう。

帳簿の付け方、こんなときどうしたら良いの?10万円のパソコンを購入した場合経営のために普段から帳票書類の整理・保存はしっかりしましょう

本記事では、帳票書類の整理&保存が重要な理由や各帳票書類の保存期間、電子帳簿保存法などについて解説しました。

帳票書類の整理&保存は新人がやる仕事と思っている経理担当者も多いかもしれませんが、帳票書類の整理&保存は重要な業務でもあります。

また、経理業務効率化のためにも、電子で帳票や書類のやり取りを行うことも検討してみましょう。

電子帳簿保存法を利用する場合、クラウドサービスを利用することでも対応可能です。

クラウドサービスを利用すれば、手っ取り早く電子帳簿保存法に対応できるでしょう。