この記事を読むのに必要な時間は約 13 分です。

大切な親族の喪失は、多くの方にとって深い悲しみをもたらします。

しかし、親族の今後の生活を考えると、残された家や事業を守るための対策は早めに検討した方がよいでしょう。

自宅や営んでいるお店などの土地がある場合には「小規模宅地等の特例」という制度を利用することで「土地の評価額」を大幅に下げることができるため、節税することが可能です。

この記事では、小規模宅地等の特例の「基礎知識」や「ケースごとの計算例」について、具体例をあげてわかりやすく解説します。また、「特例を受けるための注意点」についても解説しますので、ぜひ最後までご覧ください。

「小規模宅地等の特例」ってなに?

ここでは「小規模宅地等の特例」の概要や、特例が設けられた背景をわかりやすく解説します。

小規模宅地等の特例とは?

小規模宅地等の特例とは、相続により取得した財産のうち、被相続人(亡くなった人)が所有していた自宅や事業を行うための「宅地」について評価額を低減することができる制度です。

この特例は「建物」については、減額の対象ではありません。また、被相続人が所有していた宅地であれば無条件で適用を受けられる訳ではなく、一定の要件が設けられています。

具体的な要件は、以下のとおりです。

| 居住用 |

特定居住用宅地等 |

被相続人が、所有・居住していた自宅などの土地 |

| 事業用 |

特定事業用宅地等 |

被相続人が、所有・経営していた事務所や店舗などの土地 |

| 特定同族会社事業用宅地等 |

同族会社の事業に使われている土地 |

| 貸付用 |

貸付事業用宅地等 |

被相続人が、所有し収入を得ていた賃貸住宅などの土地 |

なお、具体的な減額割合や特例の要件に当てはまるケースについては、後ほど詳しく解説します。

小規模宅地等の特例ができた背景は?

小規模宅地等の特例は、土地の評価額が高額なため相続税を納めることができず、相続人が土地を手放すような事態を防ぐために設けられた制度です。

これは、被相続人と生活費の財源が同じである相続人や、事業の後継者となった相続人の今後の生活のために「住宅や事業の維持は不可欠」であるという政策的な観点から、土地の評価額が減額されるものです。

そのため、特例を受けられる土地は「生活基盤を支えるために必要であるもの」や、「住宅や事業を行うためのもの」に限られています。

遺産に相続税はかかる?非課税枠の計算方法や非課税対策として使える制度を紹介!小規模宅地等の特例の要件は?

ここでは、小規模宅地等の特例について、土地の利用区分ごとに「減額される割合」や「特例を受けられる人の条件」をわかりやすく解説します。

住んでいる土地(特定居住用宅地等)のケース

「特定居住用宅地等」とは、被相続人の自宅などの土地を指します。

被相続人の親族で、特例を受けるための条件を満たした方がこの宅地を相続する場合、330㎡までであれば、小規模宅地等の特例を適用し評価額を低減させることが可能です。

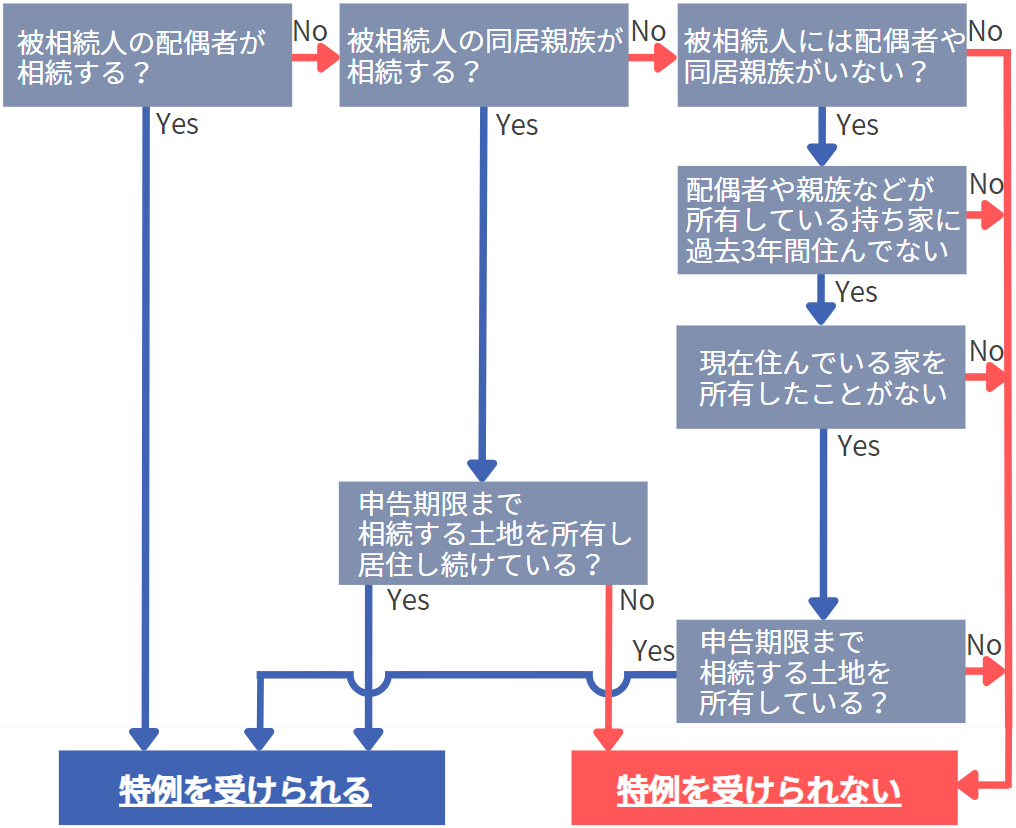

同居は必要?フローチャートでチェックしよう!

相続人が配偶者や同居している親族の場合は特例を受けやすいですが、同居をしていなかった非同居親族の場合は、特例を受けるために多くの要件を満たすことが必要です。

以下のフローチャートで確認をしてみましょう。

その他の具体的な要件は?

ここでは、適用を受けるための具体的な条件について、被相続人との関係に区分して解説します。

配偶者

配偶者に関しては、特に条件はありません。被相続人と別居していた場合でも、特例を受けることができます。

同居親族

同居親族に関しては、申告期限が来るまでの間、そのまま自宅に住み続けていなくてはなりません。

そのため、申告期限の前に相続を受ける土地の売却や引っ越しを行うと、特例を受けることができなくなります。

たとえ申告手続きの完了後であっても、申告期限の前に売却等を行った場合は適用が受けられないので注意しましょう。

非同居親族

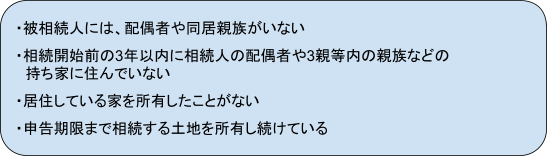

非同居親族に関しては、以下の要件を満たす必要があります。

非同居家族が特例を受けるためには、住んでいる家を持ったことがなく、借り家住まいであるという点が重要です。

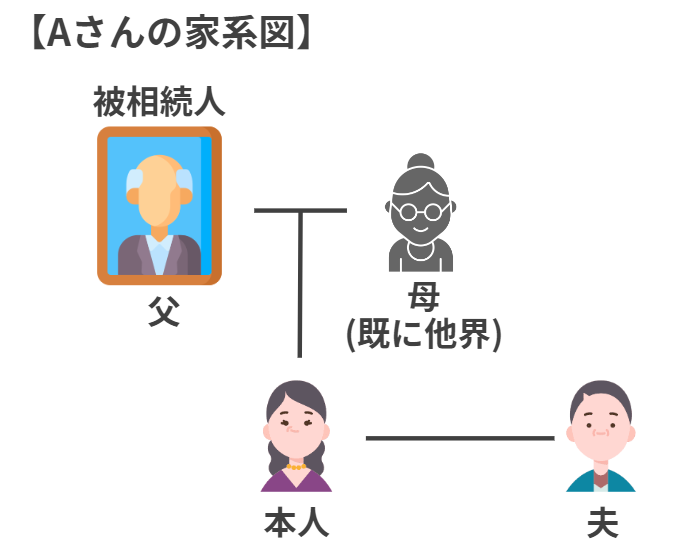

以下のAさんを例に、特例を受けられるケースと受けられないケースを確認しましょう。

| 特例を受けられるケース |

特例を受けられないケース |

・3年以上前から借家に住み続けている

・3年以上前から夫の会社の所有する社宅に居住している

など… |

・夫名義の持ち家に住んでいる

・父親の所有する家に去年まで住んでいた

・「過去に自身が所有していた家」に住んでいた※

など… |

※相続発生時に相続人が過去に自身で所有していた家で、売却により他人名義となったものに住んでいた場合は、売却等から3年以上経過していても特例を受けられない点に注意しましょう。

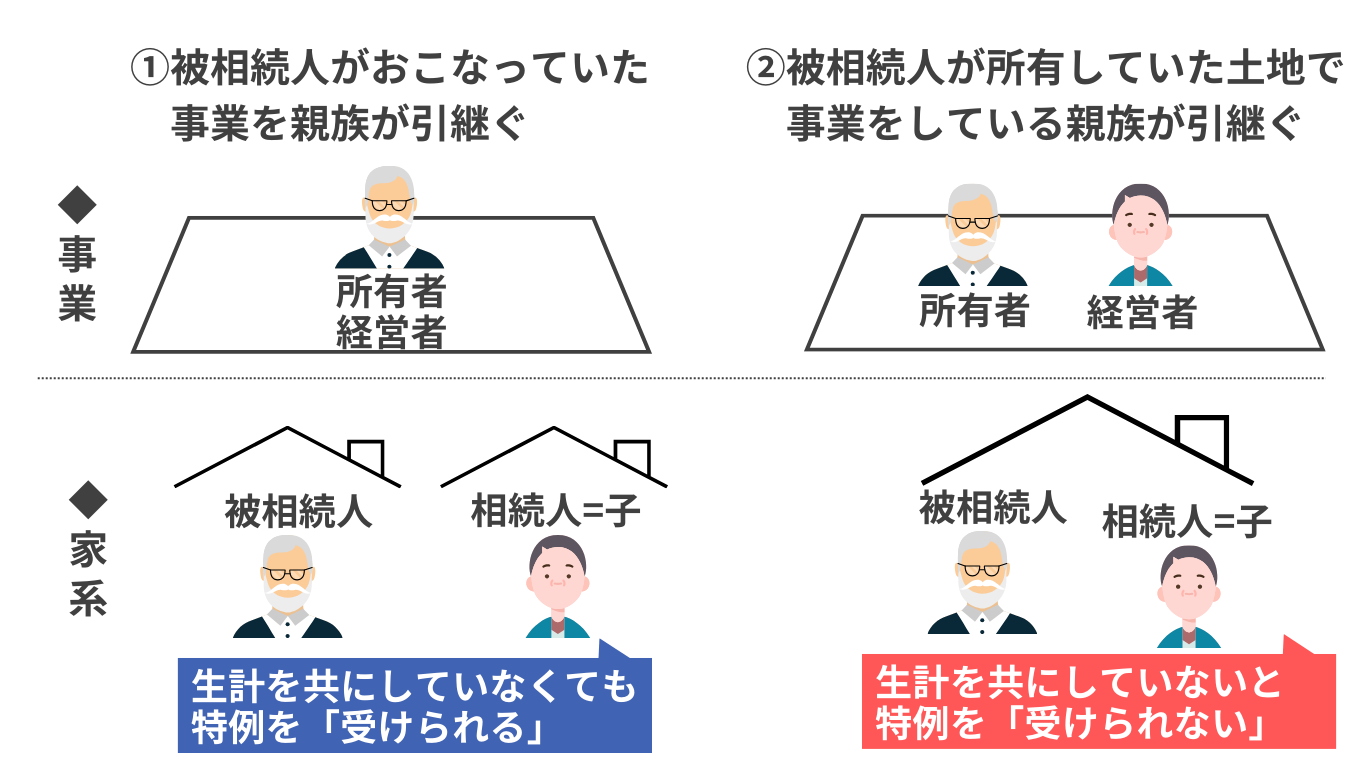

事業をしている土地(特定事業用宅地等)のケース

「特定事業用宅地等」とは、亡くなった方が営んでいた事業の事務所や店舗などの宅地等のことを指します。

この土地を相続する方が一定の条件を満たしている場合、400㎡までの土地については、特定事業用宅地等の特例が受けられます。

具体的な要件は?

この特例を適用できる相続人は、以下のいずれかに該当していなくてはなりません。

また、相続人の条件を満たすだけではなく、相続税の申告期限まで引き継いだ事業を継続していなくてはなりません。

さらに、相続する土地は、原則として相続開始の3年より前に事業用の土地となったものでなくてはならない点にも留意が必要です。そのため、たとえば相続人が2023年に亡くなった場合、2020年以降に事業用として所有した土地は特例を受けられません。

貸付などをしている土地(貸付事業用宅地等)のケース

「貸付事業用宅地等」とは、亡くなった方が貸付事業を営んでいたアパートなどの土地のことを指します。

この土地を相続する方が、一定の条件を満たしている場合には、200㎡までの土地については貸付事業用宅地等の特例が受けられます。

具体的な要件は?

この特例が適用される相続人は、特定事業用宅地と同じく、被相続人の貸付事業を引き継ぐ親族、もしくは、被相続人の土地で行っている貸付事業をそのまま継続する、被相続人と生計を共にしていた親族のいずれかです。

特定事業用宅地等と同様に、相続人の条件を満たすだけではなく、相続開始を知った日の翌日から10か月が経過する申告期限までの間、貸付事業を継続していなくてはならない点に留意する必要があります。

また、相続する土地は、相続が始まる3年より前に、アパートなどの貸付を行うために所有したものでなくてはなりません。

小規模宅地等の特例が使えるとどうなる?

小規模宅地等の特例を適用すると、納税額を算出する際に土地の価額を大幅に低減できます。ここでは、特例を利用した場合の土地の価額の計算方法や注意点について具体的に解説します。

相続する土地の評価額を最大8割減額できる!

小規模宅地等の特例が使えると、納税額を算出する際に、土地の価額を最大で80%減額できます。

減額できる面積や割合は、土地の利用区分に応じて以下のように定められています。

| 利用区分 |

限度面積 |

減額割合 |

| 特定居住用宅地等 |

330㎡ |

80% |

| 特定事業用宅地等 |

400㎡ |

80% |

| 貸付事業用宅地等 |

200㎡ |

50% |

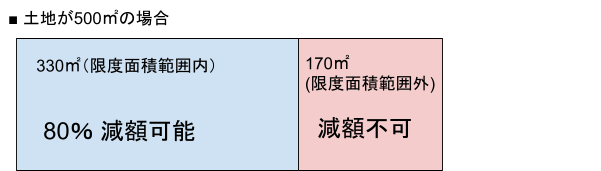

なお、相続する土地が限度面積より広い場合でも特例自体は受けることができますが、減額は限度面積までしか行えません。

たとえば、自宅の土地が500㎡と限度面積より広い場合、減額はそのうちの330㎡まで可能です。

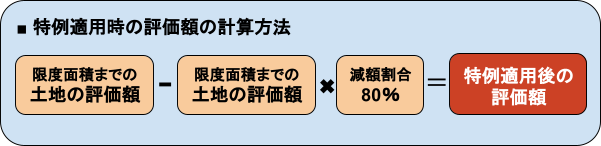

特例の計算方法は?

特例を受ける場合の評価額は、次のように計算します。

計算例1:住んでいた土地の場合

被相続人が亡くなったときに居住していた家の土地については、特定居住用宅地等の特例を適用できます。

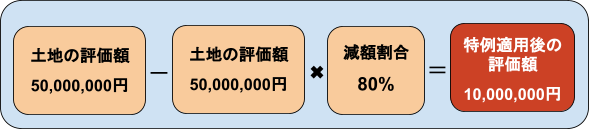

土地の面積が限度面積以内のケース

ここでは、自宅の土地の面積が「限度面積以内」の場合について解説します。たとえば、自宅の土地面積が300㎡でその評価額が5千万円の場合は、以下のように計算します。

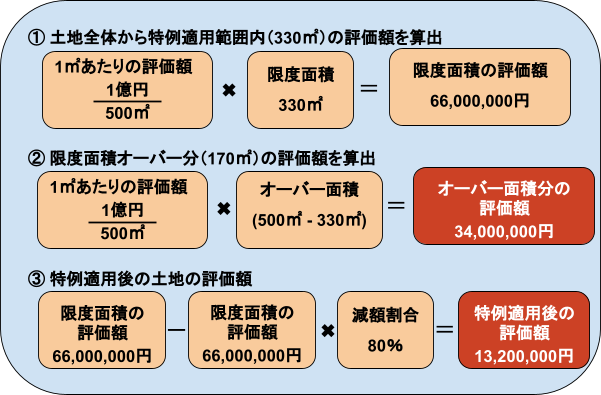

土地の面積が限度面積より大きいケース

ここでは、相続する土地が限度面積である330㎡より大きい場合について解説します。たとえば、500㎡で1億円の土地の場合は、次のように計算します。

このように限度面積内の土地については、特例を使い80%を減額します。

そして、限度を超えた分の土地については、減額を行わないままの評価額を合算するため、最終的な評価額は47,200,000円となります。

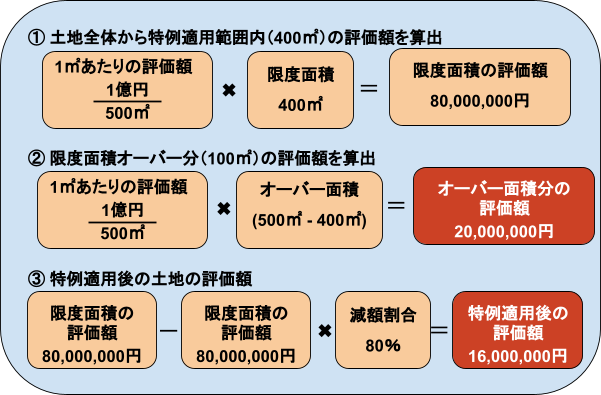

計算例2:事業をしている土地の場合

事業のために所有している土地の計算方法は、先ほどの特定居住用宅地と同じで、限度面積である400㎡までの土地については、評価額から評価額に減額割合の80%を乗じたものを差し引きします。

先の例と異なる点は「限度面積」です。特定居住用宅地では、減額できるのは330㎡までだったのに対し、特定事業用宅地等や特定同族会社事業用宅地等の場合には400㎡まで減額することができます。

個人が事業をしている土地の場合

先ほど説明したように、事業を行うための土地は400㎡まで減額できます。

居住用の土地との相違点を明確にするため、計算例1の「土地の面積が限度面積以上の場合」と同じ「500㎡で1億円の土地」という条件で計算をしてみます。

この場合の最終的な評価額は36,000,000円です。

面積・評価額が同じでも、自宅の土地の評価額は47,200,000円であるのに対し、事業用の土地であれば36,000,000円となり、自宅の土地と比較して1千万円以上も減額されることがわかります。

また、自宅の土地と事業用の土地は「併用可能」です。つまり、それぞれの土地の限度面積まで特例を受けられるので、最大で730㎡までの評価額を80%減額することができます。

同族会社が事業をしている土地の場合

同族会社が事業をしている土地についても、先に解説をした「個人が事業をしている土地の場合」と全く同じ計算を行います。

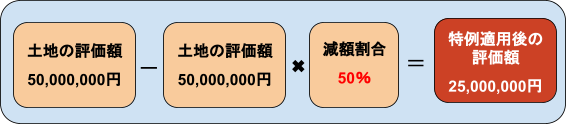

計算例3:貸付などをしている土地の場合

賃貸アパートなどを営んでいる土地の場合、200㎡までの土地については評価額が50%減額されます。

たとえば、経営している賃貸アパートの土地の面積が200㎡で、評価額が5千万円の場合は、以下のように計算します。

先に述べたとおり、特定居住用宅地等と特定事業用宅地等は、それぞれの土地の限度面積まで併用が可能です。

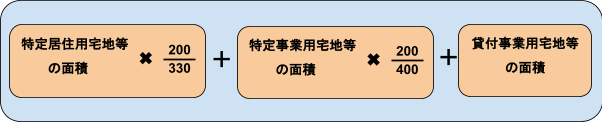

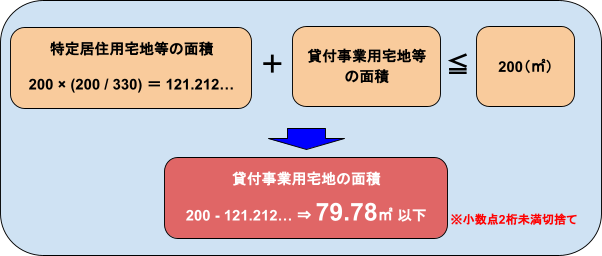

しかし、特定居住用宅地等と貸付事業用宅地を併用する場合は、一定の面積調整が必要であるため、特定居住用宅地等と貸付事業用宅地の限度面積である200㎡まで減額することができません。

併用する際の面積調整は、次のように計算します。

上図の計算式によって算出された値が200㎡以下になるよう、貸付事業用宅地等の面積を調整します。

たとえば、居住している家の土地が200㎡で、特定事業用宅地等の土地がない場合の貸付事業用宅地等の限度面積は、以下のように計算します。

このように、貸付事業用宅地等を居住用の土地と併用する場合は、特定居住用宅地等と貸付事業用宅地等の限度面積を面積調整したうえで、200㎡以下になるように特例を受ける土地の面積を減らさなくてはなりません。

そのため、特定居住用宅地等と貸付事業用宅地等のどちらの土地について評価額を減額した方が節税効果が高いかを確認したうえで、選択するとよいでしょう。

相続で税理士を選ぶ際のポイントとは?相続税の計算方法も紹介!小規模宅地等の特例はどうやったら受けられる?

小規模宅地等の特例を受けるためには、申告手続きが必要です。ここでは、特例を受けるための手続きについて具体的に解説します。

相続税の申告が必要

小規模宅地等の特例を受けるためには、相続税の申告が必要です。相続税の申告は、相続開始から10か月以内に済ませておかなくてはならない点に留意しましょう。

申告書に特例を受けることを記載する

小規模宅地等の特例を受ける際には、申告書に特例を受ける旨を記載しなければなりません。

小規模宅地等についての課税価格の計算明細書に、特例の適用を受ける相続人の名前や相続する土地の情報などの必要事項を記入しましょう。

全員の同意が必要

宅地を相続した相続人が複数人の場合は、宅地を相続したすべての相続人の同意が必要です。

対象の土地を複数人で相続する場合には土地の持ち分を明確にし、その持ち分についてすべての相続人が同意しなくてはなりません。

必要書類を添付する

相続税の申告書を提出する際には、戸籍謄本や相続人全員の印鑑証明書、小規模宅地等に係る計算の明細書などの添付書類が必要です。

また、相続人が非同居人であった場合には、相続人が住んでいる貸家の賃貸契約書なども必要となるなど、状況に応じて必要となる書類が増える点に留意しましょう。

小規模宅地等の特例の注意点は?

相続人や相続する土地が小規模宅地等の特例を受けるための条件を満たしている場合でも、特例を受けられないこともあります。ここでは、小規模宅地等の特例を受けられないケースについて解説します。

相続時精算課税で贈与を受けたものは対象外

相続時精算課税制度を使って贈与された土地には、小規模宅地等の特例を適用できません。

相続時精算課税とは、両親や祖父母などから、生前に最大2,500万円までは贈与税を払わずに財産を受け取ることができる制度です。この制度を利用した場合、贈与した方が亡くなった時には、受け取った財産の相続税を納めなくてはなりません。

相続時精算課税制度で贈与された土地について、小規模宅地等の特例が受けられない理由は「制度の主旨」にそぐわないためです。

前述したとおり、小規模宅地等の特例は、相続人の今後の生活のために住宅や事業を維持するための特例制度です。

したがって、生前に贈与を受けた場合は、被相続人の死亡によって相続するケースとは状況が違うとみなされることから、小規模宅地等の特例の対象外となります。

相続税の申告期限前に売却すると特例を使えない

相続税の申告期限前に土地の売却や廃業をすると、小規模宅地等の特例を受けられなくなります。

先に述べたとおり、特例を受ける場合は、たとえ申告期限前に手続きが完了したとしても、売却等はできない点に留意が必要です。

ただし、居住用宅地等を配偶者が相続する場合は、申告期限まで所有していなくても特例を受けることができます。

遺産分割が決まっていないと特例を使えない

小規模宅地等の特例を受けるためには、相続する財産の分割が完了している必要があります。

そのため、申告期限までに、誰がどの財産を相続するか、遺産の分け方をしっかりと決め、すべての相続人が同意していなくてはならない点に注意しましょう。

特例の対象外となるケースは?

小規模宅地等の特例は、相続人の生活基盤を維持することを目的に制定されたものです。そのため、別荘など、保養を目的としたものについては、小規模宅地等の特例を受けることができません。

また、特例の利用を目的として事業用の土地を増やすことのないよう、相続開始前の3年以内に事業用に登記などが行われた土地についても、特例を受けることができません。

その他の注意点

相続する住宅が分譲マンションの場合でも、小規模宅地等の特例を受けることは可能です。

しかし、小規模宅地等の特例の対象は「土地」だけで「建物」は含まれません。そのため、分譲マンションのように土地の所有部分が少ない場合には、この特例による節税効果は小さくなるでしょう。

今後贈与がなくなる!?暦年贈与が廃止になった場合の有効な相続税対策よくある質問

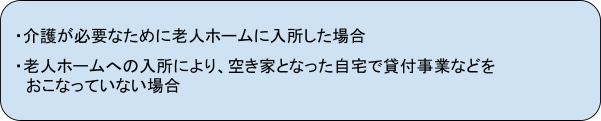

被相続人が老人ホームに入居していた場合は特例は受けられない?

被相続人が、自宅を持ちながら老人ホームに入居している場合でも、一定の条件を満たしている場合は小規模宅地等の特例を受けることができます。

以前は特例を適用できませんでしたが、平成26年より、一定の条件を満たしていれば、亡くなったときに老人ホームに住んでいる場合でも、特例を受けることができるようになりました。

特例を受けるための条件は、次のとおりです。

そのため、被相続人は「要介護認定」や「要支援認定」を受けていることが必要です。

また、老人ホームへ入所したことにより自宅を人に貸し出した場合には、特例を受けられない点に注意が必要です。

税金が発生しなくても申告は必要?

小規模宅地等の特例を受けたことで相続税が0円となった場合でも、申告を行わなくてはなりません。

小規模宅地等の特例は、申告を行うことで適用される制度です。そのため、小規模宅地等の特例を適用した結果、相続税が0円となった場合でも申告が必要です。

まとめ

この記事では、小規模宅地等の特例について、概要から特例を受けられる条件、メリットなどを具体例をあげながら解説しました。

小規模宅地等の特例は、被相続人が亡くなった後も、相続人の生活を維持できるように、自宅や経営している店舗などの土地の評価額を最大で80%も減額することができる、非常に節税効果の高い制度です。

なお、この制度を利用できる相続人の条件は、以下のとおりです。

- 居住用:被相続人と一緒に住んでいた人

- 事業用:生計を共にしており、被相続人の土地で事業していた人

ほかにも細かな条件があるため、土地を相続することが予定されている場合には、事前に本特例の要件を確認することで、効果的な相続税対策を行うことができるでしょう。