この記事を読むのに必要な時間は約 11 分です。

亡くなった人の遺産を受け取る場合に気になるのが「相続税」です。相続税は、遺産が一定額までであれば非課税となります。では、いったいいくらまでの遺産には相続税がかからないのでしょうか?

本記事では、相続税の非課税枠の計算方法を解説します。生前に相続税対策として利用できる制度も紹介するので、ぜひ参考にしてみてください。

相続税の非課税財産とは

亡くなった人からもらった財産には基本的に相続税がかかりますが、なかには非課税となる財産もあります。相続税が非課税となる主な財産は以下のとおりです。

- 墓地や墓石、仏壇、仏具など

- 公共事業を目的とする財産

- 国または地方公共団体に寄付したもの

- 個人経営の幼稚園事業で用いる財産

- 生命保険金や死亡退職金の一部

生命保険金や死亡退職金は、それぞれ「500万円×法定相続人」までは相続税がかかりません。例えば、法定相続人が妻と子2人の合計3人の場合、1500万円(500万円×3人)までの生命保険金や死亡退職金には相続税がかからない仕組みです。

なお法定相続人とは、相続人の中で相続放棄をした人がいても、その相続人は初めから居なかったものとした相続人の数を言います。

今後贈与がなくなる!?暦年贈与が廃止になった場合の有効な相続税対策相続税の非課税枠(基礎控除)とは

相続した財産のうち、一定額までは相続税が非課税となります。これは、相続税の非課税枠(基礎控除)と呼ばれるものです。

相続財産の合計額が、基礎控除を下回っていれば相続税は発生しません。また、相続財産の合計額が基礎控除を上回っている場合には、上回っている部分のみに相続税がかかります。

基礎控除額の計算方法

基礎控除は、法定相続人の人数によって異なります。基礎控除の計算式は以下のとおりです。

基礎控除=3000万円+600万円×法定相続人の数

例えば、法定相続人が2人の場合の基礎控除は4200万円(3000万円+600万円×2人)となります。相続した財産の総額が1億円の場合、相続税の課税対象となる金額は5800万円(1億円―4200万円)です。

法定相続人の数え方

基礎控除の計算で必要な「法定相続人」とはなんなのでしょうか?法定相続人とは、民法で定められた被相続人(亡くなった人)の財産を相続できる人です。

被相続人が遺言書で相続する人を指定していない限りは、法定相続人が被相続人の遺産をもらえます。なお、法定相続人は一人とは限りません。民法により、誰が相続人となるかが定められています。

まず、被相続人に配偶者がいる場合、配偶者はかならず法定相続人となります。以降の法定相続人は順位が決められていて、上位の人がいる場合は下位の人は法定相続人となれません。法定相続人の順位は以下のとおりです。

| 順位 |

被相続人との関係 |

| 第1順位 |

子 |

| 第2順位 |

父母(祖父母) |

| 第3順位 |

兄弟姉妹 |

例えば、被相続人に妻と子がいる場合は、妻と子(第1順位)が法定相続人となります。被相続人に父母や兄弟がいても、第1順位の子がいれば、父母(第2順位)や兄弟(第3順位)は法定相続人になれません。

ただし、子が複数人いる場合は、子全員が法定相続人です。被相続人に妻と子3人がいる場合、法定相続人は合計4人(妻+子3人)となります。

さまざまなケースにおける、法定相続人となる人のケーススタディは以下のとおりです。

| 法定相続人となりうる人 |

実際に法定相続人となる人 |

| 妻 |

妻 |

| 妻・子 |

妻・子 |

| 妻・子・父 |

妻・子 |

| 妻・子・子・母 |

妻・子・子 |

| 子・父・弟 |

子 |

| 母・父・弟 |

母・父 |

| 母・兄・弟 |

母 |

ぜひ、事前に法定相続人が誰になるのかを確認しておきましょう。

法定相続人ごとの基礎控除額早見表

解説したとおり、相続税の非課税枠(基礎控除)は法定相続人の人数によって決まります。法定相続人ごとの基礎控除額早見表は以下のとおりです。

| 法定相続人 |

基礎控除額 |

| 1人 |

3600万円 |

| 2人 |

4200万円 |

| 3人 |

4800万円 |

| 4人 |

5400万円 |

法定相続人が4人(妻と子3人など)の場合は、5400万円まで相続税がかかりません。ぜひ、自分の場合に当てはめて確認してみてください。

相続人ごとに利用できる非課税枠とは

共通で適用される非課税枠(基礎控除)について解説しましたが、実は相続人(遺産をもらう人)の属性などに応じて個別で利用可能な非課税枠もあります。個別で利用可能な非課税制度を紹介します。

配偶者控除

「配偶者控除」とは、被相続人(亡くなった人)の配偶者が相続を受ける際に適用できる控除です。配偶者が実際に取得した遺産額が、以下のいずれか多い金額までは相続税がかかりません。

上記のとおり、配偶者が相続した財産が1億6000万円までであれば、相続税は非課税です。もしくは、法定相続分相当額まで非課税となります。例えば、遺産総額が4億円で、配偶者の法定相続分が2分の1の場合、2億円(4億円×2分の1)までが非課税です。

被相続人の配偶者は、相続税の支払いが大幅に控除されることを覚えておきましょう。

未成年者控除

「未成年者控除」は、相続人(遺産をもらう人)が未成年の場合に適用できる税額控除です。18歳になるまでの年数1年(1年未満の期間があるときは切り上げて1年にする)につき、10万円が相続税から控除されます。

例えば、15歳6ヶ月の人が遺産を相続した場合、30万円(10万円×3年)が相続税から控除される仕組みです。また、成人年齢が20歳から18歳へ引き下げられたことに伴い、控除される金額が少なくなっていることに注意しましょう。

障害者控除

「障害者控除」は、相続人(遺産をもらう人)が85歳未満の障害者の場合に適用できる税額控除です。85歳になるまでの年数1年(1年未満の期間があるときは切り上げて1年)につき、10万円を相続税から控除します。

例えば、50歳7か月の障害者が相続人となる場合、350万円(35万円×10年)を相続税から控除することが可能です。相続人の年齢が若いほど控除額は大きくなります。

小規模宅地等の特例による控除

「小規模宅地等の特例による控除」とは、被相続人(亡くなった人)または被相続人と生計を一にする親族が、事業や居住のために使っていた宅地(建物は対象外)を相続する場合に使える控除です。最大で相続税計算時の宅地評価額を80%減らせます。

宅地の利用区分ごとの、減額割合と適用面積は以下のとおりです。

| 宅地等の利用区分 |

減額される割合 |

限度面積 |

| 居住用 |

80% |

330㎡ |

| 事業用(貸付事業除く) |

80% |

400㎡ |

| 貸付事業用(土地を貸す、賃金アパートを運営する場合など) |

50% |

200㎡ |

例えば、被相続人が居住用に利用していた評価額1000万円(広さ330㎡以内)の土地を相続する場合、相続税を計算するうえでの評価額は200万円(1000万円―1000万円×80%)となります。そのため、大幅な相続税の減額が可能です。

また、小規模宅地等の特例による控除は、宅地にのみ適用されることに注意しましょう。宅地の上に建っている建物は、本特例の適用対象外です。

相次相続控除

「相次相続控除」とは、被相続人(亡くなった人)が10年以内に相続税を支払っている場合に適用される税額控除です。各相続人(遺産をもらう人)の相次相続控除額の計算方法は以下のとおりとなります。

相次相続控除額=A×C/(B―A)*1×D/C×(10―E)/10

*1…1を超えるときは1で計算

A:被相続人(亡くなった人)が前の相続で課された相続税額

B:被相続人(亡くなった人)が前の相続で取得した純資産価額

C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額

D:相続人の純資産価格

E:前回の相続から今回の相続までの期間(1年未満は切り捨て)

上記のとおり、計算方法はかなり複雑です。また、相続で財産をもらったすべての人の純資産額などを調べる必要があります。実際の計算は、税理士へ依頼することが現実的でしょう。

死亡保険金に相続税はかからない?税金を具体的にシミュレーション!生前に検討したい相続税対策

今まで、相続が発生した後に適用できる非課税枠や制度を解説しました。ただし、相続税は生前から対策しておくことが得策です。生前に検討したい相続税対策を紹介します。

生前贈与

まず相続税対策として検討したいのが、「生前贈与」です。年間(1月1日~12月31日)に贈与した金額のうち、110万円までは贈与税がかかりません。

そのため、例えば相続の前に毎年110万円を10年間(相続が発生する3年以内に贈与した金額は相続税が発生するため対象外)贈与すれば、1100万円を非課税でわたすことが可能です。

また、年間の贈与金額が110万円を超えた場合にかかる贈与税は以下のとおりとなります。

①18歳以上の人が直系尊属(父母や祖父母など)から贈与を受けた場合

| 110万円控除後の年間贈与額 |

税率 |

控除額 |

| 200万円以下 |

10% |

― |

| 400万円以下 |

15% |

10万円 |

| 600万円以下 |

20% |

30万円 |

| 1000万円以下 |

30% |

90万円 |

| 1500万円以下 |

40% |

190万円 |

| 3000万円以下 |

45% |

265万円 |

| 4500万円以下 |

50% |

415万円 |

| 4500万円超 |

55% |

640万円 |

②一般的な贈与(①以外)の場合

| 110万円控除後の年間贈与額 |

税率 |

控除額 |

| 200万円以下 |

10% |

― |

| 300万円以下 |

15% |

10万円 |

| 400万円以下 |

20% |

25万円 |

| 600万円以下 |

30% |

65万円 |

| 1000万円以下 |

40% |

125万円 |

| 1500万円以下 |

45% |

175万円 |

| 3000万円以下 |

50% |

250万円 |

| 3000万円超 |

55% |

400万円 |

贈与税は贈与を受けた人が支払うものです。そのため、年間贈与額は贈与を受けた人が年間でいくらの贈与をもらったかで計算します。例えば、子が父と祖父から1年間で100万円ずつの贈与を受け取った場合、子が支払う贈与税は9万円={(200万円-110万円)×10%}です。

相続税と贈与税の税率などを考慮して、年間にいくら贈与すればトータルでもっとも節税効果を得られるかシミュレーションしてみてください。

また、生前贈与には「相続時精算課税」という制度もあります。18歳以上の子や孫へ60歳以上の父母や祖父母が贈与をおこなう際に使える制度です。贈与時は2500万円までが非課税となり、相続発生時に贈与した財産に相続税が課されます。

そのため、相続税が発生することに変わりはありませんが、注目すべきは「相続税の計算時に利用する資産の評価額が、贈与時の価格となる」点です。今後値上がりが期待される土地や株式などを持っている場合、相続時精算課税を使って生前贈与すれば、相続税を抑えられます。

実際の運用では、どのように生前贈与をしたら節税効果が高くなるか、税理士へ相談してみてください。

教育資金の一括贈与

「教育資金の一括贈与」とは、祖父母などの直系尊属が30歳未満の子や孫(前年の所得が1000万円以下)へ教育資金を一括で贈与した場合に一定額が非課税となる制度です。

学校の入学金や授業料、給食費などの学校への支払いに充てる費用は1500万円までが非課税となります。また、学習塾などの学校外への支払いに充てる費用は500万円までが非課税です。

まとまった教育資金を事前に子や孫へ渡したい際には、ぜひ「教育資金を一括贈与」を利用してみてください。

ただし、贈与を受けた子や孫が30歳になっても教育資金としてお金を使い切っていない場合、子や孫に贈与税が課されることに注意が必要です。そのため、贈与する際には教育資金として使うことが見込まれる金額のみを渡すようにしましょう。

住宅資金贈与

「住宅資金贈与」は、父母や祖父母などの直系尊属から居住用住宅の購入資金の贈与を受けた際に、一定額が非課税となる制度です。

省エネ住宅の場合には1000万円まで、それ以外の住宅では500万円までが非課税となります。子や孫に住宅購入の予定がある場合は、ぜひ活用してみてください。

生前にできる相続税対策を紹介しましたが、ほかにも生命保険を使った相続税対策など節税方法はさまざまです。家庭状況や資産状況によって取るべき対策は異なるため、ぜひ税理士へ相続税対策の相談をしてみてください。

相続税の申告は必要?

相続が発生した場合、かならず申告が必要なのでしょうか?実は、相続が発生した場合でも相続税の申告が不要となるケースもあります。相続税の申告が不要となるケースを紹介します。

相続税の申告が不要となるケース

相続が発生した場合でも、相続財産の合計額が非課税枠(基礎控除)を下回るケースは申告が不要です。

例えば、法定相続人が妻と子の2人の場合の基礎控除は4200万円のため、相続財産の合計が4200万円以下であれば申告の必要はありません。

一方で、税額控除などを使う場合は申告が必要です。配偶者控除により相続税が発生しない場合でも、相続財産の総額が基礎控除を超えるのであれば、相続税の申告をおこないましょう。

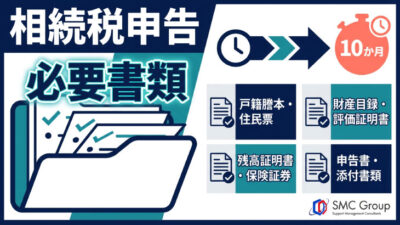

相続税の申告スケジュール

相続税の申告が必要な場合、申告には期限があります。被相続人が死亡したことを知った日から10か月以内の申告と納税が必要です。

期限までに申告や納税をおこなわないと無申告加算税や延滞税が課される場合もあるため、スケジュールを守って申告しましょう。

相続時に確定申告が必要になるケースとは?まとめ

相続税の非課税枠の計算方法や節税方法について解説しました。

相続税は非課税となる特例や制度を知っているか知っていないかで、納税額に差が出ます。そのため、納める税金を必要最低限にしたい人は、最新の特例や制度を知っている税理士への相談がおすすめです。

また、税理士へ依頼すれば自分で申告書を作成する手間も省けます。万が一、税務調査が入った際にも税理士が対応してくれるため、安心して申告や納税が可能です。