この記事を読むのに必要な時間は約 10 分です。

相続税は、「一次相続」のみでなく「二次相続」まで考慮した対策が必要です。二次相続を気にしていないと、子どもが多額の相続税を払うことになるかもしれません。

そこで本記事では、二次相続の概要と特徴、対策方法を解説します。具体的にいくらの相続税が発生するかの早見表も紹介するので、ぜひ参考にしてみてください。

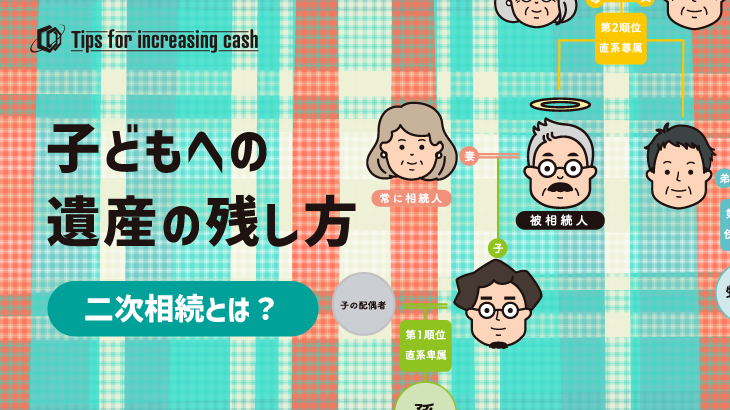

二次相続とは

二次相続とは、亡くなった夫の遺産を妻が相続し、その妻がさらに亡くなって子どもが遺産を相続することをさします。

亡くなった夫の遺産を妻が相続するのが「一次相続」、その後に妻が亡くなって子どもが遺産を相続するのが「二次相続」です。夫の遺産が二回相続されるため、「二次相続」といいます。夫が先に亡くなった例で紹介しましたが、妻が先に亡くなった場合でも考え方は同様です。

二次相続は、子どもが遺産を受け取るまでに二回相続が発生するため、相続税の計算や対策が複雑になることが特徴です。

相続時に確定申告が必要になるケースとは?二次相続の特徴

二次相続は、一次相続と比べて具体的に何が違うのでしょうか。二次相続の特徴を解説します。

基礎控除額が減る

二次相続は、一次相続と比べて基礎控除額が少ないことが特徴です。

相続税の計算では、まず法定相続人の人数に応じて基礎控除額が差し引かれます。基礎控除額の計算式は以下のとおりです。

基礎控除額=3000万円+600万円×法定相続人の人数

一次相続で亡くなった夫に妻と子ども一人がいる場合、法定相続人は二人となるため、基礎控除額は4200万円(3000万円+600万円×2人)です。一方で、二次相続では法定相続人が子ども一人のみとなるため、基礎控除額は3600万円(3000万円+600万円×1人)となります。

仮に遺産総額が6000万円の場合、一次相続では相続税の課税対象となる遺産が1800万円(6000万円―4200万円)ですが、二次相続では2400万円(6000万円―3600万円)が相続税の課税対象です。

二次相続では法定相続人が一人減ることで基礎控除額が少なくなり、課税対象となる遺産額が増えてしまうことを覚えておきましょう。

配偶者控除を使えない

二次相続では、配偶者控除を利用できません。

配偶者控除とは、亡くなった人の配偶者が相続した遺産のうち1億6000万円または配偶者の法定相続相当分のいずれか多い方までは相続税がかからない制度です。

そのため、一次相続で配偶者控除を利用して配偶者が多くの遺産を相続すれば、相続税の負担を大きく減らせます。

一方で、二次相続では配偶者控除を適用できません。そのため、一次相続と比較して相続税の負担が重くなるケースが多いです。

小規模宅地等の特例が利用しづらい

二次相続では、小規模宅地等の特例を利用できずに相続税が高額となることがあります。

小規模宅地等の特例とは、被相続人(亡くなった人)が居住していた宅地等を相続する場合に330㎡まで土地の評価額を80%減額できる制度です。この制度の適用により、相続税の負担を大きく減らせます。

宅地を相続する人が被相続人(亡くなった人)の配偶者であれば、要件なく小規模宅地等の特例を利用可能です。そのため、一次相続で配偶者が宅地を相続した場合には、小規模宅地等の特例を適用できます。

一方で、子が宅地を相続する際には、小規模宅地等の特例を適用するために「被相続人と同居していたこと、3年以内に自身または配偶者が所有する住宅に住んでいなかったこと」などの要件を満たすことが必要です。要件を満たせなければ小規模宅地等の特例を適用できずに、宅地の評価額は高額になります。

そのため、二次相続では宅地の相続により高額な相続税が発生するリスクが高いです。

配偶者の所有財産が含まれる

二次相続では、配偶者の所有財産が含まれることで遺産総額が増えることも考えられるでしょう。

一次相続では被相続人(死亡した人)の財産のみが相続の対象となりますが、二次相続では遺産にその配偶者が所有していた財産も含まれます。

そのため、相続する財産がさらに増え、相続税の支払いが高額になる可能性があるでしょう。

兄弟間でのトラブルが起きやすい

二次相続では、相続する兄弟間でのトラブルが起きやすいです。

一次相続では、子の親が相続の手続きや話し合いを取り仕切るのが一般的となっています。ただし、二次相続では親がいないため、子だけでの話し合いや手続きが必要です。

兄弟がいる場合、遺産をどうやって分割するかでトラブルに発展することが多くあります。

【早見表】一次相続と二次相続の相続税額をシミュレーション

一次相続と二次相続で、具体的にどれくらいの相続税が発生するのかシミュレーションしてみましょう。

夫が先に死亡して妻へ遺産を一次相続し、その後に妻が死亡して子が遺産を二次相続する場合でシミュレーションします。なお、遺産は法定相続分にしたがって分けるものとし、小規模宅地等の特例や相次相続控除などは考慮しない前提です。

一人っ子の場合、遺産総額ごとの一次相続と二次相続で発生する相続税の早見表は以下のとおりです。

| 遺産総額 |

一次相続で発生する相続税 |

二次相続で発生する相続税 |

| 3000万円 |

0円 |

0円 |

| 5000万円 |

40万円 |

160万円 |

| 7000万円 |

160万円 |

480万円 |

| 1億円 |

385万円 |

1220万円 |

| 3億円 |

3460万円 |

9180万円 |

上記のとおり、課税総額が大きくなるほど高額な相続税が発生します。特に、二次相続で発生する相続税は高額です。

では、上記の相続税はどのようにして求めたのでしょうか。遺産総額が5000万円の場合で実際に計算してみましょう。まずは、一次相続の相続税を算出します。

基礎控除額は4200万円(3000万円+600万円×法定相続人2人)のため、遺産相続から基礎控除額を差し引いた課税対象の遺産額は800万円(5000万円―4200万円)です。

次に、法定相続分に応じて課税対象の遺産額を分割します。一人っ子の場合、法定相続分は妻が1/2、子どもが1/2です。そのため、課税遺産総額の分割は以下のとおりとなります。

妻の法定相続分:400万円(800万円×1/2)

子の法定相続分:400万円(800万円×1/2)

法定相続分を求めたら、次にそれぞれの相続税を相続税率に沿って計算します。相続税率表は以下のとおりです。

| 法定相続分に応ずる取得金額 |

税率 |

控除額 |

| 1000万円以下 |

10% |

― |

| 3000万円以下 |

15% |

50万円 |

| 5000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1700万円 |

| 3億円以下 |

45% |

2700万円 |

| 6億円以下 |

50% |

4200万円 |

| 6億円超 |

55% |

7200万円 |

今回は妻と子の法定相続分は400万円ずつのため、相続税率10%をかけて計算します。

妻の相続税:40万円(400万円×10%)

子の相続税:40万円(400万円×10%)

二人の相続税の合計額は80万円(40万円+40万円)です。80万円を実際の課税遺産総額の割合に応じて分けます。

妻:80万円×(800万円/1600万円)=40万円

子:80万円×(800万円/1600万円)=40万円

これで妻と子が負担するべき納税額がでたので、最後に相続人ごとの税額控除を適用しましょう。

妻は配偶者控除が適用されるため、納税額は0円です。子は特に適用する税額控除がないため、40万円の納税が必要となります。

次に、二次相続で発生する相続税を計算しましょう。仮に二次相続での財産を5,000万円として計算すると法定相続人は子1人のため、基礎控除額は3600万円(3000万円+600万円×法定相続人1人)です。課税遺産総額は1400万円(5000万円―3600万円)となります。

法定相続人は子1人しかいないため、1400万円にかかる相続税を相続税額表にしたがって算出します。計算式は以下のとおりです。

1400万円×15%-50万円=160万円

二次相続では、子どもが160万円の相続税の納付が必要となります。以上が、一次相続と二次相続で発生する相続税の求め方です。

実際の相続では小規模宅地等の特例や死亡保険金の非課税枠などが適用されることもあるため、上記のシミュレーションと大きく結果が異なることもあります。詳しくは、税理士に相談してみてください。

遺産に相続税はかかる?非課税枠の計算方法や非課税対策として使える制度を紹介!二次相続の相続税対策

二次相続で、できるだけ相続税を減らすための対策を紹介します。

生前贈与を利用する

生前贈与を利用すれば、二次相続で発生する相続税を減らせます。生前贈与とは、一次相続で遺産を受け取った配偶者が、生きているうちに子へ財産を贈与する方法です。

年間110万円までの贈与であれば贈与税が発生しないため、相続税対策に使えます。ただし、配偶者が死亡する3年以内に贈与した財産は相続税の課税対象となる仕組みです。

そのため、配偶者が遺産を相続したら、できるだけ早いうちから子への生前贈与を始めることがポイントになります。

配偶者は資産を増やさない

一次相続後に配偶者が資産を増やすと、子への遺産額が大きくなるため二次相続で発生する相続税が増えてしまいます。そのため、できるだけ二次相続での相続税を抑えたい場合、配偶者は資産を増やさないことがポイントです。

値上がりが予想される土地や株式などは、一次相続の段階で子に相続しておくと配偶者の遺産所得評価額の上昇を抑えられるでしょう。

生命保険の非課税枠を活用する

生命保険の活用も、二次相続対策には有効です。生命保険で受け取る死亡保険金は、法定相続人×500万円までが非課税となります。

子が3人いる場合、合計で1500万円(3人×500万円)まで死亡保険金を非課税で受け取ることが可能です。そのため、配偶者を被保険者、受取人を子にした生命保険の契約を検討してみてください。

また、生命保険の死亡保険金は比較的スムーズに支払いがおこなわれるため、死亡保険金を相続税の納付に充てることもできるでしょう。

小規模宅地の特例の適用要件を満たす

一次相続で宅地を配偶者が相続した場合、二次相続で宅地を相続する子が小規模宅地等の特例の適用要件を満たすことも二次相続対策の一つです。

小規模宅地等の特例は、被相続人(亡くなった人)が居住していた宅地等を相続する場合に330㎡まで土地の評価額を80%減額できる制度です。

ただし、宅地を相続した子が小規模宅地等の特例の適用を受けるためには「亡くなった人(被相続人)と同居していること」や「3年以内に自身または配偶者が所有する住宅に住んでいなかったこと」などの要件を満たす必要があります。

要件を満たせば相続税を大幅に減らすことができるため、特例の適用要件を満たせないか検討してみてください。

相次相続控除を利用する

相次相続控除の利用も、二次相続対策として検討しましょう。

相次相続控除とは、亡くなった配偶者が10年以内に相続税を支払っている場合、二次相続で子が支払う相続税が減額となる制度です。そのため、一次相続で10年以内に配偶者が相続税を納めている場合、相次相続控除を利用すれば二次相続で納める相続税を減額できます。

ただし、一次相続では配偶者控除を適用するため配偶者がそもそも相続税を支払っていないことも多いです。自分が相次相続控除を適用できるか、事前に確認してみてください。

配偶者居住権を設定する

配偶者居住権の設定も、二次相続対策として考えたい手段の一つです。

配偶者居住権は、配偶者が自宅の所有権を持っていなくても、亡くなるまでの期間は無償で居住できる権利をさします。この配偶者居住権を設定すれば、一次相続で子が自宅を相続しても配偶者は亡くなるまで元々住んでいた家に住み続けることが可能です。

二次相続を見据えた相談は税理士まで

二次相続まで見据えた相続税対策は、税理士に相談しましょう。

相続税は、生前の節税対策によって最終的に納める相続税の金額が大きく変わります。ただし、どのような対策をすればもっともお得なのかを一人で考えることは難しいでしょう。また、税制なども頻繁に改定されるため、情報のアップデートも必要になります。

そのため、相続税の相談は税金のプロである税理士への依頼がおすすめです。さまざまな世帯の相続税対策を支援した実績と経験から、皆さんに適した税務アドバイスをおこなえます。相続税対策で悩んだら、ぜひ税理士への相談を検討してみてください。

遺産に相続税はかかる?非課税枠の計算方法や非課税対策として使える制度を紹介!まとめ

二次相続は、一次相続と比べて高額な相続税が発生しやすかったり、トラブルが起きやすかったりなど、注意すべき点が多くあります。

ただし、各制度をうまく利用できれば相続税の節税も可能です。相続税の相談は、税金のプロである税理士へおこないましょう。