この記事を読むのに必要な時間は約 5 分です。

毎年バレンタインデーが終わると確定申告がやってきますね。確定申告とは、会社員ではないフリーランスや個人事業主が、所得税を払うために行う申告手続きのことを言います。確定申告には青色申告と白色申告の2つの方法があります。ここでは青色申告と白色申告について、それぞれの違いと、メリットデメリットについて説明します。

- 青色申告をするために必要な手続きがわかります。

- あなたにはどちらの申告方法が適しているかわかります。

- あなたに有利な申告方法がどちらかわかります。

●青色申告とは

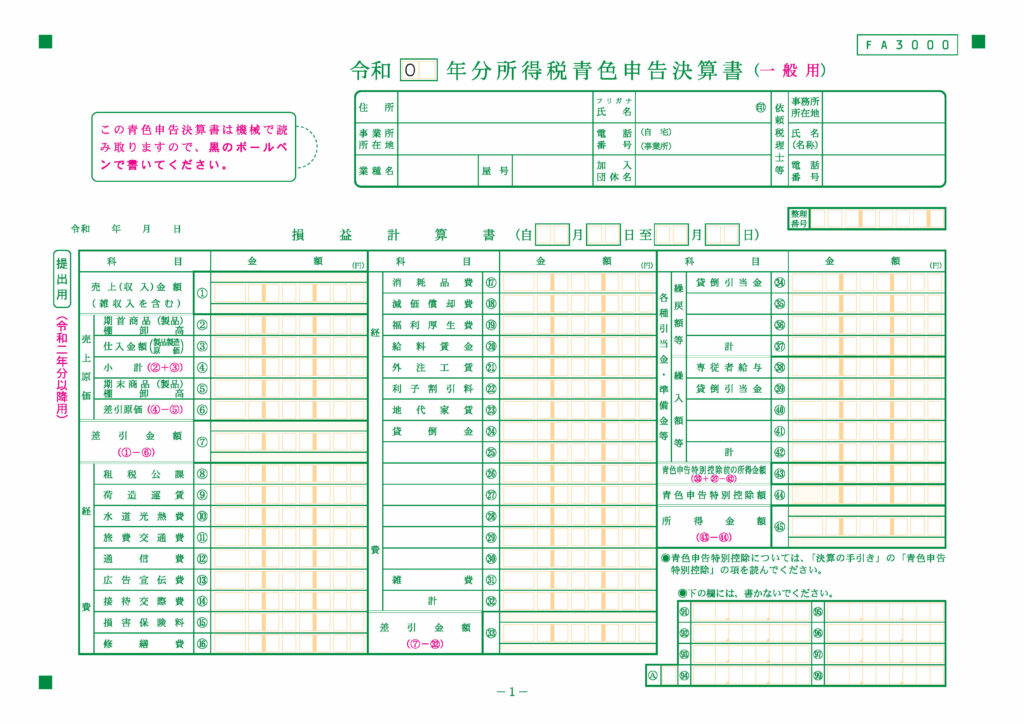

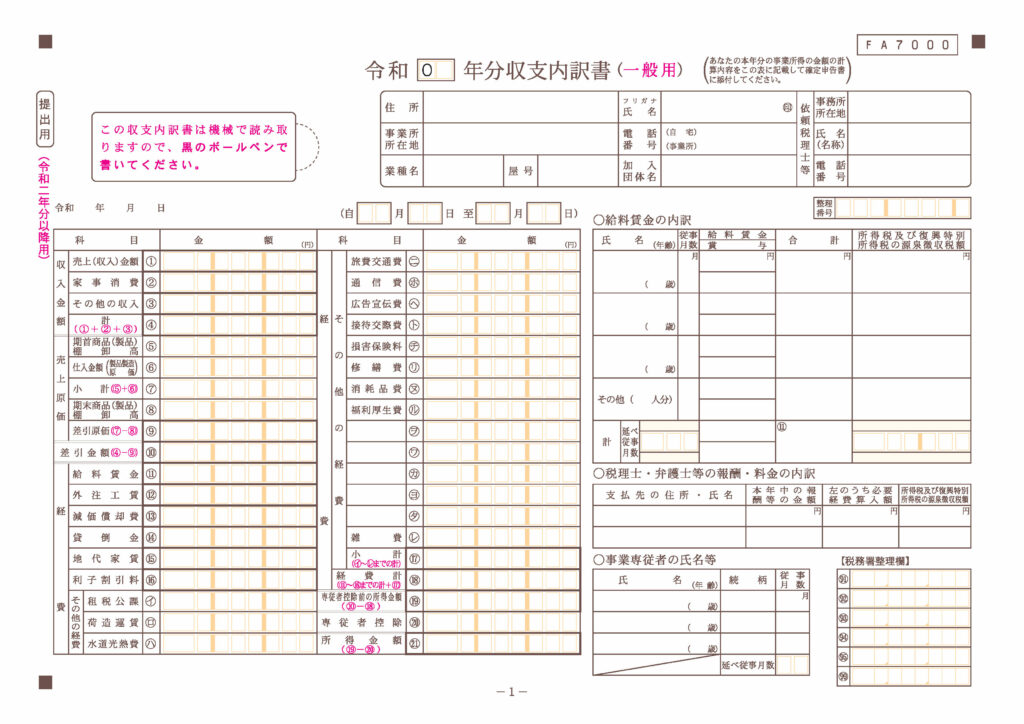

青色申告とは確定申告の手続き方法の一つで、複式簿記のよる記帳を行って申告する制度のことをいいます。帳簿を記入し、その帳簿から所得税及び法人税を計算して申告をします。青色申告で確定申告を行うと、特別控除や赤字の繰り越しなど、特典を受けることができます。

※複式簿記とは、すべての簿記式取引をその二面性に注目して記帳し、資産や負債などを管理する記帳方法。

①青色申告の対象者はどんな人か。

青色申告の対象者としては、「事業所得」「不動産所得」「山林所得」これら3種類いずれかの所得がある個人事業主になります。

給与所得者であるサラリーマンは基本的には青色申告をすることができません。しかし、先ほど述べた3つの所得のうちいずれかの所得があれば、個人事業主でなくとも青色申告が可能です。

②どうすれば青色申告で申告できるの?

青色申告をするには、事前に税務署への届出が必要です。その年の所得を青色申告で申告したい場合は「青色申告承認申請書」を1月1日〜3月15日の間に提出します。

または開業2ヶ月以内に開業届とともに「青色申告承認申請書」を税務署に提出すると、その年から青色申告が可能です。

以下、国税庁のサイトから申請書をダウンロードできます。

国税庁サイトからダウンロード

赤字で確定申告・決算申告したらどうなる?●白色申告とは

白色申告とは、確定申告の手続き方法の一つです。事業を始めると同時に「白色申告者」となるため、青色申告とは異なり申請手続きは不要です。また単式簿記での記帳により税額を計算します。記帳がシンプルで「青色申告」のように申請が不要です。

※単式簿記とは、取引を一つの科目に絞って記帳していく方法。資産や負債の金額はわからない。

①白色申告の対象者はどんな人?

開業届を出した人で青色申告承認申請書を提出していない人はすべて、「白色申告者」になります。

●青色申告のメリットデメリット

青色申告4つのメリット

1.特別別控除を受けられること

提出する申告書類の形式によって控除額が異なりますが、それぞれ10万円、55万円、65万円の特別控除を受けられます。

①現金式簡易簿記による帳簿、貸借対照表なし→10万円

②複式簿記による帳簿、貸借対照表あり→e-taxの利用または電子帳簿あり 65万円

③複式簿記による帳簿、貸借対照表あり→e-taxの利用または電子帳簿なし 55万円

2.青色事業専従者給与が全額経費として認められる。

専業従事者の給与が経費として認められます。専業従事者とは、1年のうち6ヶ月を超える期間を自営業者の事業に専従しており、なおかつ、自営業者と生計を共にする15歳以上の配偶者またはそのほかの親族になります。そのため、この条件に当てはまる家族に事業の手伝いをしてもらった場合、専業従事者となりそれを全額経費として計上することができます。

3.損失の繰り越し、繰り戻し

赤字が出たら、翌年以降3年間の黒字と相殺できます。あるいは、赤字が出たら、前年度分の所得に対する税額から還付を受けることができます(この場合、前年度も青色申告をしていることが前提となります)。

4.「減価償却の特例」があること

通常、仕事で使う10万円以上の備品は、経費にあげるときには定められた耐用年数によって分けて計上します。ところが青色申告には特例があり、30万円未満の仕事で使う固定資産に関しては一度に経費として計上することが認められています。経費を増やし、所得を減らすことができるのです。

青色申告のデメリット

記帳方法が複式簿記を原則としているため、簿記の経験がない方や、経理の知識が乏しい方は、帳簿をつけること自体が難しく感じることでしょう。

また開業届を出した時点で自動的になる「白色申告者」と異なり、申請を出して、「青色申告者」として承認を受けるという手続きが必要なこともあげられます。

青色申告が取り消しになる理由と、取り消された場合の法人・個人の対応方法●白色申告のメリットデメリット

メリット

青色申告よりも帳簿づけがシンプルでつけやすいことです。単式簿記で帳簿作成が簡易に行えます。

デメリット

1.専業従事者の給与を経費として認められる金額が決まっている。

青色申告では上限なく経費として認められますが、白色申告では上限金額が決まっています。 配偶者は86万円、その他の親族は1人50万円です。

2. 2014年から帳簿作成が義務化されたため、特別控除の特典はないけれども帳簿を作成する必要があること

2014年までは合計所得が300万円以下の人は帳簿をつける必要がなかったのです。2014年1月からは所得の金額にかかわらず帳簿作成する必要が出てきました。

●青色申告が有利な人

節税をしたい人、所得が多い人は、青色申告が適しています。特別控除枠で最大65万円控除されるため、節税効果が高くなります。

【年末調整完全ガイド】基本的な書き方からふるさと納税、さらには育休中の手続きまで徹底解説!●白色申告が有利な人

収入が少ない人は、青色申告の特別控除の恩恵を大きく受けることができません。ゆえに、収入が少ない人は白色申告の方が有利だといえます。また、会計処理をする時間的な余裕のない人は、無理なく帳簿づけがしやすい白色申告をお勧めします。

【まとめ】

青色申告では簡易簿記での記帳も認められています(ただし特別控除額は10万円です)。青色申告の承認申請をしてしまえば、青色申告のメリットは白色申告よりも大きいです。今はクラウド型や会計ソフトを利用して、経理が乏しい人でも容易に複式簿記による帳簿を作ることができるため、節税効果の高い青色申告に一度チャレンジしてみてはいかがでしょうか。