この記事を読むのに必要な時間は約 11 分です。

会社員の方は「年末調整」を正しく理解し、手続きしていますか。

会社員などの給与取得者がおこなう年末調整は、さまざまな控除を受けることで払い過ぎた税金が還付されますが、なかには年末調整では手続きできないものがあるため注意が必要です。

この記事では、年末調整の必要性や控除について徹底的に解説しますので、ぜひ最後までご覧ください。

年末調整ってなに?

会社員は、なぜ年末調整をおこなう必要があるのでしょうか。ここでは、年末調整の必要性や対象者などについてわかりやすく解説します。

なぜ年末調整は必要?

「年末調整」は、1年間の収入や控除額をまとめ、毎月の給与や賞与から差し引かれた徴収額の過不足を精算する手続きです。

給与や賞与から引かれている税金の徴収額には、基礎控除などが反映されていません。そのため、年末調整によって過不足を精算する必要があるのです。

年末調整の対象者は?

年末調整の対象者は、以下の2つの条件に該当している会社員やパート、アルバイト従業員などの「給与所得者」です。

- 扶養控除等申告書を提出している

- 年末に会社に在籍している

ただし、以下の方は給与所得者であっても年末調整の対象外となるため、確定申告が必要です。

- 年収が2,000万円を超える方

- 年の途中で退職し、再就職せずに一定以上の所得がある方

投資用マンションで稼いだ不動産投資の確定申告の方法と注意点年末調整で還付されるものは?

保険やiDeCoなどに加入している場合、年末調整で申告すると支払額の全額、もしくは、一部の控除を受けることができます。

これらの支払額が控除されると、納税額を計算するための金額が小さくなります。結果として所得税が減額されるため、その差分が年末調整で還付される仕組みです。

ここでは、年末調整で控除を受けられるものを確認しましょう。

保険料

まずは、年末調整で控除される「保険料」について解説します。

保険料の最高控除額は保険を契約した年で異なっており、2011年12月31日以前に契約を締結したものを「旧制度」、2012年1月1日以降に契約を締結したものを「新制度」といいます。

控除額の計算方法は、次のとおりです。

【所得税】

| 旧制度 |

新制度 |

| 「一般生命保険料」「個人年金保険料」 |

「一般生命保険料」「個人年金保険料」「介護医療保険料」 |

| 保険料額(年間) |

控除額 |

保険料額(年間) |

控除額 |

| 25,000円以下 |

払込保険料等全額 |

20,000円以下 |

払込保険料等全額 |

25,000円超

50,000円以下 |

(払込保険料等×1/2)

+12,500円 |

20,000円超

40,000円以下 |

(払込保険料等×1/2)

+10,000円 |

50,000円超

100,000円以下 |

(払込保険料等×1/4)

+25,000円 |

40,000円超

80,000円以下 |

(払込保険料等×1/4)

+20,000円 |

| 100,000円超 |

一律50,000円 |

80,000円超 |

一律40,000円 |

【住民税】

| 旧制度 |

新制度 |

| 「一般生命保険料」「個人年金保険料」 |

「一般生命保険料」「個人年金保険料」「介護医療保険料」 |

| 保険料額(年間) |

控除額 |

保険料額(年間) |

控除額 |

| 15,000円以下 |

払込保険料等全額 |

12,000円以下 |

払込保険料等全額 |

15,000円超

40,000円以下 |

(払込保険料等×1/2)

+7,500円 |

12,000円超

32,000円以下 |

(払込保険料等×1/2)

+6,000円 |

40,000円超

70,000円以下 |

(払込保険料×1/4)

+17,500円 |

32,000円超

56,000円以下 |

(払込保険料×1/4)

+14,000円 |

| 70,000円超 |

一律35,000円 |

56,000円超 |

一律28,000円 |

上記を踏まえ、生命保険や個人年金、さらには地震保険について詳しく解説します。

生命保険

定期保険や終身保険、学資保険などの保険に加入している場合は、年末調整で「一般生命保険料控除」として申請することで、保険料の全額、もしくは、一部が控除されます。

仮に、一般生命保険料控除の対象となる「新契約」の保険に「年間10万円」を支払った場合、所得税・住民税の控除額は以下のとおりです。

なお、介護保険や医療保険、がん保険などは、旧制度においては一般生命保険料控除の対象でしたが、新制度では介護医療保険料控除である点に注意しましょう。

個人年金

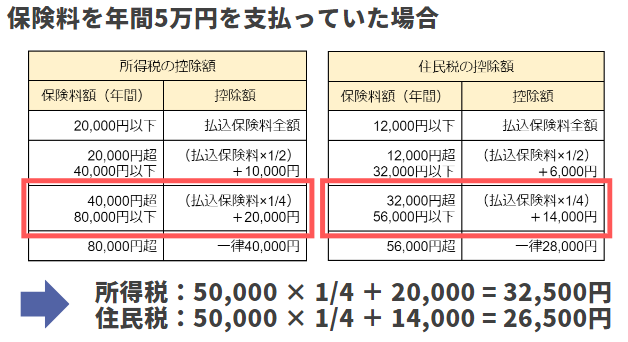

老後の年金準備のために、個人年金保険などの「個人年金保険料税制適格特約」が付加された保険に加入している場合、年末調整で「個人年金保険料控除」として申請すれば、保険料の全額、もしくは一部が控除されます。

控除額の計算方法は、先ほど解説した「生命保険」と同様です。そのため、個人年金保険料控除の対象となる新契約の保険に年間5万円を支払っていた場合の控除額は、以下のとおりとなります。

地震保険

自宅や家財を保険の対象とした地震保険料を支払った場合は、年末調整で「地震保険料控除」として申請すれば、最大5万円までは支払った保険料の全額が控除されます。

iDeCo

iDeCo(個人型確定拠出年金)をおこなっている場合は、年末調整で「小規模企業共済等掛金控除」として申請すれば、支払った掛け金が全額控除されます。

住宅ローン

住宅ローンを借り入れている場合は、年末調整で「住宅借入金等特別控除」として申請すれば、年末時点における住宅ローン残高の一部が控除されます。

なお、住宅借入金等特別控除を受けるための要件や控除適用期間は、住宅ローンの対象住宅によって異なる点に注意が必要です。

年末調整の方法は?

ここでは、年末調整のやり方と必要な書類について解説します。

年末調整のやり方

年末調整においては、勤務先から配布される書類に必要事項を記入し、勤務先が定めた提出期限までに提出する必要があります。

保険料や住宅ローンの支払があった場合は、申告書への記入と必要書類の添付を忘れずにおこないましょう。

年末調整に必要な書類

年末調整に必要な書類は、勤務先より配布されます。必要書類には、以下のようなものがあります。

- 扶養控除等(異動) 申告書

- 基礎控除申告書 兼 配偶者控除等申告書 兼 所得⾦額調整控除申告書

- 給与所得者の保険料控除申告書

など

上記のほか、保険料の支払いがあった場合は「保険料控除証明書」、住宅ローンを借入している場合は「住宅借入金等特別控除申告書」と「住宅ローン残⾼等証明書」が必要です。

各証明書は保険会社や金融機関から送られてくるので、なくさないように留意しましょう。なお、住宅借入金等特別控除申告書は税務署から送付されますので、あわせておさえておきましょう。

青色申告が取り消しになる理由と、取り消された場合の法人・個人の対応方法ふるさと納税の申告はどうする?

ふるさと納税の申告手続きは、年末調整ではおこなえません。ここでは、ふるさと納税をおこなった際の申告方法などについて解説します。

ふるさと納税はどういう制度?

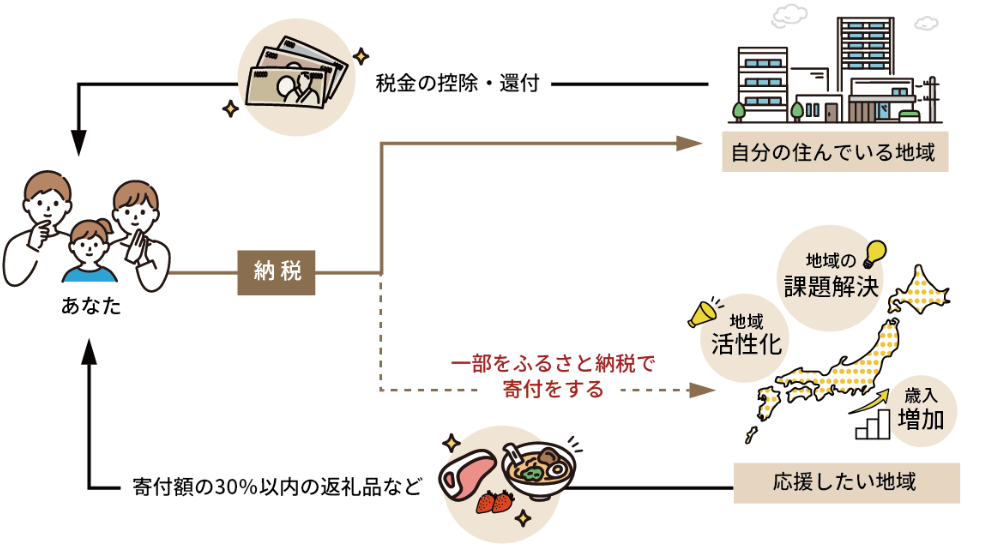

「ふるさと納税」は、納税という名前がついているものの、厳密には納税ではなく「寄附行為」です。

応援したい自治体に寄附をおこなうと、寄附金のうち2,000円を超える金額は、所得税の還付や住民税の控除を受けられます。

たとえば、1年間で10万円を寄附した場合は、98,000円(100,000円-2,000円)が還付や控除となります。

多くの自治体は、寄附金の30%以内の返礼品を用意していますが、実質2,000円で寄附した自治体から返礼品がもらえるため、ふるさと納税は人気の高い制度です。

ふるさと納税の申告方法

ふるさと納税をおこなった際の申告方法には、次の2つがあります。

どちらの方法を選択しても控除される金額は同じですが、控除される税金の種類が少し異なります。

確定申告

ふるさと納税をおこなった翌年に確定申告をすると、寄附金の控除を受けることができます。

確定申告の場合には、所得税の還付と住民税からの控除が受けられます。

その際、「寄附金受領証明書」が必要です。そのため、寄附をおこなった自治体から寄附金受領証明書が送られてきた際には、なくさないように注意しましょう。

ワンストップ納税

1年間で寄附をおこなう自治体が5つまでの場合には、「ワンストップ納税」を利用できます。

ワンストップ納税とは、寄附をおこなった自治体に申請書と免許証のコピーなどの本人証明書類を提出すると、翌年の住民税から寄附金が控除されるという制度です。

先ほど解説した確定申告とは異なり、ワンストップ納税の場合は、全額住民税から控除されます。

ふるさと納税の注意点

ふるさと納税には、いくつか注意点があります。

寄付金の限度額がある

ふるさと納税で控除を受けられる金額の上限は、年収や家族構成によって異なります。

そのため、あらかじめ「さとふる」や「ふるさとチョイス」などのふるさと納税サイトで、控除上限額をシミュレーションしてから寄附をおこなうとよいでしょう。

確定申告とワンストップ納税は併用できない

確定申告をおこなった場合は、たとえワンストップ納税を受けるための手続きをしても、ワンストップ納税で住民税の控除を受けることができません。

そのため、年収が2,000万円を超えている場合など確定申告が必要なケースでは、ワンストップ納税ではなく、確定申告でふるさと納税の手続きをおこなうようにしましょう。

育休取得中も年末調整は必要?

育児休業期間中は、原則として給与が支給されないため、年末調整が必要ないと思われがちです。しかし、休職中であっても一定の条件を満たしている給与所得者は、年末調整をおこない年間の納税額の過不足を調整する必要があります。

ここでは、育休期間中の年末調整について詳しく解説します。

育休期間中も受けられる控除

育休期間中であっても年末調整のやり方はまったく変わらないため、保険料やiDeCoの掛け金、住宅ローンの年末残高など、以下の項目等について控除を受けることができます。

- 扶養控除

- 社会保険料控除

- 一般生命保険料控除

- 個人年金保険料控除

- 小規模企業共済等掛金控除

- 住宅借入金等特別控除

したがって、育児休業中においても、保険会社や金融機関から送られてきた「保険料控除証明書」や「住宅ローン残⾼等証明書」などは、なくさないよう注意しましょう。

育児休業給付金は年末調整が必要?

育休期間中に受け取ることができる「育児休業給付金」は非課税のため、年末調整や確定申告で収入として申告する必要はありません。

出産や育児のために支給されるお金は、育児休業給付金以外に、「出産育児一時金」や「出産手当金」がありますが、この2つの給付金も非課税であることから、年末調整や確定申告での手続きは不要です。

育休期間中の年末調整のやり方

前述のとおり、育休期間中も年末調整のやり方は変わりません。勤務先から配布される書類に必要事項を記入し、勤務先が定めた提出日までに提出しましょう。

確定申告しなくていい金額は?フリーランスや会社員・年金受給者などのケースごとにわかりやすく解説!年末調整しないとどうなる?

年末調整には法的義務があるため、一定の条件を満たしている従業員の年末調整をおこなわない場合は、会社が罰則を受けます。

また、従業員側は、基礎控除や扶養者控除などが受けられないため、払い過ぎた税金を取り戻すことができません。

もし、勤務先の提出期限を過ぎたなどの理由で年末調整ができなかった場合は、確定申告をおこなうことで還付を受けられます。しかし、確定申告では、収入の記入などをすべて自分でおこなう必要があるため、手間がかかる点に注意が必要です。

このように、年末調整をしないと会社に不利益を与え、自分自身も還付を受けることができないなどの多くのデメリットがあるため、必ず年末調整の手続きをするようにしましょう。

年末調整の注意点

年末調整は、基本的には昨年と同じ内容を記入します。しかし、次のような場合には異なる手続きが必要なので、注意が必要です。

家を購入した

家を購入するために住宅ローンを借り入れた場合、一定の条件を満たしていれば、住宅ローン控除と呼ばれる「住宅借入金等特別控除」を受けることができます。

住宅ローン控除は、「購入した年」だけは年末調整で手続きをすることができないため、確定申告が必要です。購入年に確定申告で手続きをおこなえば、翌年からは年末調整で手続きが完了します。

子どもが生まれた

子どもが生まれて扶養に入れた場合は、年末調整の際に「給与所得者の扶養控除等の(異動)申告」への記入が必要です。

なお、年末調整後に子どもが生まれた場合、年収によっては年末調整の再計算か確定申告をおこなうと還付が受けられるため、勤務先に相談するとよいでしょう。

退職した

会社を退職し、年内に再就職をしていない場合は確定申告が必要です。

なお、年内に新しい会社に就職した場合は、前の勤務先の源泉徴収票を提出し、再就職先で年末調整をおこないます。

会社の提出期限に間に合わなかった

勤務先で定められた期限までに書類を提出できなかった場合は、確定申告が必要です。しかし、勤務先によっては、期限に遅れてしまった場合でも受けつけてくれることもあるため、まずは勤務先に相談するとよいでしょう。

なお、年末調整・確定申告のいずれもおこなわなかった場合は、加算税や延滞税などのペナルティを受け、余分に税金を支払わなくてはならない可能性があります。

そのため、期限内に手続きするよう心がけましょう。

通院や入院、薬代の支払が高額だった

医療費控除は、年末調整では手続きできません。

医療費控除とは、1年間にかかった通院や入院、薬代などの医療費の支払が一定額を超えた場合に受けられる控除です。

この手続きは確定申告でおこなう必要があるため、おさえておきましょう。

青色申告のメリットを最大活用できる!電子申告のメリットと方法は?まとめ

会社員などの給与取得者が年末におこなう年末調整は、年間の納税額を調整するために必要な手続きです。

給与や賞与から差し引かれている税金には、基礎控除や配偶者控除などが反映されていません。そのため、年末調整をおこない、1年間の収入や控除額を計算することで過不足を精算します。

また、保険料の支払いや住宅ローンを借り入れている場合は、一定の条件を満たしていると控除を受けることができます。

年末調整を正しく理解し、正確な手続きをおこなうことで税金の払い過ぎを防ぐことができますので、制度への理解を深め、提出期限を守るなど正しく手続きをおこないましょう。