この記事を読むのに必要な時間は約 10 分です。

決算書の一つである「損益計算書」。「Profit and Loss Statement」を略して「P/L」とも呼ばれ、企業の経営成績を表すものです。

「損益計算書を読んでも、利益の違いがわからない」「損益計算書を活用できていない」という方も、5種類の利益について理解を深めることで、損益計算書を経営に活かすことが可能です。

この記事では「5種類の利益の要点」や「損益計算書を経営に活かすポイント」について解説していきます。

利益の基礎知識

利益とは

利益は、収益から費用を引いたものです。企業は事業を続けていくためには利益を出し続けることが必要であり、経営を行っていくうえで非常に重要な指標となります。

利益と売上が混同されることがありますが、売上は収益そのものを指し、費用は差し引かれません。

間違えないように、注意しておきましょう。

利益を知ると損益計算書が読めるようになる

損益計算書は、一会計期間(1年間)の収益や費用、利益を表すものです。

前述のとおり、別名「P/L」と呼ばれており、損益計算書によって一会計期間(1年間)の営業成績がわかります。

個人事業主の場合は1~12月の1年間、法人の場合は決算月によって異なりますが、たとえば3月決算の会社の場合は4~3月の1年分の経営成績が表されます。

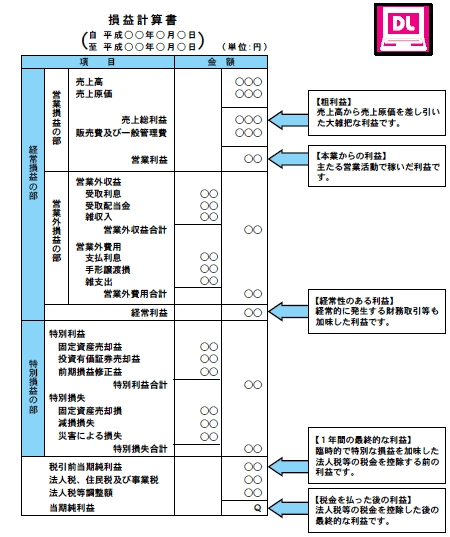

なお、損益計算書は、収益(かせぎ)と費用(コスト)をその性質によって区分し、利益(もうけ)を5分類で表示する形式となっています。

いまさら聞けない経理に必要な帳簿 創業者編5種類の利益

ここでは、5種類の利益(もうけ)の計算式とその内容について詳しく解説します。

なお、5種類の利益は以下のとおりです。

- (1) 売上総利益(粗利)=売上高−売上原価

- (2) 営業利益=売上総利益(粗利)−販売費及び一般管理費

- (3) 経常利益=営業利益−営業外損益

- (4) 税引前当期純利益=経常利益−特別損益

- (5) 当期純利益=税引前当期純利益−法人税等

売上総利益(粗利)

売上総利益は、いわゆる粗利(あらり)や粗利益(あらりえき)といわれるもので、売上高から商品そのものにかかった原価のみを差し引いた金額を指します。

売上総利益は、企業の基本的な収益力を示す指標です。

売上総利益(粗利)=売上高−売上原価

売上総利益は、「売上高」から「売上原価」を引くことによって求めることができます。企業の大まかな収益性を測ることができる指標で、5つの利益のなかで損益計算書の最初に記載されるものです。

売上高とは

売上高は、サービスの提供や商品の販売など、企業の主な経営活動から得た対価(収入)の金額です。

売上原価とは

売上原価は、売上高に対応する原価のことをいいます。

商品を売るためには、その商品自体を仕入れたり、製造することが必要です。そのためにかかった費用を原価といいます。

たとえば、期首の在庫が10個(1個あたり100円)、期中に100個仕入れて、期末に20個の商品が残った場合、売上原価は以下のように算出されます。

1,000(期首)+10,000(期中)−2,000(期末)=9,000(売上原価)

営業利益

営業利益は、企業の主たる営業活動である本業から生じた利益を示します。

営業利益は、事業そのものからどれぐらいの利益を得られているかという、本業で稼ぐ力を判断するための指標です。

営業利益=売上総利益(粗利)−販売費及び一般管理費

営業利益は、「売上総利益」から「販売費及び一般管理費」を差し引くことによって求めることができます。

販売費及び一般管理費とは

販売費及び一般管理費は、会社の販売活動や管理等に係る費用など、事業を行う上で必要となる諸費用です。

たとえば、広告宣伝費や従業員給与、配送費等が該当します。

経常利益

経常利益は、企業が通常行っているすべての業務活動から生じた利益を示します。

経常利益は、本業の事業だけでなく、それ以外の「財務活動」に関する収益や費用までを考慮した利益です。会社が安定して、継続的に利益を生む能力があるかを判断するための指標になります。

経常利益=営業利益−営業外損益

経常利益は、「営業利益」に「営業外収益」を足して「営業外費用」を引くことによって求めることができます。

営業外収益と営業外費用とは

営業外収益は、本来の営業活動「以外」から発生した収益のことです。同様に、営業外費用は、本来の営業活動以外に要した費用を指します。

たとえば、営業外収益には受取利息や有価証券利息、有価証券売却益等が含まれ、営業外費用には支払利息や有価証券売却損等が含まれます。

税引前当期純利益

税引前当期純利益は、経常利益に臨時的で特別な損益を加味した上で企業の最終的な税金を控除する前の利益を示します。主な経営活動とは関連の低い、臨時の事象による損失や利益を含めた利益です。

税引前当期純利益=経常利益−特別損益

税引前当期純利益は、「経常利益」に「特別利益」を足して「特別損失」を引くことによって求めることができます。

特別利益と特別損失

特別利益は、主な営業活動と異なる突発的に発生した収益を示すものです。同様に、特別損失は、主な営業活動と異なる突発的に発生した費用を指します。

たとえば、特別利益には固定資産売却益等、特別損失には固定資産除却損等があります。

当期純利益

当期純利益は、企業の最終的な利益です。5種類の利益を算出する際に、最後に計算される指標となっています。

営業活動以外の数字もすべて含まれた指標となるため、本業だけでなく、企業のあらゆる活動によって数字が変動します。

当期純利益=税引前当期純利益−法人税等

当期純利益は「税引前当期純利益」から「法人税等」を引くことによって求めることが可能です。

法人税等とは

法人税等には、国に納める法人税、地方自治体に納める法人住民税、法人事業税があります。

法人税は、国に納める法人の営利活動によって得られた所得に対して課税されるものです。

法人住民税は、事業所のある地方自治体に法人が納める地方税になります。また、法人事業税は、主に所得に対して課税される、地方自治体に納める税金です。

法人住民税と法人事業税の違いは、以下の通りです。

- 課税主体が法人事業税は都道府県のみ(法人住民税は都道府県と市区町村の両方)

- 基本的に、法人事業税は赤字なら支払わなくても問題ない

- 法人事業税は、決算時に納めた税金を翌年の経費にできる

なお、差し引かれる税金は「前会計年度の利益」によって金額が決定するため、注意が必要です。

それぞれの利益を経営に活かすポイント

先に述べたとおり、損益計算書は、収益(かせぎ)と費用(コスト)をその性質によっていくつかに区分し、利益(もうけ)を5分類で表示する形式です。

利益(もうけ)を5分類に分けることによって、会社の好調(健全)な部分と不調(無駄)な部分が、それぞれどこにあるのかを明確にすることができます。

ここでは、それぞれの利益から読み取れる情報について、わかりやすく解説します。

売上総利益(粗利)

売上総利益は、「売上高」から「売上原価」を引くことによって求めることが可能です。ここでは、売上総利益を見ることによって何を知ることができるのかを解説します。

付加価値を知ることができる指標

売上総利益は、企業にとってベースとなる利益であり、売上総利益にほかの数字を足したり引いたりすることで別の指標を算出することもできます。

また、売上総利益は、企業が生み出している「付加価値」や「同業他社との競争力」の比較が可能です。売上総利益が大きいほど、商品やサービスに付加価値があると判断することができます。

売上総利益(粗利)を経営に活かすポイント

「損益計算書」における売上総利益は、企業全体のパフォーマンスを示す重要な指標です。一方で「管理会計」では、商品やサービスごとに具体的な売上総利益を詳細に計算できます。

各商品やサービスごとの売上総利益を把握することで、状況に応じた的確な経営判断を行うことができるようになります。

具体的には、収益性の低いものは市場から撤退するなどの手段を検討し、同時に、収益性の高いものは営業活動に力を入れたり、生産や提供を拡大したりすることで経営を効率的に行うことも可能です。

営業利益

営業利益は、「売上総利益」から「販売費及び一般管理費」を引くことによって算出します。

ここでは、営業利益により何を知ることができるのかについて詳しく解説します。

本業で稼ぐ力を表す指標

営業利益は、本業でどれだけ稼げているかを表す指標です。

営業利益を見ると、会社が株や資産の売却に頼らず、本業で稼げているかを判断することができるため、銀行や投資家などが重要視する指標といわれています。

営業利益を経営に活かすポイント

営業利益は、会社の実力(稼ぐ力)を比べるうえで目安になる指標です。

また、企業の利益が生み出される経緯についても知ることができます。

たとえば、小売業は製造業と比べて売上原価が少ない傾向にありますが、販管費(自社商品を宣伝するための広告費や商品開発のための研究開発費など)が多いのが一般的です。

一方、製造業は材料仕入や外注費などにより原価が大きくなるため、売上総利益(粗利)は小さくなりますが、販管費は小売業に比べて少ないのが一般的です。

このように、利益の確保の仕方は、業種や業態で異なります。

経常利益

経常利益は、「営業利益」から「営業外収益」を足して「営業外費用」を引くことによって求めます。

ここでは、経常利益により何を知ることができるのかについて詳しく解説します。

通常の事業活動で稼ぐ力を表す指標

経常利益は、会社の事業での儲けだけではなく、財務活動に関する収益や費用までを考慮した利益です。

経常利益には本業以外の収益・費用が含まれているため、この指標だけで経営状態を判断するのは難しい場合があります。そのため、他の利益とあわせて総合的に判断するようにしましょう。

経常利益を経営に活かすポイント

経常利益は、会社が経常的に(安定して継続的に)利益を生む能力を表す指標です。

経常利益からは、会社を安定して継続的に存続させるための骨格がどの部分なのか(本業での稼ぎなのか、配当金や売却益等の財務活動なのか、借金なのかなど)を読み取ることができます。

また、営業利益と併せてチェックすることで、本業とその他の利益を比較することも可能です。このとき、営業利益に比べて経常利益が大きく増えている場合は、本業の事業がうまくいっていない可能性があるため注意しておきましょう。

税引前当期純利益

税引前当期純利益は、「経常利益」に「特別収益」を加算し、「特別損失」を差し引くことによって求めます。

ここでは、税引前当期純利益により何を知ることができるのかについて詳しく解説します。

会計期間におけるすべての事業活動の利益を表す指標

税引前当期純利益とは、法人税等の利益を支払う前の利益で、1会計期間におけるすべての事業活動の利益を表す指標です。

経常利益から、以下のような事業活動に関する損益を考慮して算出します。

- 更新時期ではない固定資産の廃棄

- 不動産の購入や売却

- 予測不可能な災害による損害など

税引前当期純利益は、資産の購入や売却などの事情によって大きく変動するため、単年で比較するのではなく、最低3年分程度比較すると企業の収益性がみえてきます。

また、税引前当期純利益だけでなく、営業利益や経常利益と比較しながら確認することも企業の収益性を判断するうえで重要です。

税引前当期純利益を経営に活かすポイント

税引前当期純利益を比較することで、税金の影響を受ける前の会計年度における純粋な利益がわかります。また、複数年の税引前当期純利益を比較することで、年度ごとの経営成績の推移を把握することも可能です。

特別損益を含めたすべての事業の経営活動を比較したいときは、税引前当期純利益を確認して経営に活かしましょう。

当期純利益

当期純利益は、「税引前当期純利益」から「法人税等」を引くことによって求めます。

ここでは、当期純利益により何を知ることができるのかについて詳しく解説します。

事業活動の最終的な成果を表す指標

当期純利益は事業活動の最終的な成果を表す指標で、1会計期間のすべての利益からすべての費用や法人税等を差し引いたものです。

当期純利益を経営に活かすポイント

当期純利益は最終的な利益を表す指標のため、ほかの指標と組み合わせて分析すればその会計年度における利益の出し方がみえてきます。

たとえば、営業利益で赤字を計上しており、特別利益によって大きく黒字になっている場合は、不動産の売却等を行っている可能性もあります。

このようなケースでは、翌年は営業利益を黒字にしないと健全な経営が難しくなる可能性もあるため注意が必要です。

仮払金の中身、高額な場合は要注意まとめ

この記事では「5種類の利益の要点」や「損益計算書を経営に活かすポイント」について解説しました。

利益は、企業の健全性や成長性を判断する上で重要な指標です。損益計算書には5種類の利益があるため、各々の利益の特徴を理解することで、より的確な経営判断を行うことが可能となります。

損益計算書を経営に活用し、定期的なチェックを通じて企業の成長や事業の安定に繋げていきましょう。