この記事を読むのに必要な時間は約 14 分です。

売上が伸びているのに「なぜか利益が増えない」と疑問に思うことはありませんか。実は「売上」と「利益」の増加率は、必ずしも一致しないのです。

この記事では、売上が伸びても利益が増えない理由について、詳しく解説します。

また、利益を増やすための重要な要素である「粗利」と「営業利益」、そして「値決め」についても分かりやすく説明しますので、ぜひ最後までご覧ください。

売上増でも利益が増えないのはなぜ?

売上が伸びても、利益が増えない理由は何でしょうか。ここでは、利益が思うように伸びない理由について、具体的な事例を踏まえて解説します。

売上が増えても利益が増えない理由

利益を増やす際、売上だけに着目して無計画に営業時間を延ばしたり、販売個数を増やしたりしていませんか。

商品の販売個数が増えても、人件費などの経費がかさんでしまうと、売上が伸びても利益が思うように増えないことがあります。そのため、利益を増やすには、売上だけでなく経費に注目することが大切です。

利益が増えない事例

売上が増えても、利益が思うように増えない事例を紹介します。ここでは、仮想企業の決算書を元に、理解を深めていきましょう。

仮想企業は、サラリーマンをターゲットとした飲食店です。下図が、直近の決算書だとします。

上記の損益計算書では、営業利益以降の利益が全て「赤字」となっています。

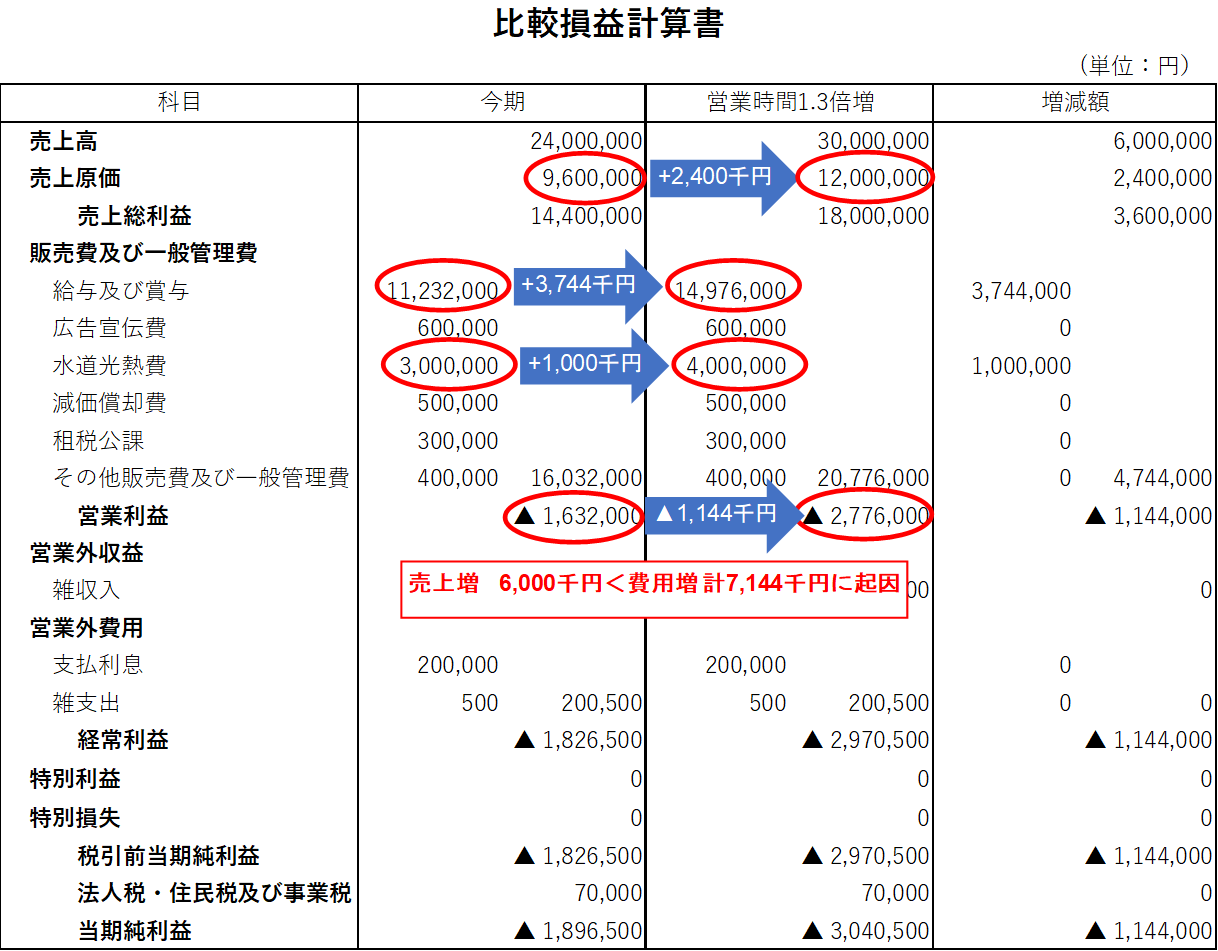

そこで、収益を改善するために、以下の施策をおこなったとしましょう。

- 売上を増加させるために、営業時間を6時間から8時間(約1.3倍)に変更

- 原価率(40%)は据え置き

- アルバイトのシフト時間数や光熱費を営業時間に合わせ約1.3倍増加

この施策の影響を、下記の比較損益計算書を用いて確認します。

結果として、売上は6,000千円増加しましたが、営業利益の赤字が大きくなっています。

これは、売上増加を上回る費用の増加(売上原価2,400千円+給与及び賞与3,744千円+水道光熱費1,000千円=合計7,144千円)によるものです。

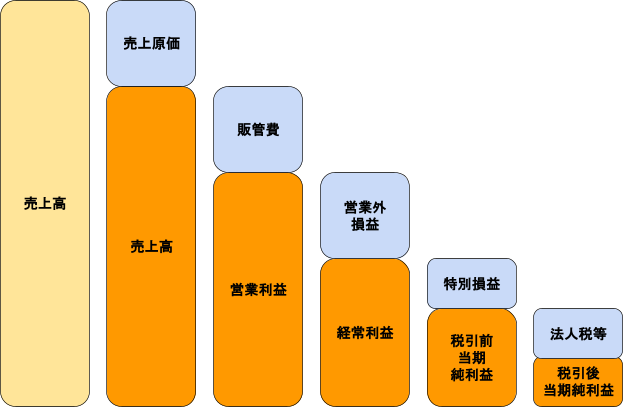

決算書に記載される「5つの利益」は、収益から費用を差し引いたものです。つまり、どれだけ収益(売上)が増えても、費用が増えれば利益は増加しません。

5つの利益とは?

利益を増やすといっても、決算書には5つの利益があり、どれを増やすべきかわからない場合もあるでしょう。

そこで、まずは決算書の「5つの利益」である、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」について解説します。

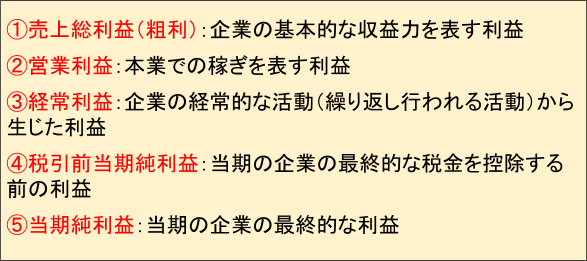

①売上総利益(粗利):企業の基本的な収益力を表す利益で、売上から売上原価を引いたものです。

②営業利益:企業の本来の経営活動から生じた利益で、売上総利益から販売費及び一般管理費(販管費)といわれる、従業員給与、水道光熱費、家賃等の営業活動に必要な費用を引いたものです。

③経常利益:企業の経常的な活動(繰り返し行われる活動)から生じた利益であり、営業利益に営業外損益(受取利息などの営業外収益と、支払利息などの営業外費用との差)を加えたものです。

④税引前当期純利益:当期の企業の最終的な税金を控除する前の利益を指します。経常利益に、特別損益(臨時的に発生した利益である特別利益と、臨時的に発生した特別損失の差)を加えたものです。

なお、税引前当期純利益は、変動が大きくなりやすい特別損益が加味されているため、当年以外の収益予測に利用するのは不適切です。

⑤当期純利益:当期の企業の最終的な利益を指します。税引前当期純利益に、法人税や住民税、事業税を引いたものです。

これらの「5つの利益」をまとめると、以下のとおりとなります。

「粗利」と「営業利益」を増やすことが重要

「5つの利益」はすべて重要ですが、事業者にとって当期の最終的な利益である「当期純利益」を安定・増大させるためには、「粗利」と「営業利益」という本業での収益をしっかり確保することが特に大切です。

そのためには、「売上」「売上原価」「販売費及び一般管理費」という3つの要素に焦点を当て、利益アップを目指す必要があります。

会社を成長させる経営計画の作り方ー売上と人件費とキャッシュ、経常利益の目標額の決め方粗利(売上総利益)を増やすには?

ここでは、粗利を増やす方法のうち、主に「売上原価を抑えて粗利を増やしていく方法」について解説します。

売上と粗利の関係

「粗利」とは、売上から売上原価を引いた利益のことです。売上原価は、商品やサービスの仕入れや製造、提供に必要な原価や費用を指します。粗利は、企業の基本的な収益力を示す利益のひとつです。

粗利を増やすには「売上を増やす」か「売上原価を抑える」必要がありますが、まずは「売上原価を抑える」方法に焦点を当てて説明します。

売上原価を見直す方法

売上原価には、商品仕入代、原材料費、製造に関わる人件費などが含まれます。

売上原価を抑えるために品質の良くない安い原材料を仕入れると、製品自体の品質が低下し、販売減となる可能性があるため、売上が減少し粗利に悪影響を及ぼすことがあります。

では、売上原価を削減する方法はあるのでしょうか。ここでは「生産」「仕入」「設計」「外注」の観点から、売上原価を見直す方法について説明します。

生産から見直す

物の作り方から改善することで、原価を引き下げていく方法があります。それは、製造工程をシンプルにし、ミスや工数を減らすことで「不良品や廃棄品の減少」⇒「原材料費の低減」、「作業時間の短縮」⇒「人件費の低減」による売上原価の低減を目指すやり方です。

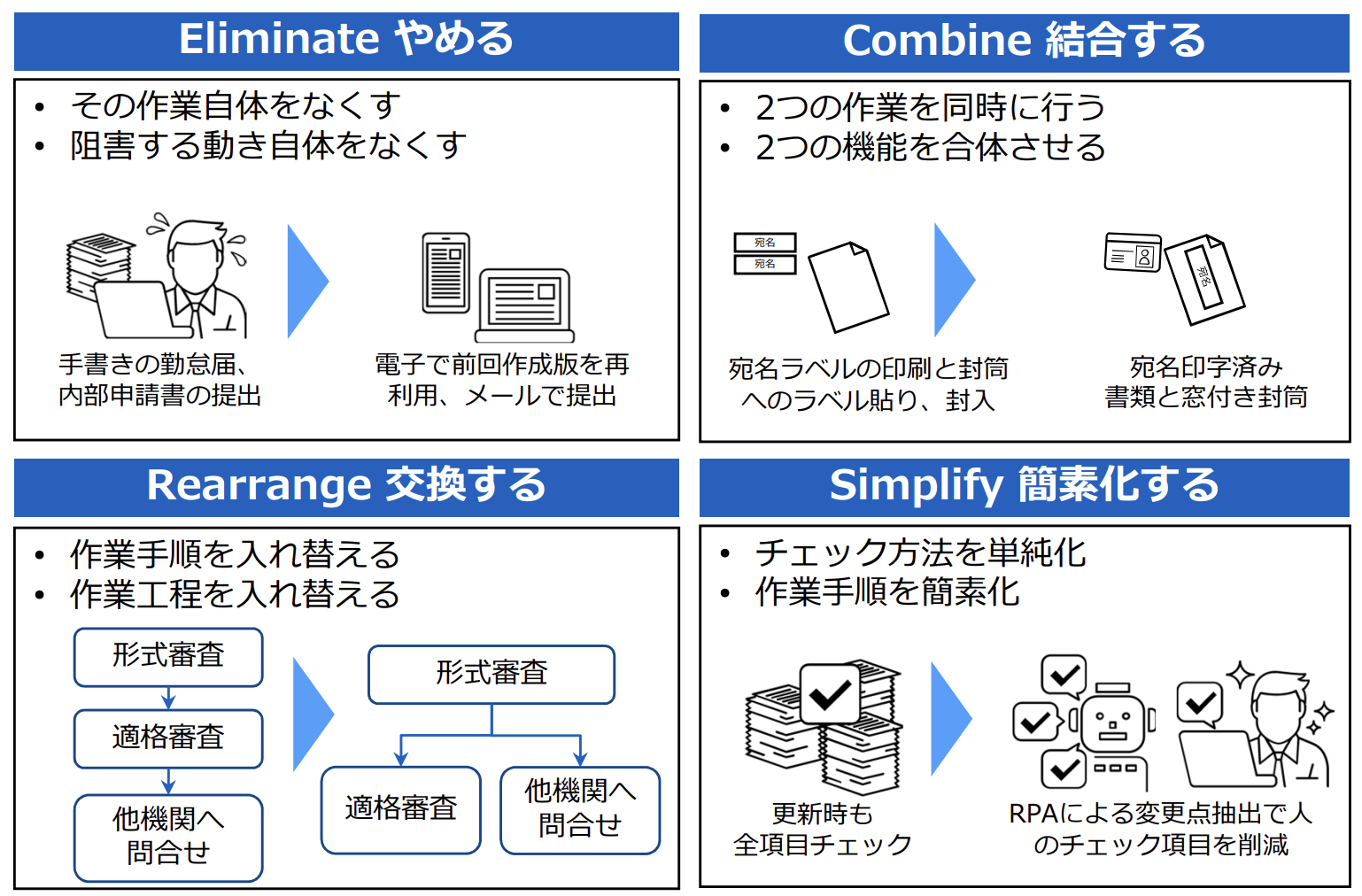

代表的な業務改善手法としては「ECRS(イクルス)の原則」があります。これは、従来より製造業の生産現場で業務改善や作業効率化のフレームワークとして用いられてきましたが、現在では幅広い業種・業務での業務や作業の改善・効率化のフレームワークとして用いられています。そして「ECRS(イクルス)」とは、

「Eliminate(排除)」:なくせないか

「Combine(結合)」:一緒にできないか

「Rearrange(交換)」:順番を変えられないか

「Simplify(簡素化)」:簡単にできないか

の各単語の頭文字を組み合わせたもので、業務改善の順番と視点を示したものです。

排除(Eliminate)は「やめる」ことを指します。

まず、製造工程を一つ一つ列挙し、その工程がなぜ必要なのかを検討してみてください。無駄な工程がある場合や、機械や材料の配置が不適切で作業者が無駄な移動をしている場合は、その工程を削減したり、配置を変更したりすることで無駄を減らすとよいでしょう。

接合(Combine)は、1つ以上の作業や機能を「結合」することです。

似ている2つの工程を統合したり、作業場所を集約することで、工数を削減できる可能性があります。

交換(Rearrange)は手順や工程を「入れ替える」ことです。

検品の工程や作業者の配置を変更することで、不良品の発生率を減少させることができます。

簡素化(Simplify)は、初心者でもできるように作業をシンプルにすることを指します。

作業の簡略化により、ミスを減少させるだけでなく、生産性も向上させることができます。

仕入から見直す

仕入先や仕入方法を見直すことで、原価を削減できることがあります。

たとえば、複数の業者から相見積もりをとったり、インターネットで価格を比較検討したりすることで原価を抑えることが可能です。

ただし、仕入先を変更する際には品質低下のリスクもあるため、小ロットの仕入で品質を確認しながら段階的に変更していくことが重要です。

また、仕入先を変更せずに、大量仕入れや納期の調整など、仕入方法を変更することで仕入価格の交渉が可能となるケースがあるでしょう。なお、小規模な事業者でも他の事業者と連携することで、大量仕入れによる原材料費削減を実現した例もあります。

設計から見直す

「設計面」を工夫することで、原価を抑えることができます。具体的なアプローチとしては、「形状の見直し」「過剰品質の見直し」「材料の見直し」があります。

「形状の見直し」では、製品の構造をシンプルにすることで加工工程を減少させ、原価を低減させることが可能です。

「過剰品質の見直し」では、品質に過度にこだわっていないかを確認し、顧客が求めるクオリティに対し過剰であれば、適正にすることでコストを削減できます。

「材料の見直し」では、同等の品質や機能を保ちながら、より安価な材料に切り替えることを検討します。

これらの見直しをおこなう際は、顧客のニーズを理解し、そのニーズに応じながらコスト削減を進めることで、原価削減と売上の維持を両立させることができます。

外注費を見直す

外注は自社の業務を外部に委託することを指します。生産キャパシティが不足して、不足分を補ってもらう場合や自社で対応できない部分を外部企業に助けてもらう場合などです。

相見積もりを取る

外注費の場合も仕入を見直す場合と同様に、同業の業務を行うことができる協力会社と複数取引していると相見積を取ることで原価を抑えることができる可能性があります。

売上増につながる「値決め」とは?

収益(売上)を伸ばすためには「値決め」も重要です。ここでは、「原価」「需要」「競合状況」の3つの要素に分けて解説します。

「原価」から価格を見直す方法

原価から価格を見直す場合は、仕入原価に事業者が得たい利益(値入額)を加えて、販売価格を決定します。

ただし、値入額を設定する際には、家賃や人件費などの販管費も考慮し、十分な営業利益を確保できるかどうかを検討する必要があります。

この方法はシンプルで使いやすい一方で、顧客の需要を考慮していないため、慎重な価格設定が求められます。値入額を低く設定しすぎると利益が減少する可能性があり、高すぎると、消費者が離れる可能性がありますので注意が必要です。

「需要」から価格を見直す方法

需要の観点から価格を見直すやり方として、ここでは代表的な2つの方法を紹介します。

一つは「知覚価値価格設定方式」といい、商品の価値を消費者から調査し、その価格を基準に原価を調整する方法です。

たとえば、アンケートで「900円なら購入するが1,000円では購入しない」との結果がでた場合は、900円でも十分な利益が得られるように原価を設定する考え方です。

もう一つは「需要差別価格設定方式」といい、需要に差がある市場セグメント(区分)毎に価格を決めていく方法です。需要に差がある曜日・時間帯(朝・昼・夜等)や期間(お盆、正月、3月〜4月等)、顧客(性別、年齢等)などといったセグメント(区分)毎に価格を設定する方法です。

たとえば、引っ越し業者は転勤シーズンに需要が高まるため、その時期に価格を引き上げることがあります。

この方法を用いる場合、競争相手の価格と比較して価格の妥当性を判断することが重要です。

「競合状況」から価格を見直す方法

競合状況から価格を見直すには、競合の価格を調査し、それより低い価格で勝負するのか、同額以上の価格で勝負するのかを決定します。

競合より低い価格で販売する場合、価格を下げることで需要の拡大を図ることになりますが、大手企業に比べ財務体質が弱い中小企業は、業績悪化につながりやすいので注意が必要です。

一方で、競合と同じかそれ以上の価格設定をする場合は、品質やサービスの付加価値があると認識される必要があります。

会社を成長させる経営計画の作り方ー売上と人件費とキャッシュ、経常利益の目標額の決め方対策をしても売上が伸び悩んだら?

対策をしても売上が伸び悩んだ場合、どうすれば良いでしょうか。 経営者が取り組んだ施策を踏まえて、解説します。

価格設定が適切か

まずは、価格設定が適切かを確認しましょう。

設定した価格は、顧客の需要や競合企業の価格を考慮しているでしょうか。 利益を確保するためには原価を考慮した価格設定が重要ですが、同時に顧客が納得する価格でなければなりません。

そのため、顧客が期待する価格や競合他社の価格を調査し、価格設定を見直すことが必要です。

商品やサービスの品質が落ちていないか

次に、商品の品質が落ちていないかを確認します。

取引先や原材料を見直した場合、以前と比べて商品やサービスの品質が変わっていないかの確認が必要です。

もし、品質や機能に変化があれば、これが原因で売上が落ちている可能性があります。そのため、品質の低下が確認された場合は、取引先や原材料の再変更が必要です。

人件費削減によるサービスの低下がないか

人件費削減によるサービスの低下がないかを、確認することも重要です。

人件費削減後も以前と同じサービスレベルを維持できているでしょうか。 例えば、人件費の削減により、サービスの質が低下していないかを確認することが大切です。

特に、特定の部門において集中的に人件費削減をした場合、従業員の不満が生じモチベーションの低下につながる可能性があります。そのため、コストカットをおこなう際は、従業員に丁寧に説明し、納得感を持ってもらうことが重要です。

営業利益を増やすには?

粗利を確保したら、次に本業の収益を示す営業利益の確保を考えていきます。

営業利益を確保するためには、販売費及び一般管理費(販管費)の削減が必要です。ここでは、販管費の削減について詳しく説明します。

「販管費で割合が大きいもの」を見直す

販管費の削減については、まずは決算書上、販管費のうち、割合が大きいものを見直して行きましょう。

まずは、全業種で共通して、費用が発生する人件費の抑制事例について紹介します。

働きやすさの観点から、フリーアドレス制を導入した企業があります。フリーアドレスとは、固定したデスク等を従業員に割り当てず、毎日違ったデスクで作業を行うワークスタイルです。

これにより、部署や役職の垣根がなくなったことでコミュニケーションが活性化し、業務効率が向上して残業時間が15%削減された例があります。

また、人件費削減のために「セルフレジ」を導入した飲食店があります。「セルフレジ」とは、従業員を介さずに精算が可能になるレジのことです。

「セルフレジ」の導入により、レジ担当の社員をキッチン担当に配置転換することで、不足していた人員を新規採用で補うことなく、人件費を抑えることに成功した例があります。

このように、人件費の削減は利益を増やすのにとても効果的です。ただし、人件費の削減はハードルが高く、モチベーション低下や品質低下に繋がる可能性があります。

人員削減により残業時間が増え、給与総額が増加することもあるので、慎重に取り組む必要があるでしょう。

デジタル化による経費削減をする

中小企業や個人事業主でも、デジタル化による業務効率化で経費削減を実現する例があります。

たとえば、ある建設企業では「就業・勤怠管理ソフト」と「Web会議」のツール導入により、残業時間を1/3まで削減しました。

これにより、作業員の出社が不要となり、残業時間削減と勤怠管理業務の負担軽減が実現しています。

さらに、テレワークの導入によるオフィス縮小で家賃削減が期待できます。また、デジタル化においては、IT導入補助金による公的な資金援助を受けることができる場合もあります。

経費使用の効率化を図る

一例として、企業体力がない上に、事務所での顧客対応等がないにも関わらず、好立地の事務所を賃貸している等必要以上に家賃が高い物件を賃貸しているケースがあるかもしれません。

今一度、現在何を費用として利用しているのか洗い出し、売上の増加に直結するような費用の使い方を目指すことで、営業利益を増やしていきましょう。

決算書の読み方「貸借対照表」の簡単な見方「利益」に関するよくある質問

利益に関する「よくある質問」について解説します。

利益はどれくらいあればいい?

どれくらいの利益目標を設定するかは、経営者次第です。ただし、目標設定の手法として、同業他社を参考にすることはとても有効です。

経済産業省では「ローカルベンチマーク」というツールを公表しています。

このツールは、同業他社と比較したときなどの財務分析などの結果を出力することが可能であり、さらには、業務フローや商流の整理などもできるため、事業者にとって非常に有用です。

一方で、業界平均が自社に十分な利益額とは限らないことには、注意が必要です。特に、借入金返済がある企業などは、資金繰りをケアしないと黒字倒産する恐れがあります。

負債額から、利益が十分に確保できているかを評価する指標に、債務償還年数があります。債務償還年数とは、要償還債務(借入金 + 割引手形 + 社債)をキャッシュフロー(経常利益+ 減価償却費)で割ったもので、利益を元にどれくらいの年数で負債を返済できるか表すものです。

債務償還年数が、現在の負債の借入年数より長い場合は、特に注意しましょう。利益の目標を設定する際は、債務償還年数にも注意が必要です。

利益が少なくて資金繰りが厳しいときはどうする?

資金繰りが厳しく、新しい取り組みが難しい状況にある場合には、金融機関からの融資など資金調達をおこなう必要があります。

金融機関から融資を受ける場合には、業績・財務内容・既往借入金状況・保有資産・今後の返済計画などといった点から総合的に審査がおこなわれます。

そのため、審査するための資料(決算書、試算表、受注明細、資金繰り表、事業計画等々)の提出が求められます。

融資などの資金調達が難しい場合は、固定資産をはじめとした資産を売却し、資金を確保することや、経費削減や返済のリスケジュール(返済軽減、返済猶予)により支出を抑えることを検討しましょう。

いずれにしても、これらの施策によって生まれた資金を有効活用し、利益増大や資金繰り改善につながる施策を実施していくことが重要です。

決算書の読み方「貸借対照表」の簡単な見方まとめ

この記事では、売上の増加が利益率の向上に直結しない理由を説明し、利益を増やすために注視すべきポイントとして、「粗利」「営業利益」および「値決め」に焦点をあてました。

利益を確保するには、単に売上を伸ばすだけでなく、経費の削減も考慮することが大切です。

「粗利」の確保のためには、売上原価を「生産」「仕入」「設計」の観点から見直し、また「営業利益」を確保するためには、販管費の削減やデジタル化を検討するとよいでしょう。

そして、「値決め」は「原価」「需要」「競合状況」の3つの要素からの検討が必要です。

これらのアプローチを通じて「粗利」「営業利益」「値決め」を最適化し、利益アップに伴う業績向上を目指しましょう。

SMC税理士法人では、金融機関OBや税理士をはじめ経験豊富なプロが御社の円滑な経営改善をサポートいたします。お電話やお問い合わせフォームから相談可能ですので、ぜひお気軽にご相談ください。

とは?メリット・デメリットをわかりやすく解説-150x150.jpg)