この記事を読むのに必要な時間は約 6 分です。

電子帳簿保存法が改正され、2022年1月1日から施行されます。法人、個人に関わらず全ての事業主が対象であり、施行が目前に迫っていることから対応が急務です。この記事では電子帳簿保存法の改正内容とポイントをご紹介し、どのような対応が必要になるか、どのようなペナルティがあるかを解説します。

電子帳簿保存法とは?改正の背景と目的

まず電子帳簿保存法とは何か、今回改正が行われた背景と目的を簡単にご説明します。

電子帳簿保存法とは

電子帳簿保存法は、正確には「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」のことです。帳簿書類を紙ではなく電子のデータで保存することが可能であり、保存する際の取り決め(条件)を定めている法律です。

電子帳簿保存法の改正の背景と目的

電子帳簿保存法が施行されたものの、なかなか帳簿の電子保存が普及しませんでした。それは電子保存をする前に税務署長に承認を受けることが必要等の手続が煩雑であったり、特に領収証などのスキャナ保存に関してはタイムスタンプの要件が厳しかったり、事務手続のハードルが高いことが原因の一つと考えられました。

今回の改正で電子保存のための要件を緩和し、帳簿の電子保存を普及させたい目的があります。

インボイス制度を分かりやすく解説!適格請求書発行事業者にならないとどうなる?電子帳簿保存法の改正内容とポイント

このように今回の改正は基本的には要件を緩和した面がありますが、逆に今までになかった対応が必要になってくる面もあります。ここでは義務化された事項から順に、電子帳簿保存法の改正内容を法律上の区分ごとにポイントをあげてご説明します。

ポイント1 電子取引に関する改正~電子取引データの保存方法の改正など(義務化)

今回の改正で必ず対応が必要になるのは、この電子取引に関する改正です。電子取引とは、取引先等から請求書などの帳簿に関係する書類を、電子メールなどで電子データの状態で受け取る取引です。

改正のポイントは、今までは電子取引の電子データを紙で出力して保存することも認められていましたが、今回の改正では認められなくなったことです。紙で出力せずに電子で保存することで、帳簿の電子保存を促進するためと考えられます。

しかし電子データを保存するためには、ただ保存しておけば良いのではありません。要件があり、「真実性の要件」と「可視性の要件」を満たす必要があります。特に対応が必要になるのは前者です。具体的には

・発行者か受領者がタイムスタンプを付与する

・訂正・削除履歴の確保できるシステムを利用する

・訂正・削除の防止に関する事務処理規程を定める

のいずれかを満たす必要があります。

電子データで受領しているものがある場合には必ずこの対応が必要になりますので、取引関係の書類の中で該当するものがあるかどうかを確認する必要があります。メール添付で請求書を受け取っていたり、請求書が紙で発行されずインターネット上で確認している電話代、楽天、Amazonでの購入などがあったりしませんか?継続取引先だけでなく、単発の経費の領収書も含まれますので注意が必要です。

実務的な対応は後ほど「電子帳簿保存法改正にどう対応するか?」の項目でご説明します。

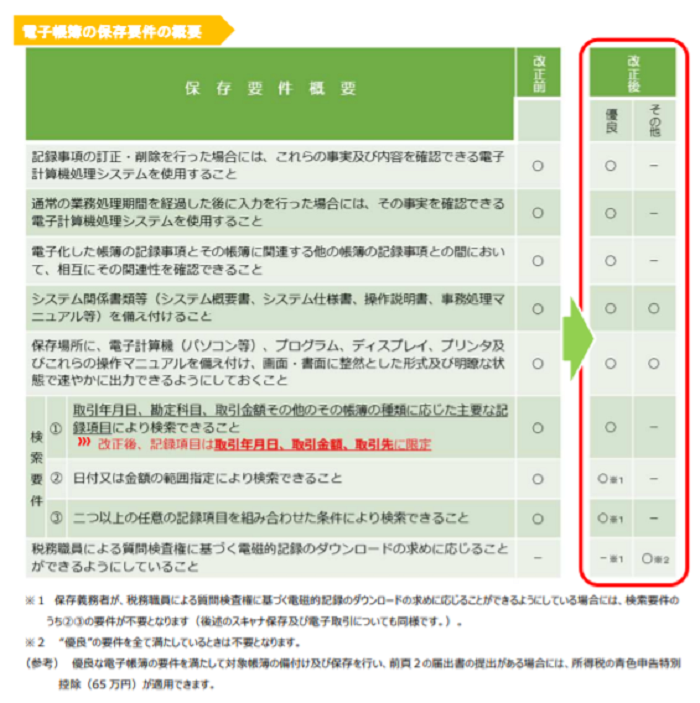

ポイント2 電子帳簿等保存に関する改正~事前承認制度の廃止など(要件緩和)

次に電子帳簿等保存に関する改正をご紹介します。電子帳簿等保存とは電子的に作成した帳簿・書類をデータのまま保存することで、例えば会計ソフト等で電子的に作成した帳簿を電子データで保存することが認められています。

今までは、電子データで保存するためには事前に税務署長の承認が必要でしたが、改正により承認は不要になりました。

また電子帳簿の要件が「優良」と「その他」に分けられました。改正により最低限の要件(「その他」にあたる電子帳簿)を満たす電子帳簿についても電子での保存が可能になり、電子帳簿保存のハードルが下がっています。一方で「優良」な電子帳簿の要件で一定の国税関係帳簿を保存した場合に過少申告加算税の軽減措置が整備されましたが、この要件は実務的なハードルが高いと考えられています。

(引用:国税庁HP、電子帳簿保存法が改正されました)

ポイント3 スキャナ保存に関する改正~タイムスタンプ要件の緩和など(要件緩和)

最後にスキャナ保存に関する改正をご紹介します。スキャナ保存とは、紙で受領、作成した書類をスキャンして画像データで保存することで、受け取った請求者や領収証などをスキャンデータのみで保存することが認められています。

紙で保管しなくて良いと保管スペースも省力化できますし、管理上も検索しやすく便利ですが、タイムスタンプ付与や訂正・削除履歴の確保など一定のシステムの整備が必要な上に、(1)税務署長の事前承認が必要(2)自署の上、概ね3営業日以内に速やかにタイムスタンプを付与する(3)第三者による定期的な検査が必要、など事務手続も厳しく、あまり普及していませんでした。

今回の改正では事務手続面を緩和し、特に上記で述べた(1)~(3)は全て撤廃されました。

ただしスキャンデータに不正があった場合には、その不正に関して発生した申告漏れに課される重加算税が10%加重されます。

改正のさらに細かい内容は国税庁のホームページを参照下さい。

電子帳簿保存法改正にどう対応するか?

電子帳簿保存の要件が緩和されているので、今まで様々な理由で導入を見送ってきた場合でも適用できる可能性が出てくることがあるかと思います。緩和された要件を確認しこの機会に電子帳簿等保存、スキャナ保存を検討すると良いでしょう。要件を満たすシステムの導入が必須になると思われます。

一方で導入する予定のない事業者も多いでしょう。その場合でも前述した電子取引で受領した電子データの保存には対応する必要があります。再掲すると

(1)発行者か受領者がタイムスタンプを付与する

(2)訂正・削除履歴の確保できるシステムを利用する

(3)訂正・削除の防止に関する事務処理規程を定める

という対応になりますが、システムを導入しない場合実務的には(3)の対応になるでしょう。さらにこの場合、可視性の要件として検索機能を確保する必要があります。日付、金額、取引先名が検索できるようにルール化して任意のフォルダに保存します(電子帳簿保存法一問一答【電子取引関係】問12)。ファイル名に情報を入れ込むか、索引簿を作って管理する方法もあります。

また電子データで保存すると、要件にはなってはいませんが実務的にはバックアップも必要になるでしょう。

どの様な状態となれば破産なのか違反した際のペナルティは?

最後にペナルティについてご説明します。適切な保存要件を満たさない場合、税務上の帳簿書類として認められない可能性があります。また青色申告の承認の取り消し対象となり得ます。

しかしこれらは違反の程度を総合的に勘案する(電子帳簿保存法一問一答【電子取引関係】問42)とのことです。即刻NGという訳ではありませんが、制度をよく理解し適切に運用しましょう。

まとめ

以上、電子帳簿保存法の改正の内容と必要な対応をご紹介しました。今後ペーパーレス化の動きはさらに進むと思われます。自社の電子取引の状況を把握して必要な対応を検討し、早めに準備しておきましょう。

電子帳簿等保存やスキャナ保存を行いたい方、要件について理解が不安な方などは、専門家である税理士へ相談してみましょう。帳簿を適切に保存するだけでなく、より便利になるように社内の体制を見直しするのも良いかもしれません。