この記事を読むのに必要な時間は約 3 分です。

会社を設立するにあたって会社の資金をどう調達するかは、起業するときの悩みの一つです。

一般的には、銀行借り入れと自己資金が起業したときの資金となります。

そして、起業した初年度、2期目、3期目…と月日が経つにつれ、借入金の返済や追加融資、買掛金の発生や返済、経営者からの借入れ、利益や損失の累積などを通じて、資金調達の状況も変化していきます。

借入金の残高はいくらなのか、自己資金が足りず借入金に依存しているのか、それとも借入金の追加融資を受けることなく経営ができているのか等、一定時点の資金調達の状況を知りたいとしたら、何を見ればよいのでしょうか?

決算書の一つである貸借対照表で、そうした会社の状況を知ることができます。

会社の状況を教えてくれる貸借対照表

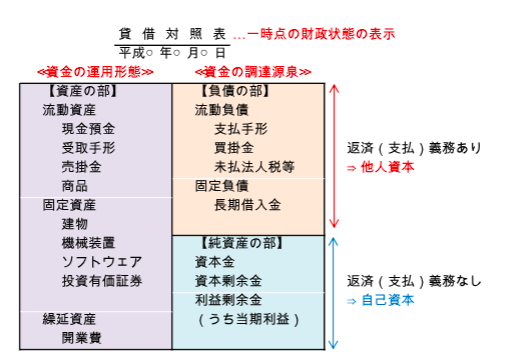

貸借対照表は、会社の一時点における財政状態を表示しています。

貸借対照表の右側(「貸方」といいます)は、資金の調達源泉を示しており、銀行から資金を借りた、新株を発行して資金を集めた、商品は掛けで仕入れた、等の資金調達状況が判ります。

一方、貸借対照表の左側(「借方」といいます)は、調達した資金をどのように運用したかを示しています。

例えば、調達した資金を現預金として持っている、或いは商品、売掛金、貸付金、建物、車両、投資有価証券などの資産に資金を投じている等が分かります。

ノンバンク・ファクタリング・リースなど~銀行以外からの資金調達資金の調達方法の分類

この貸借対照表の右側の資金の調達源泉をみると、返済義務があるかないかで大きく2つに分けられます。

返済義務があるのが「負債」で他人資本といい、返済義務のないのが「純資産」で自己資本と呼ばれます。

・ 負債に分類されるもの(返済義務あり)

支払手形、買掛金、借入金、未払法人税等、未払金、未払費用など

・ 純資産に分類されるもの(返済義務なし)

資本金、資本剰余金(資本準備金、その他資本剰余金)、利益剰余金(利益準備金、任意積立金、繰越利益剰余金)

限界のある資金調達方法

資金の調達の方法としては、返済義務のない自己資本によることが理想です。経営者の出資による資本金等の増加は基本的に返済義務はありませんから、調達した資金をずっと会社の事業に使うことができるからです。

しかし、この方法による資金調達については、経営者の資金が潤沢であれば問題はありませんが、そうでない場合には資金調達に限界が生じます。

自己資本で必要な資金を賄えない場合、他人資本である借入金により資金調達を検討することになります。銀行等から融資を受けて資金を調達する方法です。

しかしこの場合も、融資を受けられる金額は会社の財政状態により限度額が決まりますので、この調達方法でも限界が生じてしまいます。

結局、出資にも銀行融資にも限度があるわけです。

月次決算で経営管理、毎月の損益を正しく把握しましょう限界のない資金調達方法はあるのか?

では限界のない資金調達方法はないのでしょうか。もう一度貸借対照表を見てみましょう。

貸方の調達方法の中に、銀行からお金を借りるわけでもなく、経営者から自己資金を会社に入れてもらうわけでもない部分があります。

それが利益剰余金です。

利益剰余金は、過去および当期の利益の累積額です。つまり、毎期利益を上げて資金を調達してきたことを表しています。

この資金調達には限界がありません。

会社が利益を上げる理由は、自分で無限の資金を調達するためなのです。

利益を上げることで、会社が大きくなり、企業が永年存続し続けることが可能となるのです。

まとめ

会社の存続には、やはり資金調達は必要不可欠です。

資金の調達の方法には、借入金のように将来返済をしなければいけないもの、経営者からの出資によるもの等がありますが、これらの資金調達には限界があるのに対し、利益は限界のない資金調達方法です。

会社が利益を生み出す理由は、無限の資金を調達し、会社が存続し続けるためなのです。