この記事を読むのに必要な時間は約 6 分です。

相続が発生したとき、まず気になるのが「相続税はかかるのか」「申告は必要なのか」という点ではないでしょうか。

ただ、相続税は財産を引き継げば必ずかかるわけではありません。まずは基礎控除の範囲内かどうかを確認し、そのうえで生命保険金や不動産、自社株などを含めて全体を整理することが大切です。

特に、中小企業の経営者や個人事業主のご家庭では、預金や自宅だけでなく、自社株・事業用資産・役員貸付金なども関係するため、一般的な相続より確認項目が多くなりがちです。

この記事では、相続税がかかる基準、申告が必要なケース、実務上の確認ポイントを、一次情報に基づいてわかりやすく整理します。

相続税はいくらまでかからない?制度概要を確認

相続税がかかるかどうかを判断するうえで、まず基準になるのが基礎控除です。

相続税は、相続や遺贈によって取得した財産の総額が、次の基礎控除額を超える場合に課税対象となります。

基礎控除額

3,000万円+600万円×法定相続人の数

たとえば、法定相続人が配偶者と子ども2人の合計3人であれば、基礎控除額は以下のとおりです。

3,000万円+600万円×3人=4,800万円

この場合、課税価格の合計額が4,800万円以下であれば、原則として相続税はかかりません。

反対に、この金額を超える場合は、相続税の申告や納税の要否を具体的に確認する必要があります。

相続税の第一歩は、「自宅があるから課税される」「預金が少ないから大丈夫」といった感覚ではなく、法定相続人の数と財産総額をもとに機械的に確認することです。

今後贈与がなくなる!?暦年贈与が廃止になった場合の有効な相続税対策相続税のポイント|預金だけで判断しないことが大切

相続税の判定で注意したいのは、単純に預貯金の金額だけでは決まらない点です。

相続財産には、次のようなものが含まれます。

- 預貯金

- 不動産

- 株式や投資信託などの有価証券

- 生命保険金

- 死亡退職金

- 未回収の貸付金

- 自社株

- 事業用資産 など

一方で、差し引けるものもあります。代表的なのは、借入金などの債務や葬式費用です。

さらに、生命保険金や死亡退職金には一定の非課税枠があります。

生命保険金の非課税限度額は、次の計算式で求めます。

500万円×法定相続人の数

たとえば法定相続人が2人なら、生命保険金のうち1,000万円までは非課税となる可能性があります。

このように、相続税の判定は「財産を足す」だけではなく、

非課税財産を分ける

控除できるものを差し引く

特例の適用余地を確認する

という流れで見る必要があります。

中小企業への影響|経営者は自社株や役員貸付金にも注意

中小企業の経営者や会社オーナーの相続では、一般的なご家庭よりも相続税の論点が増える傾向があります。

その理由は、相続財産に会社関係の資産が含まれることが多いためです。

特に確認したいのが、次の3点です。

1. 自社株

非上場会社の株式は、現金のようにわかりやすい金額ではなく、一定の評価方法で価額を算定します。

会社の業績や純資産の状況によっては、想像以上に評価額が高くなることがあります。

2. 役員貸付金

会社に対して社長個人が貸し付けているお金がある場合、その貸付金は個人の相続財産になる可能性があります。

日常的には意識されにくい項目ですが、相続の場面では見落としやすいため注意が必要です。

3. 事業用不動産

工場、倉庫、事務所、賃貸物件などを個人名義で保有している場合、不動産評価が相続税額に影響します。

場合によっては、納税資金の準備も含めた検討が必要になります。

経営者の相続は、単に「税金がかかるかどうか」だけでなく、会社経営や事業承継にどう影響するかまで含めて考えることが大切です。

今後贈与がなくなる!?暦年贈与が廃止になった場合の有効な相続税対策経営者・相続人がやるべき対応

相続税の有無を判断するときは、次の順で確認すると整理しやすくなります。

1. 法定相続人の数を確認する

まずは配偶者や子など、法定相続人にあたる人を確認します。

これによって基礎控除額や生命保険の非課税枠が変わります。

2. 財産を一覧化する

預金、不動産、保険、自社株、貸付金などをできるだけ漏れなく洗い出します。

この段階で「名義は会社でも実質的には個人財産に近いものがないか」も確認しておきたいところです。

3. 債務や控除対象を整理する

借入金、未払金、葬式費用など、差し引けるものがないかを確認します。

あわせて、生命保険金の非課税枠の適用可否も見ておきます。

4. 特例の適用可否を検討する

たとえば、配偶者の税額軽減や小規模宅地等の特例が使えると、税額が大きく変わることがあります。

ただし、これらは「使えるなら自動で反映される」のではなく、要件確認や申告が必要になる場合があります。

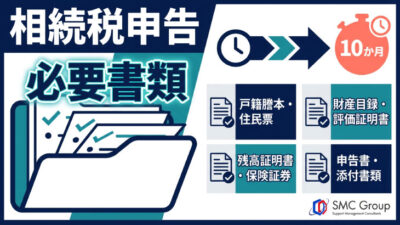

5. 申告期限を逆算して進める

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。

戸籍収集、財産確認、不動産評価、株式評価などに時間がかかることも多いため、早めに動くことが重要です。

相続税は、基礎控除を超えるかどうかの確認だけなら比較的早くできますが、

実際の申告要否や税額の判断は、特例や財産評価によって変わることがあります。

そのため、少しでも迷う場合は早めに税理士へ相談するのが安心です。

具体事例

たとえば、被相続人が会社経営者で、相続人が配偶者と子ども1人の合計2人だったとします。

この場合、基礎控除額は以下のとおりです。

3,000万円+600万円×2人=4,200万円

財産の内容が次のようなケースを考えます。

- 預金:2,800万円

- 自宅不動産:1,400万円

- 生命保険金:1,200万円

- 会社への役員貸付金:500万円

この場合、単純合計では5,900万円です。

ただし、生命保険金には法定相続人2人分で1,000万円の非課税枠があるため、保険金のうち課税関係に入るのは200万円です。

すると、概算では次のようになります。

- 預金 2,800万円

- 自宅 1,400万円

- 保険金 200万円

- 役員貸付金 500万円

合計 4,900万円

この時点で基礎控除4,200万円を上回るため、相続税申告の可能性があると考えられます。

その後、債務や葬式費用、配偶者の税額軽減、小規模宅地等の特例の適用可否を確認し、最終的な申告要否と税額を判断していく流れです。

このように、相続税は「預金だけ見れば大丈夫そう」と思っていても、保険金や会社関係の資産を含めると状況が変わることがあります。

今後贈与がなくなる!?暦年贈与が廃止になった場合の有効な相続税対策まとめ

相続税がかかるかどうかを確認するうえで、最初の基準になるのは基礎控除額です。

ただし、実際の判断では預金だけでなく、不動産、生命保険金、自社株、役員貸付金なども含めて整理しなければなりません。

特に中小企業の経営者や個人事業主の相続では、

- 個人資産と事業資産が関わりやすい

- 自社株の評価が想定より高くなることがある

- 相続税対策と事業承継対策を切り分けて考えにくい

といった特徴があります。

相続税は、基礎控除の式自体はシンプルでも、実際の申告要否や税額判断は簡単ではありません。

「自分のケースでは申告が必要なのか」「会社に影響が出ないようにどう備えるべきか」が気になる場合は、早い段階で専門家に確認することをおすすめします。