この記事を読むのに必要な時間は約 7 分です。

相続税の申告が必要になったとき、最初に悩みやすいのが「何の書類をそろえればよいのか」「10か月でどこまで進めればよいのか」という点です。

相続税申告は、申告書そのものを作る前に、相続人を確認する書類、財産の内容を示す資料、特例を受けるための添付書類などを集める必要があります。

しかも、相続財産に不動産や自社株が含まれる場合は、単純に書類を集めるだけでなく、評価のための資料まで整理しなければなりません。後回しにすると、申告期限の10か月が思った以上に短く感じられることもあります。

この記事では、相続税申告で必要になる主な書類と、相続発生から申告期限までの進め方を、一次情報を踏まえてわかりやすく整理します。

相続税申告はいつまでに何をする?まず押さえたい全体像

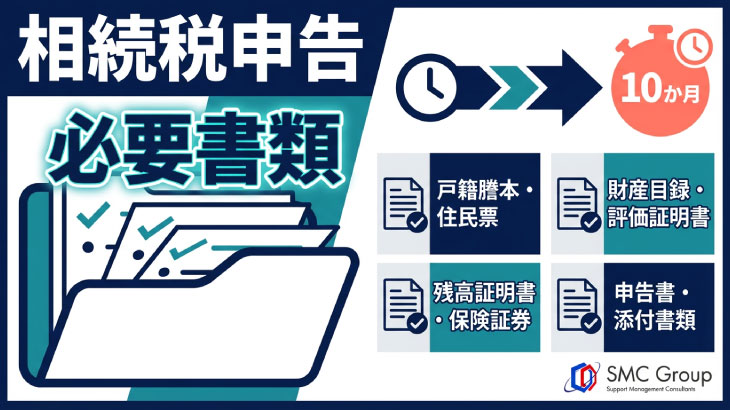

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。

申告先は、被相続人の死亡時の住所地を所轄する税務署になります。

この10か月の間に必要になるのは、単に申告書を作ることだけではありません。主な流れは次のとおりです。

- 相続人を確定する

- 財産と債務を洗い出す

- 遺産分割の方向性を決める

- 財産評価に必要な資料を集める

- 特例の適用可否を確認する

- 申告書を作成し、提出と納税を行う

つまり、相続税申告は「期限までに書類を出せばよい」というものではなく、期限までに必要書類をそろえ、内容を確認し、申告と納税まで終える手続きだと考える必要があります。

死亡保険金に相続税はかからない?税金を具体的にシミュレーション!相続税申告で必要になる主な書類

相続税申告の必要書類は多岐にわたりますが、実務上は次の3つに分けて考えると整理しやすくなります。

1.相続人や分割内容を確認する書類

まず必要になるのが、「誰が相続人なのか」「どのように遺産を分けるのか」を示す書類です。

主なものは次のとおりです。

- 被相続人のすべての相続人を明らかにする戸籍謄本等

- 法定相続情報一覧図の写し

- 遺言書の写し

- 遺産分割協議書の写し

- 相続人全員の印鑑証明書

これらは、相続税の計算だけでなく、誰がどの財産を取得したのかを税務署に説明するためにも重要です。

特に、遺産分割協議書と印鑑証明書は、配偶者の税額軽減や小規模宅地等の特例などを適用する場面でも関係してきます。

2.財産の内容を確認する書類

次に必要なのが、相続財産の中身と金額を確認するための資料です。

主なものとしては、次のような書類があります。

- 預金残高証明書

- 通帳の写しや取引明細

- 不動産の登記事項証明書

- 固定資産税課税明細書

- 名寄帳

- 有価証券の残高証明書

- 生命保険金の支払通知書

- 死亡退職金の支払通知書

- 貸付金や未収入金の資料

相続税は、現金だけでなく、不動産、保険金、株式、会社への貸付金なども対象になります。

そのため、「通帳だけ確認すれば足りる」というわけではありません。

3.債務や控除対象を確認する書類

相続税は、財産の総額だけでなく、差し引けるものも確認する必要があります。

たとえば、次のような資料です。

- 借入金の残高証明書

- 未払金の明細

- 葬式費用の領収書

- 医療費や税金の未払資料

これらは、相続財産から控除できる場合があり、申告税額に影響することがあります。

書類はケースによって追加で必要になる

相続税申告では、誰でも同じ書類だけで済むとは限りません。

特例や財産の種類によって、追加資料が必要になることがあります。

たとえば、次のようなケースです。

配偶者の税額軽減を使う場合

配偶者が多くの財産を取得する場合、税額が大きく軽減されることがあります。

ただし、そのためには分割内容が確定していることが前提になりやすく、遺産分割協議書や印鑑証明書などが重要になります。

小規模宅地等の特例を使う場合

自宅や事業用の土地について評価額を大きく下げられる可能性があります。

一方で、居住や利用の実態、親族関係などを示すための確認資料が必要になることがあります。

自社株や事業用資産がある場合

中小企業経営者や個人事業主の相続では、一般家庭よりも資料収集が複雑です。

非上場株式の評価には、会社の決算書、法人税申告書、株主構成がわかる資料などが必要になることがあります。

また、役員貸付金や事業用不動産がある場合は、その内容を説明できる資料も欠かせません。

つまり、相続税申告では「申告書に添付する書類」だけでなく、税額計算や財産評価の根拠となる資料まで含めて準備することが大切です。

小規模宅地等の特例ってなに?土地を相続するときのチェックポイントをわかりやすく解説!10か月以内に進めるための実務フロー

相続税申告を期限内に進めるには、最初からスケジュールを意識することが重要です。

実務上は、次のような流れで進めると整理しやすくなります。

相続発生から1か月程度

この時期は、葬儀や各種名義変更で慌ただしい時期ですが、相続税申告の準備も早めに始めたいところです。

まず行いたいのは、次の3つです。

- 戸籍収集を始める

- 遺言書の有無を確認する

- 預金、不動産、保険、借入金などの資料を集め始める

この段階で資料の置き場所をばらばらにせず、一覧表を作りながら整理していくと、その後の作業がかなり楽になります。

1〜3か月目

次に、財産と債務の全体像を把握します。

- 預金口座の洗い出し

- 不動産の確認

- 有価証券や保険契約の確認

- 借入金や未払金の整理

- 葬式費用の領収書保管

ここで大切なのは、「相続税がかかりそうかどうか」をざっくりでも把握することです。

基礎控除を超える可能性があるなら、早い段階で税理士に相談した方が進めやすくなります。

3〜6か月目

この時期は、遺産分割の話し合いと、評価資料の収集が中心になります。

- 遺産分割の方針を固める

- 不動産評価のための資料をそろえる

- 非上場株式がある場合は会社資料を集める

- 特例が使えるかを確認する

土地や自社株の評価は時間がかかりやすいため、ここを後回しにすると一気に厳しくなります。

経営者の相続では、この段階で会社側の資料整理も必要になりやすい点に注意が必要です。

6〜8か月目

必要書類がある程度そろってきたら、申告書の作成に入ります。

あわせて、提出方法も決めます。

- e-Taxで提出するか

- 書面で提出するか

- 納税資金をどう確保するか

e-Taxは便利ですが、相続税申告は内容が複雑になりやすいため、方式の選択も含めて事前に確認しておくと安心です。

8〜10か月目

最後は、内容確認と提出・納税です。

- 添付資料の漏れがないか確認する

- 申告内容を最終確認する

- 期限までに提出する

- 納税も期限内に行う

遺産分割が申告期限までにまとまらない場合でも、申告そのものは必要です。

この場合は、特例の取扱いに影響することがあるため、分割未了時の対応も含めて確認が必要です。

中小企業経営者・個人事業主が注意したいポイント

中小企業経営者や個人事業主の相続では、必要書類の準備により時間がかかる傾向があります。

その理由は、個人財産だけでなく、事業に関係する資産の確認が必要になるからです。

特に注意したいのは、次のような項目です。

- 非上場株式

- 役員貸付金

- 事業用不動産

- 売掛金や未収入金

- 会社との資金のやり取りがわかる資料

こうした財産は、相続人だけでは内容を把握しにくいことも多く、会社の決算書や総勘定元帳、契約書などまで確認が必要になる場合があります。

一般的な相続よりも、「資料を集めるだけで終わらない」のが経営者相続の特徴です。

そのため、事業を営んでいた方の相続では、早い段階で専門家を交えて進める方が、結果的に申告期限への対応もしやすくなります。

具体事例

たとえば、被相続人が会社経営者で、相続人が配偶者と子ども2人だったケースを考えます。

相続発生直後は、預金口座や自宅不動産の存在は把握できていても、会社への貸付金や非上場株式の評価資料まではすぐにそろわないことがあります。

このような場合、最初の1か月で戸籍と基本資料の収集を始め、3か月以内に財産の一覧表を作っておくと、その後の進行がかなり変わります。

一方で、資料収集が遅れると、遺産分割の話し合いも進みにくくなり、土地評価や株価評価が期限直前に集中してしまいます。

相続税申告では、申告書の作成そのものよりも、その前段階の資料整理が全体の成否を左右するといっても過言ではありません。

相続時に確定申告が必要になるケースとは?まとめ

相続税申告で必要になる書類は、戸籍や遺産分割協議書のような基本書類だけではありません。

預金、不動産、保険、有価証券、債務などの資料をそろえ、さらに特例を使う場合には追加書類まで確認する必要があります。

また、申告期限の10か月は、書類がすぐ集まる前提で見れば長く感じても、実際にはそれほど余裕があるわけではありません。

特に、不動産、自社株、事業用資産が関わる相続では、資料収集と評価に時間がかかりやすくなります。

そのため、相続が発生したら、まずは

- 相続人を確認する

- 財産資料を集める

- 特例の有無を見ながら申告準備を進める

という順番で、早めに動き始めることが大切です。

個別事情によって必要書類や進め方は変わるため、判断に迷う場合は税理士等の専門家に確認しながら進めると安心です。