この記事を読むのに必要な時間は約 5 分です。

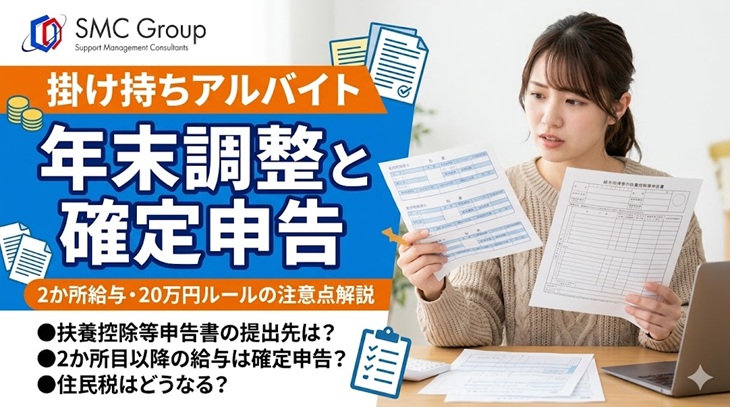

アルバイトを掛け持ちしていると、「年末調整はどちらの勤務先で受けるのか」「2か所目の給与は確定申告が必要なのか」と迷うことがあります。

結論からいうと、年末調整は原則として扶養控除等申告書を提出している主な勤務先で行います。もう一方の勤務先、つまり2か所目以降の給与は原則として年末調整できないため、本人が確定申告で精算する必要がある場合があります。国税庁も、従たる給与については原則として年末調整できず、本人が確定申告により所得税等を精算すると説明しています。

この記事では、掛け持ちアルバイトの年末調整と確定申告について、本人が確認すべきポイントと、会社側が案内すべき実務対応をわかりやすく解説します。

制度概要

年末調整とは、勤務先が1年間の給与と控除をもとに、毎月の給与から差し引いた所得税の過不足を精算する手続きです。国税庁は、年末調整の対象となる人について、年末調整を行う日までに「給与所得者の扶養控除等申告書」を提出している一定の人と説明しています。

掛け持ちアルバイトの場合、すべての勤務先で年末調整を受けられるわけではありません。国税庁によると、扶養控除等申告書を提出している勤務先から受ける給与を「主たる給与」といい、主たる給与は税額表の「甲欄」で源泉徴収します。一方、それ以外の勤務先から受ける給与は「従たる給与」といい、税額表の「乙欄」で源泉徴収します。

つまり、掛け持ちアルバイトで最初に確認すべきことは、「扶養控除等申告書をどの勤務先に出しているか」です。

青色申告が取り消しになる理由と、取り消された場合の法人・個人の対応方法制度のポイント

掛け持ちアルバイトで押さえるべきポイントは3つです。

1つ目は、扶養控除等申告書は通常、主な勤務先に提出するという点です。たとえば、週4日働く飲食店と、週1日だけ働くイベントスタッフを掛け持ちしている場合、一般的には収入や勤務時間が多い勤務先を主たる勤務先として考えます。

2つ目は、2か所目以降の給与は原則として年末調整されない点です。副業先・掛け持ち先で引かれた所得税は、年末調整で自動的に精算されないため、必要に応じて確定申告で精算します。

3つ目は、「20万円以下なら必ず何もしなくてよい」とは限らない点です。国税庁は、給与を2か所以上から受けている人について、年末調整されなかった給与の収入金額と、給与所得・退職所得以外の各種所得金額との合計額が20万円を超える場合、確定申告が必要と説明しています。

ただし、20万円以下で所得税の確定申告が不要な場合でも、住民税の申告が必要になることがあります。自治体により取扱いや案内が異なるため、住民税についてはお住まいの市区町村の案内も確認しましょう。

中小企業への影響

掛け持ちアルバイトを雇う中小企業では、入社時や年末調整前に「他の勤務先があるか」を確認することが重要です。

特に注意したいのは、アルバイト本人が複数の勤務先に扶養控除等申告書を出してしまうケースです。扶養控除等申告書を提出した勤務先では甲欄で源泉徴収しますが、2か所目以降の勤務先では原則として乙欄で源泉徴収します。処理を誤ると、年末調整や確定申告で税額の不足が生じる可能性があります。

また、年末調整の案内では「2か所目の給与は当社で年末調整できない可能性がある」「源泉徴収票を必ず保管する」「確定申告が必要か本人が確認する」といった点を伝えておくと、後日の問い合わせやトラブルを減らせます。

税理士に確定申告を依頼する際の費用相場はいくら?具体的な費用とメリット・デメリットも解説!経営者がやるべき対応

掛け持ちアルバイトを雇っている会社は、次の流れで確認すると実務上スムーズです。

まず、入社時に「他社でも給与を受けているか」を確認します。自社が主たる勤務先であれば、扶養控除等申告書を提出してもらいます。他社が主たる勤務先であれば、自社では原則として乙欄で源泉徴収することになります。

次に、年末調整の時期には、自社で扶養控除等申告書を提出している人だけを年末調整対象者として確認します。国税庁の年末調整ページでは、年末調整に関する様式や記載例が公表されています。令和8年分の年末調整では、基礎控除・給与所得控除・扶養親族等の所得要件・特定親族特別控除の創設にも注意が必要です。

最後に、退職者や短期アルバイトにも源泉徴収票を交付し、本人が確定申告に使えるよう案内します。掛け持ちしている人は、複数の源泉徴収票をもとに確定申告を行うため、書類の紛失が起きやすい点にも注意しましょう。

個別の確定申告要否は、給与額、控除、給与以外の所得、医療費控除やふるさと納税の有無などで変わります。判断に迷う場合は、税理士等の専門家に確認してください。

具体事例

大学生Aさんが、カフェと塾講師のアルバイトを掛け持ちしているケースを考えます。

カフェでは週4日勤務し、扶養控除等申告書を提出しています。一方、塾講師は週1日勤務で、扶養控除等申告書は提出していません。この場合、カフェから受ける給与が主たる給与となり、カフェで年末調整を受けます。塾講師の給与は従たる給与となり、原則として年末調整されません。

Aさんが塾講師のアルバイトで年間30万円の給与を受け取っている場合、年末調整されなかった給与収入が20万円を超えるため、確定申告が必要になる可能性があります。国税庁は、2か所以上から給与を受けていて、年末調整されなかった給与収入と給与所得・退職所得以外の所得金額の合計額が20万円を超える人は、確定申告が必要と説明しています。(国税庁)

一方、塾講師の給与が年間15万円で、給与以外の所得もない場合は、所得税の確定申告が不要となる可能性があります。ただし、住民税の申告や、確定申告をすることで源泉徴収税額が還付されるケースもあるため、源泉徴収票は必ず保管しておきましょう。

投資用マンションで稼いだ不動産投資の確定申告の方法と注意点まとめ

掛け持ちアルバイトの年末調整では、「どの勤務先に扶養控除等申告書を提出しているか」が最初の確認ポイントです。扶養控除等申告書を提出している主たる勤務先では年末調整を受けられますが、2か所目以降の給与は原則として年末調整されません。

2か所以上から給与を受ける人は、年末調整されなかった給与収入などが20万円を超えるかどうかを確認しましょう。20万円以下でも、住民税の申告や還付申告が関係することがあります。

中小企業の経理担当者は、掛け持ちアルバイトに対して、扶養控除等申告書の提出先、源泉徴収票の保管、確定申告の確認を案内することが大切です。判断が難しい場合は、税理士等の専門家に相談しましょう。

SMC税理士法人では、金融機関OBや税理士をはじめ経験豊富なプロが御社の円滑な

税務処理、確定申告

をサポートいたします。お電話やお問い合わせフォームから相談可能ですので、ぜひお気軽にご相談ください。