この記事を読むのに必要な時間は約 9 分です。

企業型確定拠出年金と厚生年金とは、日本の年金制度における位置づけが根本的に異なります。

厚生年金は、国民年金に上乗せされる公的年金である一方、企業型確定拠出年金は企業が任意で導入する企業年金、つまり私的年金の一種です。

この2つの制度は、加入義務や将来の受取額の決まり方などに大きな違いがあります。

この記事では、両者の関係性やそれぞれの仕組みについて詳しく解説します。

企業型確定拠出年金と厚生年金の根本的な違い

企業型確定拠出年金と厚生年金の最も大きな違いは、国が運営する「公的年金」か、企業が主体となる「私的年金」かという点です。

厚生年金は、日本の会社員などが加入を義務付けられている公的な制度です。

一方、企業型確定拠出年金は、企業が福利厚生の一環として任意で導入する私的年金制度であり、確定給付型の厚生年金基金とは異なる仕組みを持っています。

この違いを理解することが、年金制度の全体像を把握する第一歩となります。

厚生年金は会社員が加入する「公的年金」

厚生年金は、厚生年金保険法に基づき国が運営する公的年金制度です。

株式会社などの法人や従業員が常時5人以上いる個人事業所は適用事業所となり、そこで働く会社員や公務員は、本人の意思にかかわらず強制的に加入します。

日本の年金制度の2階部分にあたり、全国民共通の国民年金(基礎年金)に上乗せして給付される仕組みです。

保険料は従業員と企業が折半で負担し、給与や賞与から天引きされます。

将来受け取る年金額は、加入期間や現役時代の報酬額に応じて国が算定します。

企業型確定拠出年金は企業が任意で導入する「私的年金」

企業型確定拠出年金は、企業が従業員の退職金や年金のために任意で導入する私的年金制度です。

確定拠出年金法に基づいて運営され、導入している企業の従業員が加入対象となります。

掛金は主に企業が拠出しますが、規約によっては加入者自身が掛金を上乗せすることも可能です。

拠出された掛金を、加入者自身が投資信託などの金融商品を選んで運用し、その運用成果によって将来の受取額が変動する仕組みです。

個人で加入するiDeCo(個人型確定拠出年金)と並び、公的年金に上乗せする3階部分として、老後資金を準備する役割を担います。

マッチング拠出とは?節税メリット・デメリット・選択制DCとの違いを解説図でわかる!日本の年金は3階建ての構造

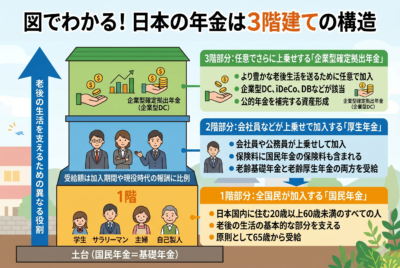

日本の公的年金制度は、その構造からしばしば「3階建て」に例えられます。

この構造を理解することで、企業型確定拠出年金と厚生年金の関係性が明確になります。

1階部分は全国民が加入する国民年金(基礎年金)、2階部分は会社員などが加入する厚生年金です。

そして、企業型確定拠出年金は、これら公的年金にさらに上乗せを行う3階部分に位置づけられます。

それぞれの階層が、老後の生活を支えるための異なる役割を担っています。

1階部分:全国民が加入する「国民年金」

日本の年金制度の土台となる1階部分は、国民年金(基礎年金)です。

日本国内に住む20歳以上60歳未満のすべての人が、職業にかかわらず加入を義務付けられています。

会社員や公務員、自営業者、専業主婦(夫)、学生など、すべての国民がこの制度に加入することで、老後の生活の基本的な部分を支えることを目的としています。

保険料の納付期間などの受給要件を満たすことで、原則として65歳から老齢基礎年金を受け取ることができます。

厚生年金や企業型確定拠出年金は、この国民年金という共通の土台の上に成り立っています。

2階部分:会社員などが上乗せで加入する「厚生年金」

年金制度の2階部分は、会社員や公務員が国民年金に上乗せして加入する厚生年金です。

厚生年金の適用事業所に勤務する人が加入対象となり、1階部分の国民年金と一体化した制度として運営されています。

厚生年金の保険料には国民年金の保険料も含まれており、給与から天引きされる形で納付します。

そのため、厚生年金の加入者は、将来、1階部分の老齢基礎年金と2階部分の老齢厚生年金の両方を受け取ることになります。

受給額は加入期間や現役時代の報酬に比例するため、報酬が高く、長く勤めた人ほど手厚い給付を受けられる仕組みです。

3階部分:任意でさらに上乗せする「企業型確定拠出年金」

3階部分は、公的年金に加えて、より豊かな老後生活を送るために任意で加入する私的年金です。

企業型確定拠出年金(企業型DC)やiDeCo(個人型確定拠出年金)、確定給付企業年金(DB)などがこれに該当します。

1階・2階部分の公的年金が老後の基礎的な生活を保障するのに対し、3階部分は個人の選択によって追加の資産形成を目指すための制度です。

勤務先が企業型確定拠出年金を導入していれば加入でき、個人の判断でiDeCoに加入することも可能です。

これらの制度を活用することで、公的年金を補完する自分自身の年金資産を築きます。

企業型確定拠出年金(企業型DC)の仕組みを解説

企業型確定拠出年金(企業型DC)は、企業が掛金を拠出し、従業員である加入者自身がその資金を運用して将来の年金資産を形成する制度です。

掛金の額はあらかじめ決められていますが、将来受け取る金額は運用成果次第で変動するのが最大の特徴です。

加入者は、企業が提示する複数の金融商品の中から自分の判断で運用先を選択し、60歳以降に年金または一時金として受け取ります。

企業が掛金を拠出し加入者本人が運用する制度

企業型確定拠出年金の基本的な仕組みは、まず企業が従業員のために毎月一定の掛金を拠出することから始まります。

拠出された資金は、加入者個人の年金口座で管理されます。

加入者は、その資金をどの金融商品で運用するかを、企業が用意した運用商品のラインナップの中から自ら選ばなければなりません。

選択肢には、元本確保型の預貯金や保険商品から、価格変動リスクのある投資信託まで様々です。

どの商品を選ぶか、またそれらをどの配分で組み合わせるかという運用の指図は、すべて加入者本人の責任で行います。

運用成果によって将来の受取額が変動する

企業型確定拠出年金では、将来の受取額は確定していません。

加入者自身が選んだ金融商品の運用成果によって、受取額が増えもすれば減りもするからです。

運用が順調に進めば、拠出された掛金の合計額を上回る資産を築ける可能性がありますが、市場の状況によっては元本割れを起こすリスクも伴います。

将来の受取額を予測するためには、金融機関などが提供するシミュレーションツールを活用するのも一つの方法です。

定期的に自身の資産状況を確認し、必要に応じて運用商品の配分を見直すなど、主体的な資産管理が求められます。

簡易企業型年金(簡易型DC)が通常の企業型DCに統合|2026年4月施行で中小企業がすべきこと厚生年金保険の仕組みを解説

厚生年金保険は、会社員や公務員が加入する公的年金制度です。

現役時代の収入や加入期間に応じて将来の給付額が定められる報酬比例型の年金であり、老後の生活保障の重要な要素の一つです。

原則として65歳から老齢基礎年金に上乗せされる形で老齢厚生年金が支給されるほか、万が一の際の障害年金や遺族年金といった保障機能も備えています。

加入や保険料の納付は法律で定められた義務となっています。

保険料は企業と従業員が半分ずつ負担する

厚生年金保険の財源となる厚生年金保険料は、加入者本人の給与(標準報酬月額)と賞与(標準賞与額)に、定められた保険料率を掛けて算出されます。

この算出された保険料を、勤務先の企業と従業員(加入者)が半分ずつ負担する「労使折半」という仕組みが採用されています。

従業員が負担する分の保険料は、毎月の給与から天引きされる形で納付されるため、個人で手続きを行う必要はありません。

この保険料には、国民年金保険料も含まれているため、厚生年金加入者は別途国民年金保険料を納める必要はありません。

将来の受給額は加入期間や報酬額に基づいて決まる

将来受け取る老齢厚生年金の額は、主に「厚生年金への加入期間」と「加入期間中の平均的な報酬額」という2つの要素によって決まります。

具体的には、加入期間中の給与や賞与を基に算出される平均標準報酬額に、加入月数と定められた給付乗率を掛けて計算されます。

そのため、加入期間が長く、現役時代の報酬が高かった人ほど、受給額が多くなる仕組みです。

受給開始は原則65歳からですが、希望により60歳以降で繰り上げ受給や、75歳までの間で繰り下げ受給を選択でき、それぞれ年金額が減額または増額されます。

企業型確定拠出年金と厚生年金は両方受け取れる

企業型確定拠出年金と厚生年金は、制度上の位置づけが異なるため、受給要件を満たせば両方もらえる関係にあります。

厚生年金は公的年金の2階部分、企業型確定拠出年金は3階部分の上乗せという役割です。

したがって、企業型確定拠出年金に加入している会社員は、老後に1階の国民年金、2階の厚生年金、そして3階の企業型確定拠出年金という3つの制度から給付を受け取ることが可能です。

両制度を併用することで、公的年金だけの場合よりも手厚い老後資金を準備できます。

企業型確定拠出年金(DC)とは?メリット・デメリットをわかりやすく解説企業型確定拠出年金の掛金は厚生年金の受給額に影響する?

原則として、企業型確定拠出年金の掛金が厚生年金の受給額に直接影響を与えることはありません。

厚生年金の受給額は、加入期間と現役時代の報酬額(標準報酬月額)に基づいて計算されるため、企業が福利厚生として拠出する企業型DCの掛金は、この計算の基礎に含まれないからです。

ただし、「選択制DC」と呼ばれる制度を導入している企業の場合は注意が必要です。

この制度では、従業員が自身の給与の一部を掛金として拠出するか、給与として受け取るかを選択します。

掛金として拠出した分は給与とは見なされないため、標準報酬月額が下がり、結果的に将来の厚生年金額や固定費が減少する可能性があります。

企業型確定拠出年金と厚生年金に関するよくある質問

企業型確定拠出年金と厚生年金は、どちらも会社員にとって重要な老後資金の柱となる制度です。

しかし、仕組みが異なるため、両者の関係性や具体的な取り扱いについて疑問を持つ人も少なくありません。

ここでは、これら2つの年金制度に関して特によく寄せられる質問とその回答をまとめました。

自身の年金制度を正しく理解するための参考にしてください。

企業型確定拠出年金に加入すると、将来の厚生年金は減りますか?

原則として、企業型確定拠出年金に加入しても厚生年金は減りません。

ただし、給与の一部を掛金とする「選択制DC」の場合、厚生年金の計算の基となる給与が下がるため、将来の厚生年金額が減少する可能性があります。

自社の制度を確認することが重要です。

転職・退職した場合、企業型確定拠出年金はどうなりますか?

転職や退職をしても、積み立てた年金資産は持ち運びが可能です。

転職先に企業型DC制度があればそこへ移換し、なければiDeCo(個人型確定拠出年金)の口座を開設して資産を移します。

原則60歳まで引き出せませんが、運用は継続できます。

自分の年金制度がどうなっているか確認する方法はありますか?

公的年金(国民年金・厚生年金)の加入状況は、日本年金機構の「ねんきんネット」で確認できます。

企業型確定拠出年金については、勤務先の人事・総務部などの担当部署に問い合わせるか、運営管理機関から定期的に送付される残高報告書で確認してください。

企業型DCの掛金「全額損金算入」の仕組みを解説|保険・中退共との違いまとめ

企業型確定拠出年金と厚生年金は、それぞれ「私的年金」と「公的年金」という異なる役割を担っています。

厚生年金は、法律に基づき加入するもので、国民年金とともに老後生活の基盤を支えます。

一方、企業型確定拠出年金は、企業が任意で導入する制度であり、公的年金を補完する上乗せ部分として、より豊かな老後を送るための資産形成手段です。

この2つの制度は併用が可能であり、両者の違いと関係性を正しく理解することが、自身のライフプランに合わせた将来の資産形成において不可欠です。

と企業型DCの違いを比較-150x150.png)

が通常の企業型DCに統合-150x150.png)