この記事を読むのに必要な時間は約 11 分です。

企業型DC(企業型確定拠出年金)の節税効果について、ご自身の年収や掛金で具体的にいくらになるか知りたい方も多いでしょう。

この記事では、年収別の節税額を簡単なシミュレーションで計算し、そのメリットを解説します。

また、iDeCo(個人型確定拠出年金)との違いや併用した場合の効果についても比較しながら、制度を最大限に活用するためのポイントを明らかにします。

企業型DC(企業型確定拠出年金)で節税できる3つのタイミング

企業型DC(DC)は、老後資金を準備するための制度ですが、大きな税制優遇が受けられる点が特徴です。

この節税メリットは、単に一度きりではなく、「掛金を拠出するとき」「資産を運用しているとき」「将来資産を受け取るとき」という3つのタイミングで発生します。

それぞれの段階で税金の負担がどのように軽減されるのかを理解することで、企業型DCの利点をより深く把握できます。

掛金を拠出するとき:所得税・住民税が軽減される

企業型DCで拠出する掛金は、全額が所得控除の対象となります。

所得控除とは、所得税や住民税を計算する際の元となる課税所得から、その金額を差し引ける仕組みです。

例えば、年間の課税所得が400万円の人が年間24万円を拠出した場合、課税所得は376万円として税額が計算されます。

これにより、その年の所得税と翌年の住民税の負担が直接的に軽くなります。

給与から天引きされる形で拠出するため、年末調整や確定申告といった特別な手続きをすることなく、自動的に税金の軽減措置を受けられる手軽さも魅力です。

資産を運用しているとき:運用で得た利益が非課税になる

通常、株式や投資信託などの金融商品で得た利益(配当金、分配金、売却益)には、20.315%の税金が課されます。

しかし、企業型DCの口座内で得られた運用益は、この税金が一切かかりません。

例えば、運用で10万円の利益が出た場合、通常は約2万円の税金が引かれますが、DC口座内では10万円がそのまま再投資に回されます。

この非課税メリットにより、利益が利益を生む複利効果を最大限に活かすことができ、長期的に効率よく資産を増やすことが可能になります。

これは、資産形成のスピードを加速させる大きな要因です。

将来資産を受け取るとき:税金の優遇措置が受けられる

企業型DCで積み立てた資産は、原則60歳以降に受け取ることができますが、その際にも大きな税金の優遇措置が用意されています。

受け取り方は、一時金として一括で受け取る方法と、年金として分割で受け取る方法の2種類が基本です。

一時金で受け取る場合は「退職所得控除」が適用され、勤続年数に応じた非常に大きな控除額が利用できます。

一方、年金形式で受け取る場合は「公的年金等控除」の対象となり、こちらも一定額まで税金の負担が軽くなります。

これにより、長年積み立ててきた大切な資産を、できるだけ目減りさせずに受け取ることが可能です。

企業型確定拠出年金 60代の配分は受取時期で決まる!2つの正解パターンを解説【簡単シミュレーション】あなたの節税額はいくら?年収・掛金別で試算

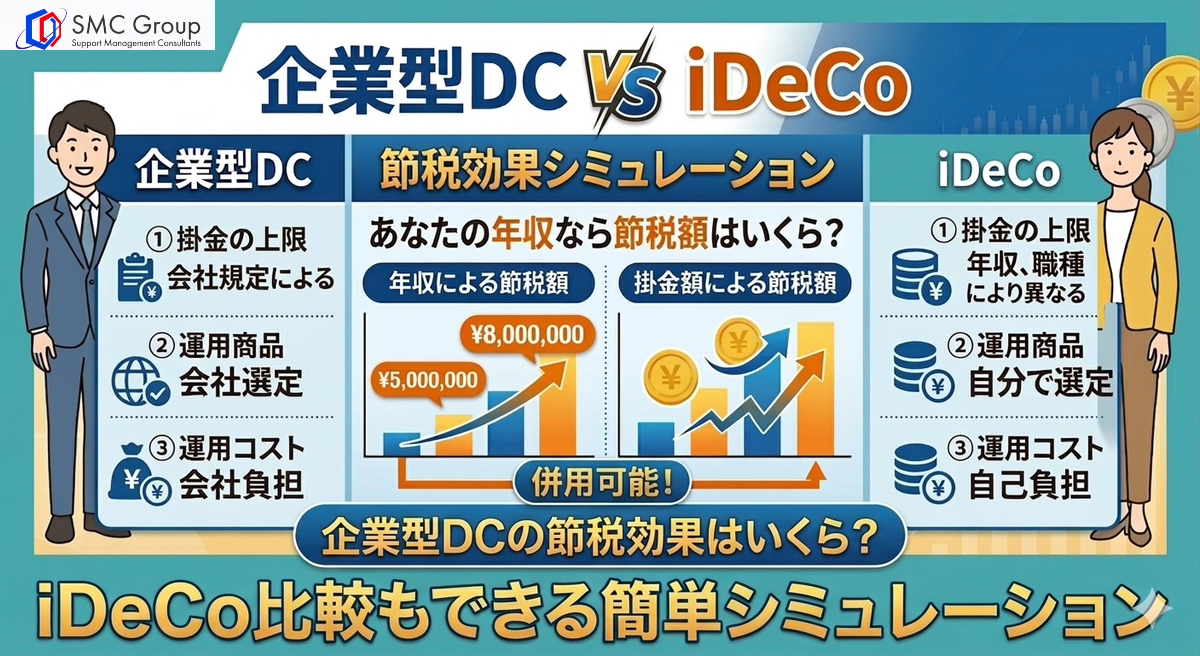

企業型DCの節税効果は、年収や毎月の掛金額によって異なります。

ここでは、具体的なモデルケースを用いて、年間の税負担がどれくらい軽減されるのかをシミュレーションします。

ご自身の状況に近いケースを参考にすることで、制度を利用した際の金銭的なメリットをより明確にイメージできるでしょう。

簡単な計算で、具体的な節税額を把握してみましょう。

給与の一部を掛金にする場合の年間節税額モデルケース

選択制DCなど、自身の給与の一部を掛金として拠出する場合、年間の節税額は「年間の掛金合計額×(所得税率+住民税率)」という式で概算できます。

住民税率は一律10%ですが、所得税率は課税所得金額に応じて5%から45%まで変動します。

そのため、一般的に年収が高い人ほど所得税率も高くなるため、同じ掛金額でも節税効果はより大きくなる傾向にあります。

この計算式を使って、具体的な年収と掛金の組み合わせで節税額がいくらになるかを見ていきましょう。

年収400万円の人が毎月2万円を拠出した場合

年収400万円の方が毎月2万円を拠出したケースで計算します。

年間の掛金合計額は2万円×12ヶ月で24万円です。

この金額が課税所得から控除されることによる年間の節税額は、所得税と住民税を合わせて「24万円×(所得税率+10%)」で計算されます。年収400万円の場合、所得税率は課税所得によって異なりますが、仮に所得税率が20%とすると、節税額は「24万円×(20%+10%)=72,000円」となります。

つまり、企業型DCを利用することで、年間約7.2万円の税負担が軽減される計算です。(※所得税率20%と仮定した場合)

これは、毎月コツコツ積み立てながら、同時に着実な節税メリットを享受できることを意味します。

年収600万円の人が毎月3万円を拠出した場合

次に、iDeCoの節税効果について、具体的なケースを想定して考えてみましょう。例えば、課税所得に応じた所得税率が10%と住民税率10%の合計20%と仮定し、毎月3万円を拠出した場合を考えます。この場合の年間掛金合計額は3万円×12ヶ月で36万円です。年間の節税額を計算すると、「36万円×20%=72,000円」となります。

年収が上がり所得税率が高くなることで、節税効果も増加することが期待できます。年間で数万円以上の税負担の軽減は、家計にとってメリットとなり、効率的な資産形成を後押しするでしょう。

年収800万円の人が毎月5万円を拠出した場合

企業型DC(確定拠出年金)の節税効果について、仮に、ある方が毎月2万円を拠出した場合の試算をしてみましょう。年間の掛金合計額は2万円×12ヶ月で24万円になります。所得税率と住民税率を合わせた税率が30%と仮定すると、このケースでの年間の節税額は、「24万円×30%=72,000円」と試算できます。

所得控除は、所得税率が高いほど恩恵が大きくなるため、個人の状況に応じた節税効果が期待できます。

従業員が実感できる企業型DCの具体的な節税メリット

従業員の視点に立つと、企業型DCは単なる退職金制度ではなく、日々の家計に直接的な好影響をもたらす制度です。

具体的には、毎月の給与から天引きされる掛金が所得控除の対象となり税金の負担が軽くなる点、選択制の場合は固定費も安くなる可能性がある点、そして長期的な資産運用で得た利益が非課税になる点です。

これらのメリットは、将来の資産形成と現在の可処分所得増加の両方に貢献します。

毎月の掛金が所得控除の対象となり税負担が軽くなる

従業員にとって直接的で分かりやすいメリットの一つは、毎月の掛金が全額所得控除の対象になることです。これにより、所得税や住民税の計算の基礎となる課税所得が、拠出した掛金の分だけ減少します。結果として、毎月支払う所得税と翌年度に支払う住民税の額が軽減されます。

この節税効果は、実質的に手取り収入が増えることと同じ意味を持ちます。会社員や公務員の場合は年末調整、自営業者やフリーランスの場合は確定申告を行うことで税金の軽減が適用され、恩恵を受けられます。

自己負担額の負担が減って手取り額が増える仕組み(選択制の場合)

選択制の企業型DCを導入している企業の場合、従業員は給与の一部を掛金として拠出するか、従来通り給与として受け取るかを選択できます。

掛金として拠出した分は、自己負担額の算定基準となる「標準報酬月額」に含まれません。

これにより標準報酬月額が下がると、厚生年金保険料や健康保険料といった自己負担額の負担も軽減されます。

税金だけでなく固定費の負担も減ることで、毎月の手取り額がさらに増える効果が期待できます。

ただし、将来の年金受給額に影響する可能性もあるため注意が必要です。

通常約20%かかる運用益への課税がない

企業型DCの口座内では、投資信託などの運用商品から得られる利益(分配金や売却益)がすべて非課税となります。

通常の課税口座であれば、利益に対して20.315%の税金がかかりますが、この負担がなくなることで、得られた利益を全額再投資に回すことが可能です。

これにより、元本と利益が雪だるま式に増えていく「複利効果」を最大化できます。

特に20年、30年といった長期的な運用においては、この非課税メリットが最終的な資産額に非常に大きな差を生み出す要因となり、効率的な資産形成を実現します。

役員のiDeCo(イデコ)加入は企業型DCとどっちがお得?メリット比較会社(経営者)側から見た企業型DC導入による費用削減効果

企業型DCの導入は、従業員の資産形成を支援し、福利厚生を充実させるという側面に加え、会社側にも大きなメリットをもたらします。

特に、コスト削減の観点では、拠出する掛金を全額損金として計上できるため法人税の負担を軽減できること、そして従業員の自己負担額が減ることに伴い、会社側の負担分も削減できるという二つの効果が期待できます。

これは、企業の財務体質強化にもつながる重要なポイントです。

拠出する掛金を全額損金として算入できる

会社が従業員のために拠出する企業型DCの掛金(事業主掛金)は、会計上、給与ではなく福利厚生費として扱われます。

このため、掛金の全額を損金として費用計上することが可能です。

損金が増えることで、会社の利益が圧縮され、課税対象となる所得が減少します。

その結果、法人税や法人事業税などの税負担を軽減する効果があります。

従業員の満足度を高めながら、同時に会社の税金対策にもなるため、経営上のメリットは大きいといえます。

従業員の自己負担額における会社負担分を軽減できる

選択制DCを導入した場合、従業員が給与の一部を掛金として拠出すると、その金額分だけ固定費の算定基礎となる標準報酬月額が下がります。

固定費は、従業員と会社が半分ずつ負担する労使折半が原則です。

したがって、従業員の標準報酬月額が下がれば、従業員負担分だけでなく、会社が負担する厚生年金保険料や健康保険料も同額減少します。

この法定福利費の削減は、会社の固定費を圧縮し、経営の効率化に直接的に貢献します。

企業型DCとiDeCoはどちらがお得?節税効果をポイント別に比較

老後資金作りのための私的年金制度として、企業型DCとiDeCo(個人型確定拠出年金)はよく比較されます。

どちらも掛金が所得控除の対象になるなど、税制上の優遇措置は共通していますが、制度の細部には違いがあります。

掛金の上限額、併用の可否、手数料の負担者といったポイントを比較することで、どちらが自分にとってより有利な制度なのかを判断できます。

自身の働き方や会社の制度に合わせて最適な選択をすることが重要です。

掛金の上限額はどちらが高いか

掛金の上限額を比較すると、多くの場合、企業型DCの方がiDeCoよりも高く設定されています。

企業型DCの掛金上限は、他に企業年金がない会社の場合で月額5.5万円です。

一方、iDeCoの上限額は、自営業者や会社員の立場などによって異なり、企業型DCに加入している会社員の場合は最大でも月額2万円です。

より多くの金額を非課税の恩恵を受けながら積み立てたい場合、企業型DCの方が拠出できる枠が大きいため、その分だけ所得控除による節税効果も高くなります。

併用した場合の節税効果の考え方

2022年の制度改正により、多くの人が企業型DCとiDeCoを併用できるようになりました。

併用する場合、それぞれの掛金を合算した金額が法律で定められた上限額を超えないように調整する必要があります。

例えば、企業型DCの事業主掛金とiDeCoの掛金の合計が月額5.5万円まで、かつiDeCo単体では月額2万円までといった制約があります。

両方の制度を組み合わせることで、所得控除の枠を最大限に活用でき、節税効果をさらに高めることが可能です。

ただし、会社の規約でiDeCoへの加入が認められていることが前提となります。

口座管理にかかる手数料負担の違い

制度を維持するためのコストである口座管理手数料にも違いがあります。

企業型DCでは、加入手続きや毎月の口座管理にかかる手数料を会社が負担してくれるのが一般的です。

これに対し、iDeCoでは、加入者本人が金融機関に対してこれらの手数料を支払う必要があります。

手数料の額は金融機関によって異なりますが、年間で数千円程度の負担が発生します。

長期にわたる資産形成においては、この手数料の差が最終的な受取額に影響を与えるため、コスト面では企業型DCの方が有利と言えます。

企業型確定拠出年金 60代の配分は受取時期で決まる!2つの正解パターンを解説企業型DCの節税効果を考える上での注意点

企業型DCは税制上のメリットが大きい一方で、制度を利用する上で知っておくべき注意点も存在します。

特に、選択制DCにおける固定費の軽減が将来の公的年金額に与える影響や、積み立てた資産が原則60歳まで引き出せないという流動性の制約、そして運用成績によっては元本を割り込むリスクがあること。

これらのデメリットやリスクを正しく理解し、メリットと比較検討した上で制度を活用することが大切です。

自己負担額の軽減は将来の年金受給額に影響する可能性がある

選択制DCで掛金を拠出すると標準報酬月額が下がり、厚生年金保険料の納付額が減少します。

これは目先の固定費負担を軽くする一方で、将来受け取る老齢厚生年金の金額が減額される可能性があることを意味します。

また、病気やケガで働けなくなった場合に支給される傷病手当金や、出産時に受け取れる出産手当金なども標準報酬月額を基に計算されるため、これらの給付額が少なくなる可能性も考慮しなければなりません。

節税メリットと将来の社会保障給付のバランスを考えることが重要です。

積み立てた資産は原則60歳まで引き出せない

企業型DCは、老後の生活資金を確保することを目的とした制度設計になっています。

そのため、積み立てた年金資産は、原則として60歳になるまで引き出すことができません。

これは、住宅ローンの頭金や子どもの教育費など、ライフプランの中でまとまった資金が必要になったとしても、途中で解約して現金化することができないことを意味します。

資金が長期間拘束されるというデメリットを理解した上で、あくまでも老後のための余裕資金で掛金を設定することが求められます。

運用結果によっては元本割れするリスクがある

企業型DCで積み立てる資産は、加入者自身が選択した金融商品で運用されます。

ラインナップには、預金などの元本確保型商品もありますが、より高いリターンを目指す投資信託なども含まれます。

投資信託は国内外の株式や債券などで運用されるため、市場の価格変動の影響を受けます。

運用がうまくいけば資産は大きく増える可能性がありますが、逆に市場環境が悪化した場合には、積み立てた資産の評価額が拠出した掛金の総額を下回る「元本割れ」のリスクも伴います。

節税メリットは確定していますが、運用成果は不確定である点を忘れてはいけません。

まとめ

企業型DCは、「拠出時」「運用時」「受取時」の3つのタイミングで税制優遇を受けられる、節税効果が非常に高い制度です。

シミュレーションからも分かるように、自身の年収や掛金額に応じて、所得税・住民税の負担を年間数万円から十数万円軽減できる可能性があります。

iDeCoとの違いや併用時のメリットを理解し、自身のライフプランに合わせて活用することが重要です。

ただし、将来の公的年金受給額への影響や、原則60歳まで引き出せないといった注意点も存在します。

これらのメリットとデメリットを総合的に判断し、計画的な老後資金の準備を進めていくことが望ましいです。

と企業型DCの違いを比較-150x150.png)

が通常の企業型DCに統合-150x150.png)