この記事を読むのに必要な時間は約 6 分です。

60代における企業型確定拠出年金の資産配分は、若い世代とは異なり、資産を「増やす」だけでなく「守りながら活用する」視点が不可欠です。

画一的な正解はなく、退職や年金受給を「いつ開始するか」という個人のライフプランによって最適なポートフォリオは大きく変わります。

本記事では、受け取り時期に応じた2つの具体的な配分パターンと、見直しを行う際の重要なポイントを解説します。

60代の企業型確定拠出年金は「いつ受け取るか」で配分が決まる

60代の資産運用は、これまで資産を積み上げてきたフェーズから、形成した資産をどのように受け取り、使っていくかという「出口戦略」を具体的に考える時期に移行します。

運用期間が残り少ない中で大きな市場変動に遭遇すると、資産を大きく減らしてしまうリスクがあるためです。

したがって、ご自身の退職予定時期や公的年金の受給開始年齢から逆算し、資産をいつ現金化する必要があるのかを基点に配分を考えることが最も重要になります。

企業型DCと新NISAはどっちを優先?違いと賢い併用・使い分けを解説【結論】60代におすすめの資産配分は2パターン

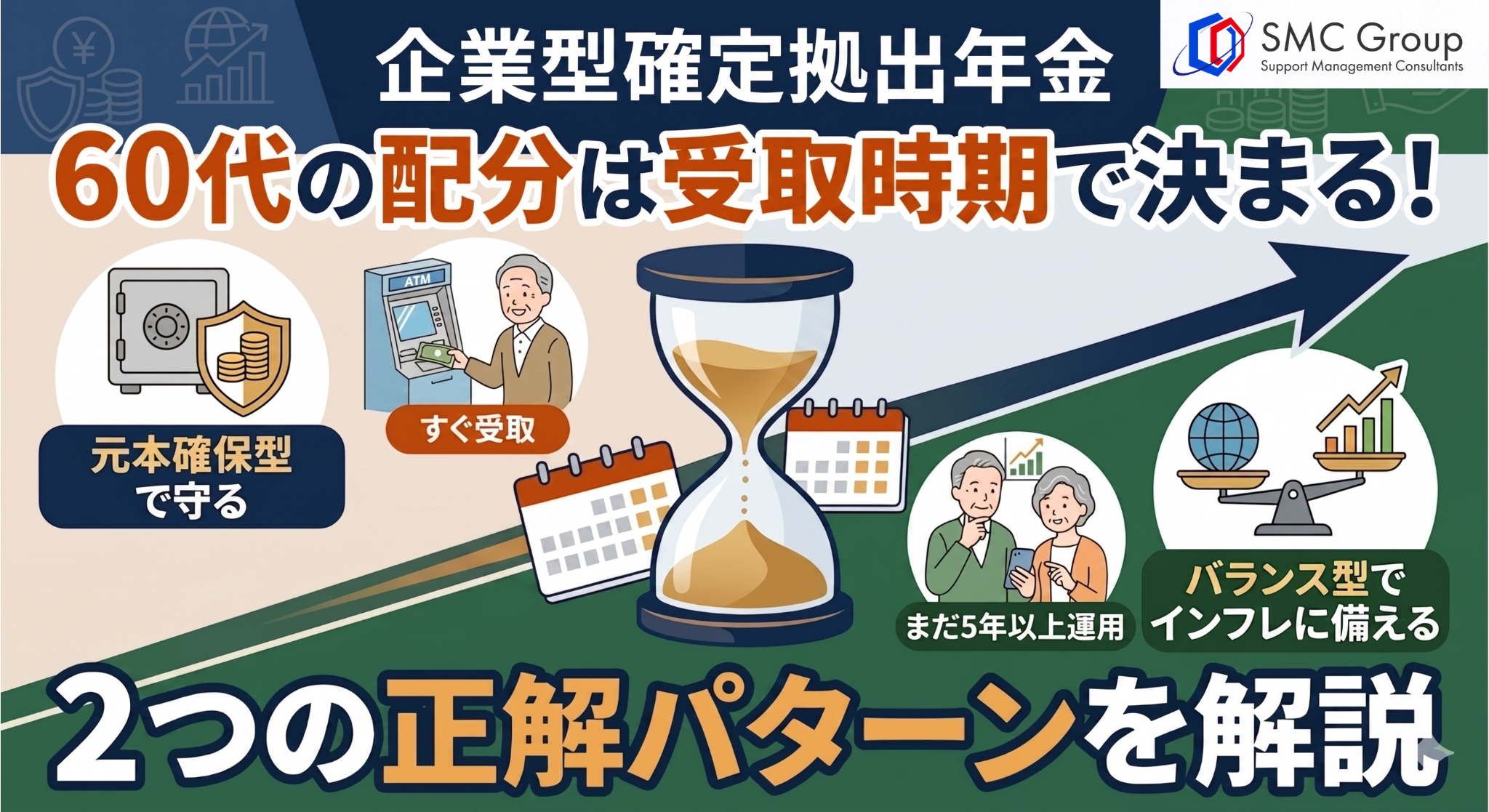

60代の企業型確定拠出年金の資産配分は、資産の受け取り開始予定時期によって大きく2つのパターンに分けられます。

退職が間近に迫り、1~3年以内に資産を受け取る予定であれば、資産を減らさない「守りの配分」が基本です。

一方で、再雇用などで65歳以降も働き続け、運用期間が5年以上見込める場合は、インフレに負けないよう一定のリスクを取る「バランス配分」が選択肢となります。

【守りの配分】1~3年以内に受け取るなら元本確保型を7~10割に

退職や年金受給開始が間近に迫っている場合、これまでに築き上げた資産を市場の変動リスクから守ることを考慮することが重要です。一般的には、退職時期が近づくにつれて、より安定した資産配分に見直すことが推奨されます。

具体的な資産配分については、個々のリスク許容度やライフプランによって異なりますが、例えば50代後半においては、株式、債券、現預金などを組み合わせたポートフォリオが提案されることもあります。市場の状況や自身の状況を踏まえ、専門家と相談しながら資産配分を検討することが賢明です。

すでに利益が出ている投資信託などがある場合は、それらを売却して元本確保型商品への「スイッチング」を検討し、利益を確定させておくことも選択肢の一つです。

【バランス配分】5年以上運用を続けるなら株式も3~5割組み入れる

65歳以降も働く、あるいはすぐに資産を引き出す予定がないなど、運用期間を5年以上確保できる場合は、資産のすべてを元本確保型にする必要はありません。

「人生100年時代」といわれる現代では、長期的なインフレによって現金の価値が実質的に目減りするリスクも考慮すべきです。

GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオを参考に、国内外の株式や債券を組み入れた分散投資を検討することも一案です。

60代が配分を見直す際に知っておくべき最重要ポイント

60代の方が資産配分を見直す際、多くの方が見落としがちなのが「配分変更」と「スイッチング」の違いです。

この2つの操作は目的が全く異なり、特に60代の資産管理においては、この違いを正確に理解しておくことが極めて重要です。

この点を認識しないまま手続きを進めると、意図したリスク管理ができない可能性があるため、注意が必要です。

毎月の「配分変更」だけでは不十分!「スイッチング」で今ある資産を守る

「配分変更」とは、これから毎月拠出される掛金をどの商品に振り分けるかを設定する手続きです。

しかし、これだけでは既に積み上がっている数百万、数千万円の資産の配分は変わりません。

60代の資産管理でより重要なのは、現在保有している資産の商品構成を入れ替える「スイッチング」です。

例えば、リスクの高い株式ファンドで保有している資産を、値動きの安定した元本確保型商品にスイッチングすることで、受け取り時期を前に資産を守ることができます。

出口戦略としてNISA口座へ資産を移管する方法も検討しよう

企業型確定拠出年金の出口戦略として、退職時に一時金で受け取り、その資金を新NISA口座で運用し直す方法も有力な選択肢です。

退職所得控除を利用すれば、税負担を抑えて現金化できる場合があります。

非課税保有期間が無期限であるNISA口座へ資産を移管することで、より柔軟で長期的な運用が可能になります。

この考え方はiDeCoの資産についても同様に応用できます。

将来のライフプランに合わせて、非課税制度を最大限に活用する戦略を検討するとよいでしょう。

企業型確定拠出年金を退職したらどうなる?必要な手続きやiDeCoへの移換方法失敗しない!60代からの企業型確定拠出年金の配分見直し3ステップ

60代からの企業型確定拠出年金の配分見直しは、思いつきで進めるのではなく、計画的に行うことが失敗を防ぐ鍵となります。

具体的な手順として、まずご自身のライフプランを明確にし、次に現状の資産状況を正確に把握し、最後に具体的なアクションを実行するという3つのステップを踏むことで、着実かつ合理的な見直しが可能です。

ステップ1:ご自身の退職・年金受給の予定時期を明確にする

資産配分見直しの第一歩は、ご自身のライフプラン、特に「いつまで働き、いつから資産を受け取り始めるか」を具体的に決めることです。

この受け取り開始時期が、ポートフォリオを「守り」にするか「バランス」で続けるかの分岐点となります。

公的年金の繰上げ・繰下げ受給の意向や、再雇用の予定などを考慮し、資金が必要になるタイミングを明確にしましょう。

この軸が定まることで、目標とすべき資産配分もおのずと見えてきます。

ステップ2:現在の資産残高とポートフォリオの内訳を確認する

次に、運営管理機関のウェブサイトなどにログインし、現在の資産総額と、どの商品にいくら投資されているのか(ポートフォリオの内訳)を正確に確認します。

総額だけでなく、元本確保型商品と価格変動リスクのある投資信託の比率がどうなっているかを把握することが重要です。

現状を正しく認識することで、目標とするポートフォリオに対して、どの商品をどれくらい売買(スイッチング)する必要があるのかを具体的に計画できます。

ステップ3:受け取り時期に合わせてスイッチングと配分変更を実行する

ステップ1と2で得た情報に基づき、具体的な行動に移ります。

受け取り時期が近い場合は、保有している投資信託を売却し、元本確保型商品へスイッチングして資産の安全性を高めます。

まだ運用を続ける場合は、目標とするポートフォリオになるよう資産の入れ替えを行います。

同時に、今後の掛金の投資先を決める「配分変更」も忘れずに設定しましょう。

この両方を実行することで、現在と未来の資産に対するリスク管理が完了します。

まとめ

60代の企業型確定拠出年金の運用において最も重要なのは、ご自身の受け取り開始予定時期を明確にし、それに合わせた資産配分を決定することです。

受給開始が目前であれば資産を守る「元本確保型」中心の配分へ、まだ5年以上運用を続けるのであればインフレに負けない「バランス型」の配分へと見直すのが基本戦略です。

働き方が多様化し、2022年の法改正でiDeCoの加入可能年齢が引き上げられたように、個々の状況に合わせた柔軟な資産管理が求められます。