この記事を読むのに必要な時間は約 13 分です。

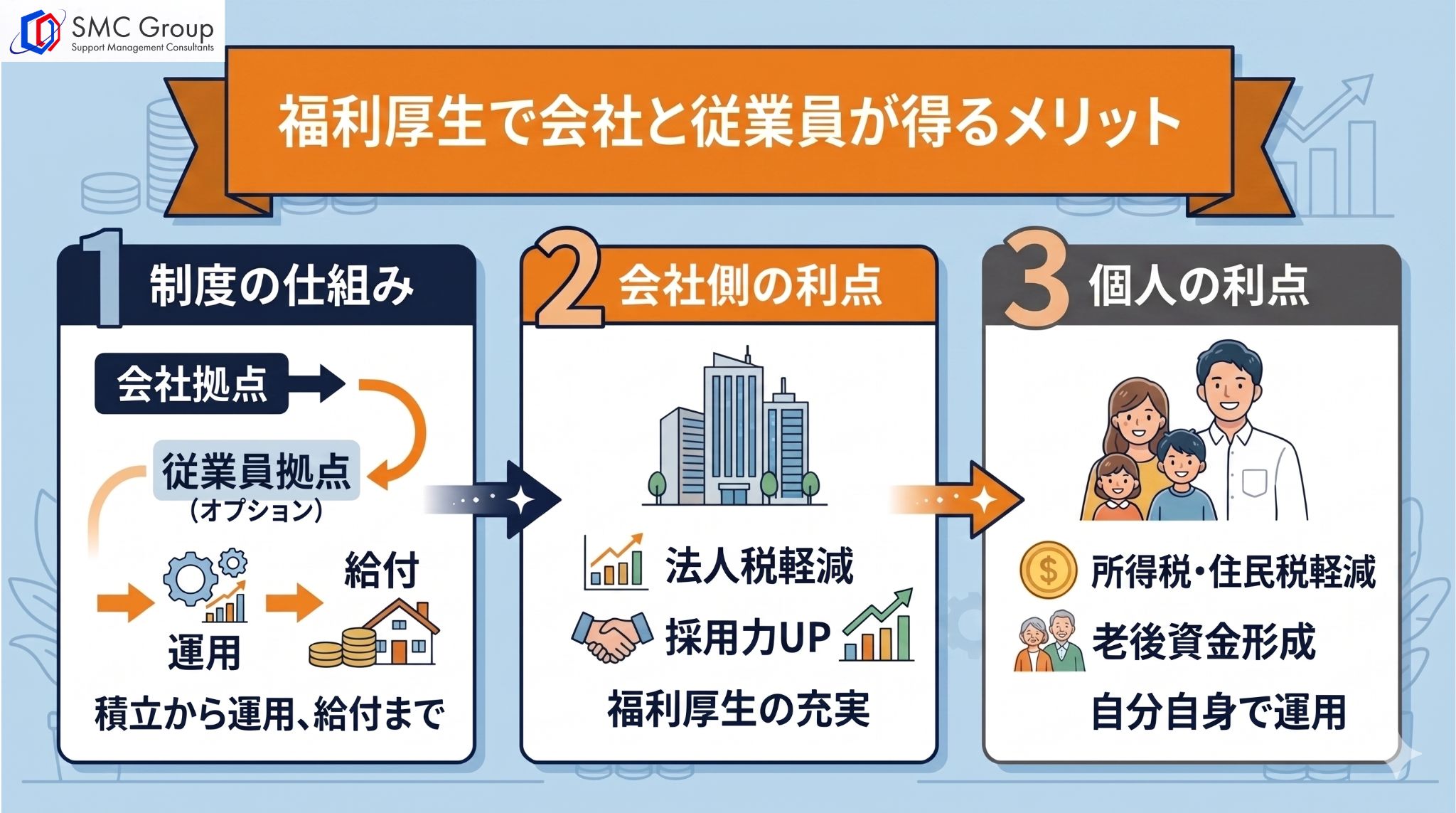

企業型確定拠出年金(企業型DC)は、企業が従業員の老後の資産形成を支援するために導入する福利厚生制度の一つです。

この制度は、企業が毎月掛金を拠出し、従業員が自ら運用商品を選んで資産を形成する仕組みとなっています。

税制上の優遇措置が大きく、企業側には法人税や固定費の負担軽減、従業員側には所得税・住民税の軽減といったメリットがあります。

本記事では、企業型DCの基本的な仕組みから、他の年金制度との違い、導入する企業と加入する従業員双方のメリット・デメリット、そして導入手順までを詳しく解説します。

そもそも企業型確定拠出年金(企業型DC)とは?福利厚生としての役割を解説

企業型確定拠出年金、通称「企業型DC」とは、企業が従業員のために掛金を拠出し、従業員自身がその資金を運用して将来の年金を準備する私的年金制度です。

掛金の額はあらかじめ確定していますが、将来受け取る年金額は従業員の運用成果によって変動するのが大きな特徴です。

この制度の福利厚生としての役割は、従業員の長期的な資産形成を企業がサポートし、老後の生活保障を豊かにすることにあります。

従業員の金融リテラシー向上を促すとともに、企業の魅力向上や人材定着にも寄与する重要な役割を担っています。

企業型DCと新NISAはどっちを優先?違いと賢い併用・使い分けを解説他の年金制度との違いは?iDeCo・確定給付企業年金(DB)と比較

企業型確定拠出年金(企業型DC)は、日本の年金制度の3階部分にあたる私的年金の一つです。

全ての国民が加入する国民年金(1階)と、会社員や公務員が加入する厚生年金(2階)という公的年金を土台とし、その上に任意で加入する制度として位置づけられています。

企業型DCは、同じ私的年金であるiDeCo(個人型確定拠出年金)や、従来型の企業年金である確定給付企業年金(DB)としばしば比較されます。

これらの制度との主な違いは、掛金を誰が拠出するのか、そして将来の給付額が確定しているか否かという点にあります。

個人で加入するiDeCo(個人型確定拠出年金)との相違点

企業型DCとiDeCo(個人型確定拠出年金)の最も大きな違いは、制度の加入主体と掛金の拠出者にあります。

企業型DCは企業が制度を導入し、原則として企業が掛金を拠出するのに対し、iDeCoは個人が自らの意思で加入し、掛金も自身で支払います。

そのため、企業型DCの加入対象は制度を導入している企業の従業員に限られますが、iDeCoは会社員だけでなく自営業者や専業主婦なども加入可能です。

また、口座管理手数料などの諸費用は、企業型DCでは会社負担となることが多い一方、iDeCoでは加入者個人の負担となります。

従来型の退職金制度である確定給付企業年金(DB)との相違点

企業型DCと確定給付企業年金(DB)の決定的な違いは、将来の給付額が約束されているか否か、そして資産運用の責任を誰が負うかにあります。

DBは、将来受け取れる年金額が規約によってあらかじめ確定している制度であり、企業が資産の運用責任を負います。

もし運用実績が悪化しても、企業は不足分を補う必要があります。

一方の企業型DCは、企業が拠出する掛金額は確定していますが、将来の受取額は従業員自身の運用成果次第で変動し、運用責任も従業員が負います。

過去に主流だった厚生年金基金もDBの一種です。

【企業向け】福利厚生で企業型DCを導入する4つのメリット

企業が福利厚生として企業型DCを導入することには、経営上の観点から多くのメリットが存在します。

掛金が全額損金扱いになることによる法人税の軽減効果や、固定費の事業主負担を削減できる可能性がある点は直接的なコストメリットです。

さらに、従業員の資産形成を支援する魅力的な制度として採用市場での競争力を高め、優秀な人材の確保や定着に貢献します。

また、将来の追加負担リスクがないため、退職金制度に関する財務計画を立てやすい点も大きな利点と言えます。

メリット1:掛金が全額損金算入となり法人税の負担を軽減できる

企業が従業員のために拠出する企業型DCの掛金は、福利厚生費として扱われ、その全額を損金として会計処理することが可能です。

損金に算入されることで、企業の課税対象となる所得金額が圧縮されるため、結果として法人税の負担を軽減する効果があります。

これは、企業にとって直接的な節税メリットとなります。

また、従来の退職給付制度のように退職給付引当金を計上する必要がなく、会計処理が簡素化されるという利点もあります。

企業の財務体質の改善とキャッシュフローの安定化に寄与する重要なポイントです。

メリット2:固定費の事業主負担が減る場合がある

特に「選択制DC」を導入した場合、固定費の事業主負担額を削減できる可能性があります。

選択制DCとは、従業員が給与の一部をそのまま受け取るか、企業型DCの掛金として拠出するかを選べる仕組みです。

従業員が掛金として拠出することを選択した場合、その金額分は給与と見なされず、固定費の算定基礎となる標準報酬月額が下がります。

これにより、従業員の固定費負担が軽減されるだけでなく、企業が折半して負担している事業主負担分の固定費も同様に削減される効果が期待できます。

メリット3:魅力的な福利厚生として採用競争力の向上につながる

従業員の老後の資産形成を企業が支援する企業型DCは、求職者にとって魅力的な福利厚生制度と映ります。

特に近年は、若年層においても将来への資産形成に対する関心が高まっているため、本制度の導入は企業の大きなアピールポイントとなります。

求人情報に「確定拠出年金制度あり」と記載することで、福利厚生が充実している企業という印象を与え、他社との差別化を図ることが可能です。

これにより、優秀な人材の獲得や従業員の定着率向上につながり、企業の持続的な成長を支える基盤となります。

メリット4:退職金に関する将来の追加負担リスクがない

確定拠出(DC)制度は、企業が毎月一定額の掛金を拠出すれば、その時点での責任を果たしたことになります。

将来の年金給付額は従業員の運用成果によって変動するため、企業が運用結果に対して責任を負うことはありません。

これは、運用成績が悪化した場合に企業が不足分を穴埋めする必要がある確定給付(DB)制度との大きな違いです。

市場の変動による将来の予測不能な追加負担(積立不足)のリスクを回避できるため、企業は退職給付に関する財務リスクを管理しやすくなり、安定した経営計画を立てることが可能になります。

企業型DCと新NISAはどっちを優先?違いと賢い併用・使い分けを解説【従業員向け】企業型DCに加入することで得られる3つのメリット

従業員が企業型DCに加入する最大の魅力は、税制上の大きな優遇措置を受けながら、会社の支援のもとで老後資金を準備できる点にあります。

掛金は所得税や住民税の課税対象とならず、運用期間中に得た利益も非課税で再投資できるため、複利効果を最大限に活かした効率的な資産形成が可能です。

さらに、将来年金を受け取る際にも各種控除が適用され、税負担が軽減されます。

このように、拠出時、運用時、受取時という3つの段階すべてで税金の優遇を受けられるのが特徴です。

メリット1:掛金が非課税のため所得税・住民税が安くなる

企業型DCでは、会社が拠出する掛金は従業員の給与所得とはみなされず、所得税や住民税の課税対象になりません。

さらに、規約で定められていれば、従業員自身が掛金を上乗せする「マッチング拠出」も可能です。

このマッチング拠出分や、選択制DCで従業員が自ら拠出した掛金は、全額が所得控除の対象となります。

これにより、課税所得がその分だけ減少し、結果として毎年の所得税・住民税の負担が軽減されます。

同じ年収であっても、手取り額に差が生まれる重要なメリットです。

メリット2:運用で得た利益も非課税で再投資できる

通常、株式や投資信託などの金融商品で得た利益(分配金や売却益)には、20.315%の税金が課されます。

しかし、企業型DCの制度内で行われる運用で得た利益は、全額が非課税として扱われます。

税金が差し引かれないため、得られた利益をそのまま元本に加えて再投資することができ、資産が雪だるま式に増えていく「複利効果」を最大限に活用できます。

この非課税メリットは、運用期間が長くなるほど大きくなり、長期的な資産形成において非常に有利に働きます。

メリット3:将来年金を受け取る際にも税金の優遇措置がある

企業型DCで積み立てた資産は、原則60歳以降に受け取ることができますが、その際にも税制上の優遇措置が用意されています。

一時金として一括で受け取る場合は「退職所得控除」が適用され、勤続年数に応じた非常に大きな非課税枠を利用できます。

一方、年金形式で分割して受け取る場合は「公的年金等控除」の対象となり、やはり一定額まで税金がかからない仕組みです。

これにより、受け取り時の税負担が大幅に軽減され、効率的に形成した資産をより多く手元に残すことが可能になります。

【企業向け】知っておくべき企業型DC導入のデメリット

企業型DCの導入は多くのメリットをもたらす一方で、企業が負担すべきコストや法的に課される義務も存在します。

導入を検討する際には、これらのデメリットを正確に把握し、対策を講じることが不可欠です。

具体的には、制度を導入し維持していくための継続的な手数料の発生や、従業員が適切な資産運用を行えるよう、企業に課せられた投資教育の実施義務などが挙げられます。

これらは企業の新たな負担となりうるため、事前の十分な検討が必要です。

デメリット1:導入時や毎月の運営に手数料(コスト)が発生する

企業型DCの導入や運営は0円ではできず、企業側に一定のコスト負担が発生します。

導入時には、制度設計に関するコンサルティング費用や初期設定費用がかかる場合があります。

さらに、制度開始後は運営管理機関に従業員一人あたり月額で支払う運営管理手数料や、資産を管理する信託銀行に支払う資産管理手数料などのランニングコストが継続的に必要です。

これらの運営費は原則として企業が負担するため、導入前に複数の金融機関から見積もりを取り、長期的なコストを試算しておくことが重要です。

デメリット2:従業員への投資教育を実施する義務がある

企業型DCでは、資産運用の主体が従業員個人となるため、事業主(企業)には、従業員に対して継続的な投資教育を行うことが法律で努力義務として定められています。これは2018年施行の改正確定拠出年金法により、従来の「配慮義務」から変更されたものです。投資教育の内容は、資産運用や金融商品の基礎知識、自社の制度で提供される運用商品の特徴、経済動向に関する情報提供など多岐にわたります。

この教育を自社で行うか、外部の専門家に委託するかなどを検討する必要があり、いずれにせよ企業にとって一定の時間的・金銭的コストが発生します。

企業型DC 導入後の年次業務スケジュール|運営管理と経理・税務の年間カレンダー【従業員向け】加入前に確認したい企業型DCのデメリット

従業員にとって税制メリットの大きい企業型DCですが、加入する前に理解しておくべきデメリットも存在します。

最も重要な点は、老後の資産形成を目的とした制度であるため、原則として60歳まで資金を引き出すことができないという流動性の低さです。

また、元本が保証された預金とは異なり、運用成果によっては資産が元本を下回るリスクもあります。

これらの制約やリスクを正しく認識した上で、自身のライフプランやリスク許容度と照らし合わせて制度を活用することが求められます。

デメリット1:原則60歳まで資産を引き出すことができない

企業型DCは老後の所得確保を目的とした制度であるため、積み立てた資産は原則として60歳になるまで引き出すことができません。

これは、住宅購入の頭金や子供の教育費、急な病気や怪我による出費など、ライフイベントでまとまった資金が必要になった場合でも、途中で引き出して充当することはできないことを意味します。

受給開始は60歳から75歳の間で選択できますが、それ以前に現金化できないという厳しい流動性の制約は、加入前に必ず認識しておくべき最も重要なデメリットの一つです。

デメリット2:運用結果によっては元本割れするリスクがある

企業型DCでは、定期預金などの元本確保型商品も選択できますが、より高いリターンを目指す場合は投資信託などの価格変動商品を組み入れることになります。

これらの商品は市場の動向によって価値が変動するため、運用がうまくいかなかった場合には、拠出した掛金の総額を下回る「元本割れ」が発生するリスクがあります。

資産運用の責任はすべて加入者自身が負うため、どの商品で運用するかは慎重に選択し、定期的に運用状況を確認する必要があります。

リスクを理解し、自己責任で運用することが求められます。

企業型確定拠出年金(企業型DC)を福利厚生として導入するまでの6ステップ

企業が福利厚生として企業型DCを導入するには、計画的かつ段階的な手続きを踏む必要があります。

まず、自社の方針に沿った制度の骨格を固める「制度設計」から始まり、運営を委託する金融機関の選定、そして法的に不可欠な従業員代表の同意を得る「労使合意」へと進みます。

その後、厚生労働省への規約申請と承認を経て、具体的な運用商品の選定、最後は従業員への説明と投資教育を実施し、ようやく制度の運用がスタートします。

この一連のプロセスを理解することが、スムーズな導入につながります。

STEP1:制度設計(掛金や加入者資格など)を決定する

導入に向けた最初のステップは、自社の経営状況や従業員のニーズに合わせた制度の基本的な枠組みを決めることです。

具体的には、企業が拠出する掛金の額、加入対象とする従業員の範囲(正社員のみ、契約社員も含むなど)、従業員が任意で掛金を上乗せできるマッチング拠出を認めるか、給与の一部を掛金に回せる選択制DCを導入するかといった重要事項を決定します。

この制度設計は、後のすべての手続きの基礎となるため、専門家のアドバイスも参考にしながら慎重に検討を進めます。

STEP2:運営管理機関を選定し契約する

制度の運営・管理を委託するパートナーとして、金融機関(運営管理機関)を選定します。

運営管理機関は、加入者ごとの記録管理、運用商品の選定と提示、従業員への情報提供や投資教育のサポートなど、制度運営の中核を担います。

選定にあたっては、手数料の体系や金額だけでなく、提供される運用商品のラインナップの充実度、コールセンターの対応品質、投資教育プログラムの内容などを複数の機関で比較検討します。

企業の状況や方針に最も合った運営管理機関を選び、業務委託契約を締結します。

STEP3:従業員の代表から導入の同意を得る(労使合意)

企業型DCの導入は、多くの場合、賃金や退職金に関する就業規則の変更を伴います。

そのため、労働組合がある場合はその労働組合、ない場合は従業員の過半数を代表する者の同意を得ることが法的に義務付けられています。

この「労使合意」を得るためには、従業員に対して制度の概要やメリット、デメリットを丁寧に説明し、理解を求めるプロセスが不可欠です。

説明会などを開催し、質疑応答を通じて従業員の不安や疑問を解消しながら、円滑に合意形成を図ることが重要となります。

STEP4:企業型年金規約を作成し厚生労働省へ申請・承認

労使合意が完了したら、STEP1で設計した内容に基づき、制度の詳細を定めた「企業型年金規約」を作成します。

この規約には、加入資格、掛金の額、事業主と加入者の責務、給付の種類や受給要件などが明記されます。

完成した規約は、必要書類を添付して、事業所の所在地を管轄する地方厚生局に提出します。

提出された規約は内容を審査され、法令の要件を満たしていると判断されれば厚生労働大臣の承認が得られます。

この承認をもって、企業は正式に企業型DC制度を実施できるようになります。

STEP5:運用する金融商品のラインナップを選定する

厚生労働省の承認後、従業員が実際に運用する金融商品の具体的なラインナップを選定します。

法律により、商品は3種類以上35種類以下の範囲で設定する必要があり、リスク・リターン特性の異なる3つ以上の運用商品を含めなければなりません。

従業員の多様なニーズやリスク許容度に応えられるよう、国内外の株式や債券に投資する投資信託など、特性の異なる商品をバランス良く揃えることが求められます。

この選定は運営管理機関と協議しながら進めます。

STEP6:従業員へ制度内容の説明と投資教育を行う

制度を開始するにあたり、加入対象となる全従業員に向けて制度説明会を実施します。

説明会では、企業型DCの仕組み、加入手続きの方法、税制上のメリット、そして選定された運用商品の特徴やリスクについて詳しく解説します。

同時に、企業型DCの加入者に対する「投資教育」をスタートさせます。投資教育は、2018年施行の改正確定拠出年金法により企業の努力義務とされています。

従業員が自己責任の原則のもとで適切な資産運用を行えるよう、資産配分の考え方や長期運用の重要性といった基礎的な知識を提供し、継続的にサポートしていくことが企業の役割となります。

企業型DCと新NISAはどっちを優先?違いと賢い併用・使い分けを解説まとめ

企業型確定拠出年金(企業型DC)は、企業にとっては節税効果や採用力強化といった経営上のメリットがあり、従業員にとっては税制優遇を受けながら老後資金を形成できる、双方にとって有益な福利厚生制度です。

ただし、企業にはコスト負担や投資教育の義務が、従業員には運用リスクや60歳まで引き出せないといった制約もあります。

これらの特徴を十分に理解した上で、自社の状況や従業員のライフプランに合わせて導入・活用を検討することが、制度の効果を最大化する鍵となります。