この記事を読むのに必要な時間は約 4 分です。

企業型確定拠出年金(企業型DC)の導入を検討している中小企業の経営者に向けて、AFP・DCプランナーの立場から「節税と資産形成」の視点で解説します。「税務上のメリットは聞いたことがあるが、実際にどのくらい効果があるのかわからない」という方はぜひ最後までお読みください。

結論:企業型DCは、会社の掛金が全額損金になる「節税と老後資産形成を同時に実現できる企業年金制度」です

企業型確定拠出年金(企業型DC)とは、確定拠出年金法に基づき、事業主が毎月一定の掛金を拠出し、加入者(従業員・役員)がその資金を運用する企業年金制度です。

FP(ファイナンシャルプランナー)の視点から最も注目すべきポイントは、税務上の優遇措置の大きさです。

会社が拠出する掛金は全額損金算入(法人税の課税対象外)

加入者が受け取るまで課税が繰り延べられる

運用期間中の運用益は非課税

受け取り時は「退職所得控除」または「公的年金等控除」の対象

この3段階の税制優遇により、「節税しながら老後資産を積み上げる」という経営者の財務戦略と高い親和性があります。

企業型DC 導入後の年次業務スケジュール|運営管理と経理・税務の年間カレンダーAFPが解説:企業型DCの節税効果を数字で確認する

AFP・DCプランナーとして、節税効果を具体的な数字で確認します。

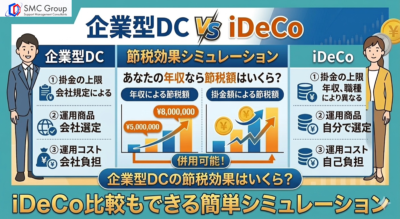

法人税削減効果の試算例

前提条件:

掛金:月額1万円 × 従業員・役員10名

年間拠出総額:120万円

法人税率:23.2%(中小企業の実効税率は概ねこの水準)

法人税削減効果:

120万円 × 23.2% ≒ 年間約27.8万円の法人税削減

10年継続した場合、累計で約278万円の法人税削減効果が見込まれます(税率・拠出額が一定の場合の試算)。

役員自身の資産形成効果

経営者(役員)も企業型DCに加入できます(厚生年金被保険者である場合)。役員報酬を増やして個人で資産形成するより、DC掛金として積み立てる方が税務上有利なケースがあります。

なぜなら:

役員報酬を増やすと、個人の所得税・住民税が増加する

DC掛金として積み立てると、その分は損金算入され法人税が減少し、個人の運用益は非課税

長期的に見ると、DC口座での複利運用と税制優遇の組み合わせが、経営者の老後資産形成に大きく貢献します。

経営者の財務計画における企業型DCの位置づけ

FPの視点から、企業型DCは以下の3つの役割を同時に果たします。

① 法人税の節税(コスト削減)

掛金の全額損金算入により、毎年の法人税負担を軽減します。同じ金額を単純に会社の内部留保として積み上げるより、税引き後の手残りが多くなります。

② 退職金の準備(将来コストの平準化)

企業型DCの掛金は会社の外(信託銀行等)で管理されます。退職金を社内で積み立てる方式(中退共・退職給付引当金等)と比較して、会社の財務リスクから切り離された安全な退職金準備が可能です。

③ 経営者・役員・従業員の資産形成支援

SMC総研では「経営者と従業員の資産最大化」をテーマに支援しています。企業型DCは経営者自身の老後資産形成にも直結します。役員報酬・法人税・個人の資産形成を横断的に考える財務設計の中に企業型DCを組み込むことが重要です。

企業型DCと新NISAはどっちを優先?違いと賢い併用・使い分けを解説SMC総研・宍戸沙綾からのアドバイス:まず確認してほしい3つのこと

現在の退職金制度と法人税の状況を把握する 退職金制度がない場合は「はじめての退職金+節税」として設計できます。法人税の実効税率と年間利益水準を確認することで、DC導入の節税効果を試算できます。

役員(経営者)のDC加入可否を確認する 厚生年金の被保険者であれば役員もDCに加入できます。役員の年齢・役員報酬・将来の退職予定を踏まえて、資産形成プランを設計します。

掛金の予算と節税効果のバランスを試算する 月額3,000円〜1万円/人規模からシミュレーションすることで、節税効果と会社のキャッシュフローへの影響を事前に確認できます。

まとめ

企業型確定拠出年金(企業型DC)は、法人税の節税・退職金準備・経営者・役員・従業員の資産形成を同時に実現できる制度です。AFP・DCプランナーの視点から見ると、税制優遇の大きさと複利運用の効果により、長期的な資産最大化に最も効率的な手段の一つです。SMC総研では、税理士と連携した節税シミュレーション・資産形成プランの設計サポートを行っています。お気軽にご相談ください。

出典

- 法人税法施行令(昭和40年政令第97号)第135条