日本政策金融公庫からの創業融資を受けるために必要なステップや、創業計画書の書き方についてわかりやすく説明しますので、資金調達を検討している方は、ぜひ、参考にしてください。

| 事業 |

事業内容 |

| 融資 |

中小企業の事業者のニーズに対応した長期固定金利の融資など |

| 経営支援サービス |

経営に役立つアドバイスやビジネスパートナー探しをサポートするためのマッチング、中小企業施策や同業他社の成功事例などの経営情報の提供 |

一度審査に落ちると再申請には時間がかかるので注意

日本政策金融公庫の融資申請に落ちると、「6か月以上経過しないと再申請をおこなうことができない」といわれることがありますが、日本政策金融公庫にはそのようなルールはありません。

しかし、一度審査に落ちると再審査の通過が難しいことがあるため、審査に落ちた場合には、落ちた原因を追求し解消をしたうえで、さらに事業プランを磨き上げる必要があります。

そのため、再審査で融資を受けるには、多くの労力を必要とするでしょう。そのような事態を避けるため、一度で審査を通過できるよう、しっかりとした準備をおこなう必要があります。

消費税の増税と軽減税率導入の対策はできていますか?商品によって複数の税率を使い分けなければいけないケースも日本政策金融公庫から創業融資を受けるための手順

先ほども説明したように、一度、融資申請に落ちてしまうと、次の申請が難しくなるため、入念な準備をおこなう必要があります。

ここでは、「創業融資を受けるための手順」についてわかりやすく解説します。

必要書類を作成

はじめに、創業融資に必要な「創業計画書」や「借入申込書」などの書類を用意します。

設備資金の融資を申し込む場合には「見積書」、法人の場合には「履歴事項全部証明書

(商業登記簿謄本)」など、融資の種類により必要な書類が異なります。

そのため、申し込みの際は、日本政策金融公庫のホームページを確認しながら準備するとよいでしょう。

なお、必要書類の各種書式については、こちらからダウンロードすることができます。

必要書類をインターネットで提出

創業融資の申し込みは、原則として、インターネットでおこないます。

インターネットでの申し込み方法は、専用のページに従来の借入申込書の内容を入力し、創業計画書をはじめとした必要書類を添付して提出します。

例外的に、郵送や窓口持参でも提出は可能です。窓口で提出する場合は、法人は本店の所在地、個人の場合は創業予定地の近くの支店に提出するのが一般的ですが、本店所在地や創業予定地が遠い場合には、お近くの支店に相談するとよいでしょう。

審査担当者と面談

必要書類を提出したあとは、日本政策金融公庫の審査担当者から連絡があるため、担当者と融資面談の日程を決めます。

この融資面談では、創業を決めたきっかけや経歴だけではなく、事業計画書の内容についても説明が求められます。

融資判断のためにさまざまな角度から事業計画がチェックされるため、事業計画についての資料や資産・負債が分かる書類の用意が必要です。

事業内容や経営目標、市場分析などを分かりやすく説明できるよう、しっかりと準備しておきましょう。

創業予定地を確認

日本政策金融公庫のホームページには「工場や店舗をお訪ねすることがございます」との記載があり、例外的に日本政策金融公庫での面談以外に審査担当者が店舗や工場等へ訪問し、事業の実態や設備状況などの確認がおこなわれる場合があります。

面談から約2週間で審査結果をお知らせ

審査結果は、面談から「約2週間ほど」で判明します。審査が通った場合には、借用証書など、契約に必要な書類が送られてくるので、書類の作成をおこないます。

契約時の必要書類を郵送で提出

契約には、借用証書や印鑑証明書などが必要です。審査担当者から送られてきた書類すべてに記入・押印し、返送します。

融資金を受け取る

契約に必要な書類の確認が終わると、日本政策金融公庫から電話などで連絡がきます。融資金は、必要書類の提出時に伝えた銀行口座に振り込まれます。

なお、一部のネット専用銀行の場合は、日本政策金融公庫の融資金の受取口座に指定できないことがあるので注意が必要です。

数日以内に融資金が振り込まれたら、融資金の受け取りは完了です。受け取り後は、返済計画に従い、毎月、元金と利息を返済しましょう。

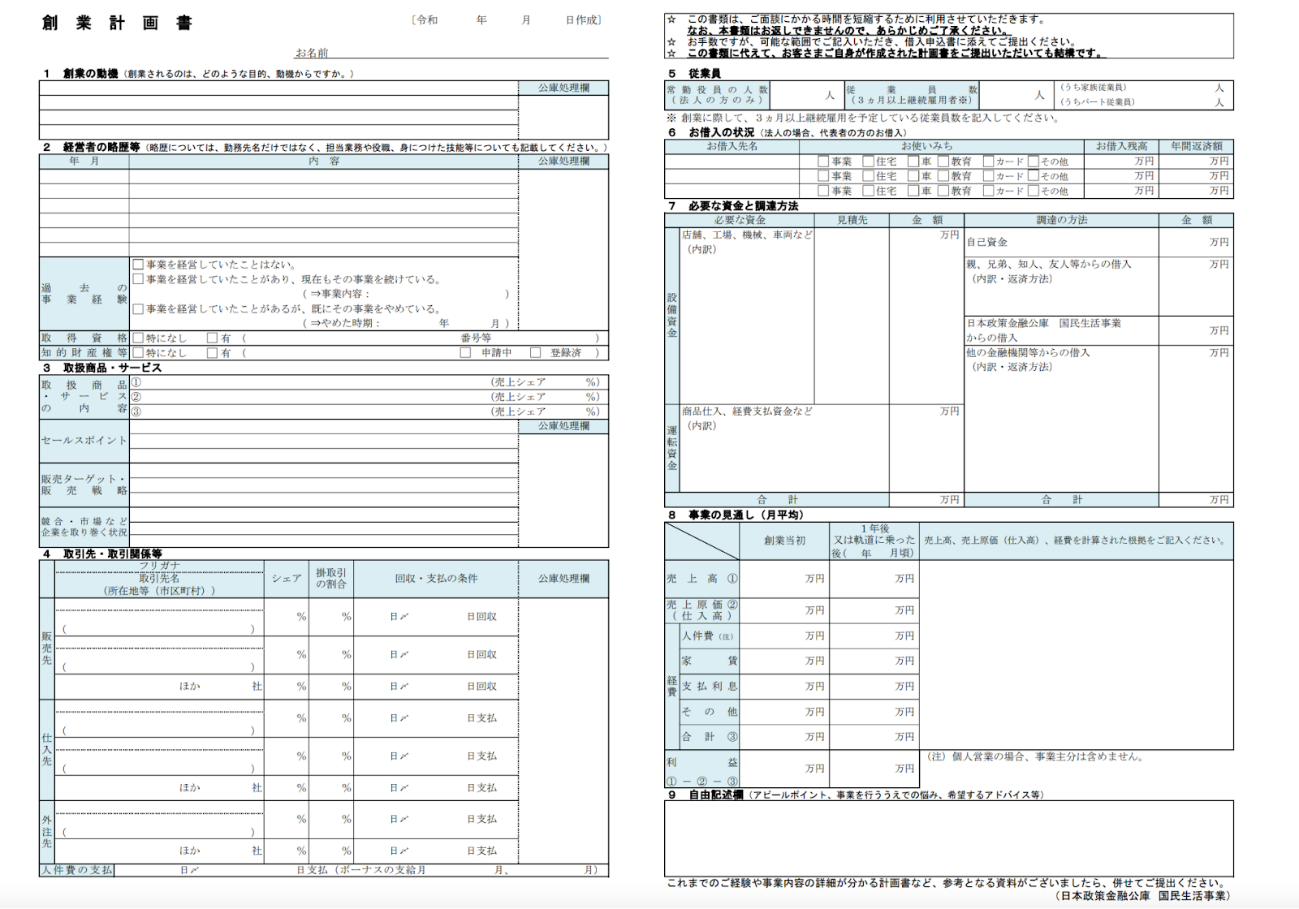

創業計画書の作成ポイント

「創業計画書」とは、新たに始める事業の計画等を記入したものです。

前述したとおり、創業計画書のフォーマットは日本政策金融公庫で用意されています。しかし、フォーマットを埋めて提出するだけでは審査には通りづらく、申請が却下されることが少なくありません。

そのため、ここでは、創業計画書の作成ポイントについて詳しく解説します。

創業計画書はどうやって作る?

創業計画書の書き方は、日本政策金融公庫のホームページでも、動画を使って紹介されています。

創業計画書に必要な項目は、次の6つです。

- 創業の動機

- 事業の経験等

- 取扱商品、サービス

- 販売先・仕入先

- 必要な資金と調達の方法

- 事業の見通し

これらの項目を書く際の「大切なポイント」を詳しくみてみましょう。

具体的・客観的な根拠で説得力アップ

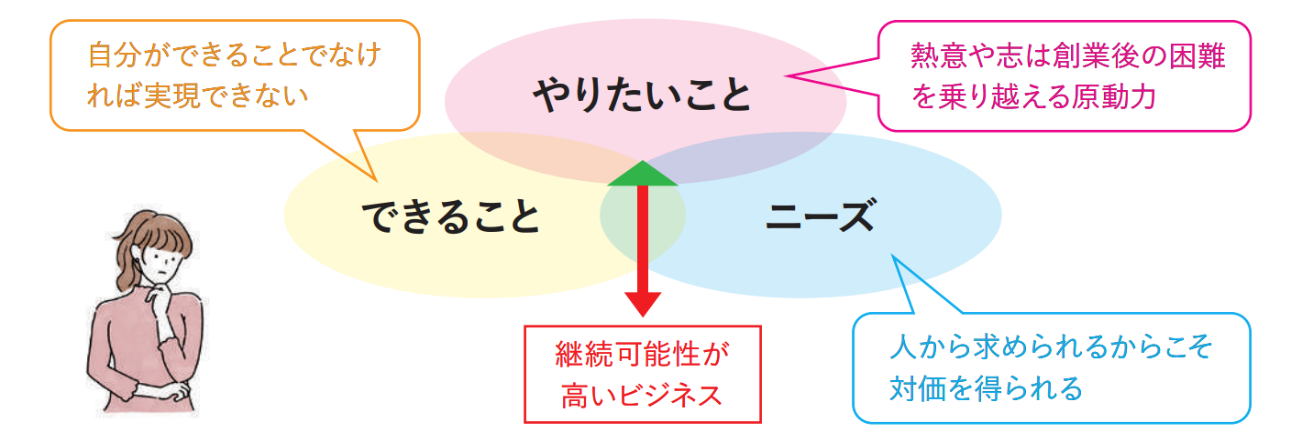

融資を受けるためには、熱意やビジョンだけではなく、実現する可能性を具体的、かつ、客観的に伝えることが重要です。

そのため、創業の動機・事業の経験等については、「この人なら、事業が成り立つだろう」と思われるよう、具体的で客観的な根拠を示しながら、自身の経験を記載することが大切です。

市場規模や競合状況、ニーズなどの分析を行い、客観的なデータを示しながら説明できると説得力が高まるでしょう。

商品やサービスにニーズがあることをアピール

融資を受けるためには、「この商品やサービスなら、事業が成り立つだろう」と、思ってもらえることが重要です。

そのためには、「提供する商品が、本当に顧客から求められている」「他店よりよいものである」などをアピールすることが大切です。

ターゲットとなる顧客層のニーズや課題を把握し、自分の商品やサービスがどのようにニーズや課題を解決するかなどを説明し、商品の魅力をアピールするとよいでしょう。

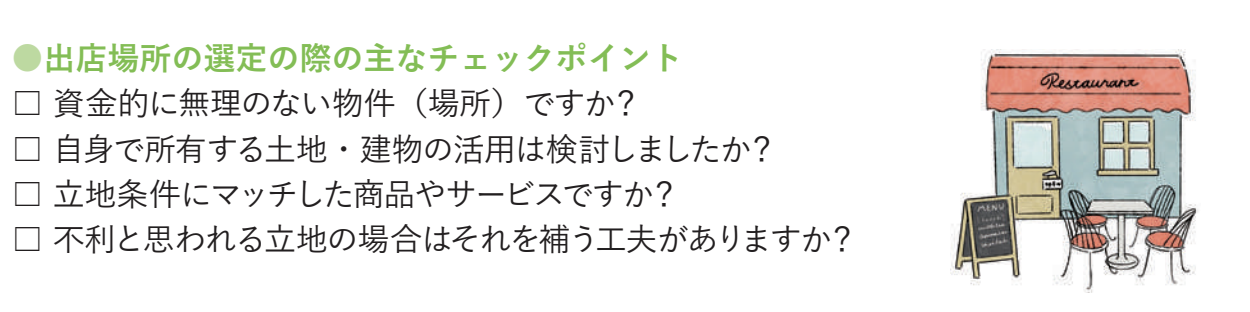

飲食業などは立地理由を明記

販売先や仕入先が決まっている場合は、創業計画書に記入します。販売先や仕入先となにか強いつながりがある場合には、ここでしっかりとアピールするとよいでしょう。

また、飲食業など、立地条件が重要な業種の場合は、この立地を選んだ理由についても記載します。

人口密度や交通アクセス、周辺施設や商圏の状況、競合店舗の有無など、自分の事業に適した立地であることの根拠を示すと、融資を受けられる可能性が高まるでしょう。

なお、日本政策金融公庫が公開する「創業の手引」には、出店場所のチェックポイントについて以下の4点をあげています。

自己資金と借入金のバランスを重視

融資を受けるためには、堅実な計画を立てる必要があります。

そのためには、自己資金と借入金のバランスが大切です。自己資金が少なすぎると信用を得られにくいうえに、融資を受けたあとの返済負担が大きくなるため、堅実性に欠けると判断される可能性があります。

さらに、融資審査では、自己資金の金額は創業に向けてどれだけ準備をおこなってきたかを示すバロメータとなりますので、総費用に対して最低でも1割、できれば3割程度の自己資金を準備できるとよいでしょう。

必要な資金の計画については、次の2つに注意するとよいでしょう。

具体的には、過大な計画とならないよう必要な設備に絞ったり、複数で見積もりを取るなどして、費用を抑えた計画にするとよいでしょう。

また、事業が黒字化するまでには平均して7か月以上かかる※ため、運転資金については余裕を持った計画にすることが大切です。

根拠のある収支計画を立てる

収支計画は、根拠のある計画を立てることが大切です。

融資審査においては、返済が確実におこなえそうであるかが、審査を通過できるかどうかの分かれ目になります。通常、返済は利益からおこなっていくため、収支計画が返済の可能性を見極めるためのポイントです。

したがって、少なくとも創業後3年程度の収支計画が求められることから、売上や経費、利益がどの程度になるのかについて、根拠のある数字で説明できることが大切です。

なお、売上や経費の見積もりは、業種や事業規模により異なります。そのため、業種や資本金、従業員数など、さまざまな業界平均を基に見積もるとよいでしょう。

創業計画書を一通り作成したら、家族や知人などの第三者へ説明してみるのも有効な方法です。人からのフィードバックを受けて計画書を見直すことで、説得力をさらに高めることができます。

日本政策金融公庫では「創業の手引」を無料で公開しています。この手引には、創業計画書の記載のポイントや、創業にあたって必要な知識が惜しみなく書かれており、非常に有用ですので参考にするとよいでしょう。

消費税の増税と軽減税率導入の対策はできていますか?商品によって複数の税率を使い分けなければいけないケースも創業融資が受けられない人の特徴は?

創業融資を受ける際には、創業計画書などの書類だけではなく、融資を受ける人自身についてもチェックがおこなわれます。

ここでは、創業融資が受けられない人の特徴について詳しく解説します。

ローンやクレジットに返済遅延がある場合

創業者自身のローンやクレジットに支払の遅れがある場合は、融資審査に通る可能性は非常に低くなります。また、現在は支払いに遅延が無かったとしても、過去に支払遅れがあった場合は相当不利になるでしょう。

日本政策金融公庫は、融資の申込みを受け付けると、申込者の同意を得たうえで、ローンやクレジットの支払情報が載っている個人信用情報を調査します。そのため、遅延について申告をおこなわなかったとしても、いずれは日本政策金融公庫が把握することになるので押さえておきましょう。

したがって、ローンやクレジットの返済遅れがない状態にしておくことは、非常に重要です。

税金納付や公共料金の支払を滞納している場合

税金や公共料金の支払いが滞納している場合は、融資審査が非常に不利になります。これはローンやクレジットについても同様ですが、支払うべきものについて返済できていない方は、融資についても完済される可能性が低いと判断されるためです。

なお、税金の納付や公共料金の支払い状況を確認するために、納税証明書や通帳の写しの提出を求められます。

そのため、融資の申込をする際には、税金や公共料金の滞納がない状態での申込が必要です。

自己資金が不足している場合

先ほどの「創業計画書の作成ポイント」でも解説したように、自己資金が少なすぎると信用を得られにくく、計画の堅実性に欠けていると見られがちです。

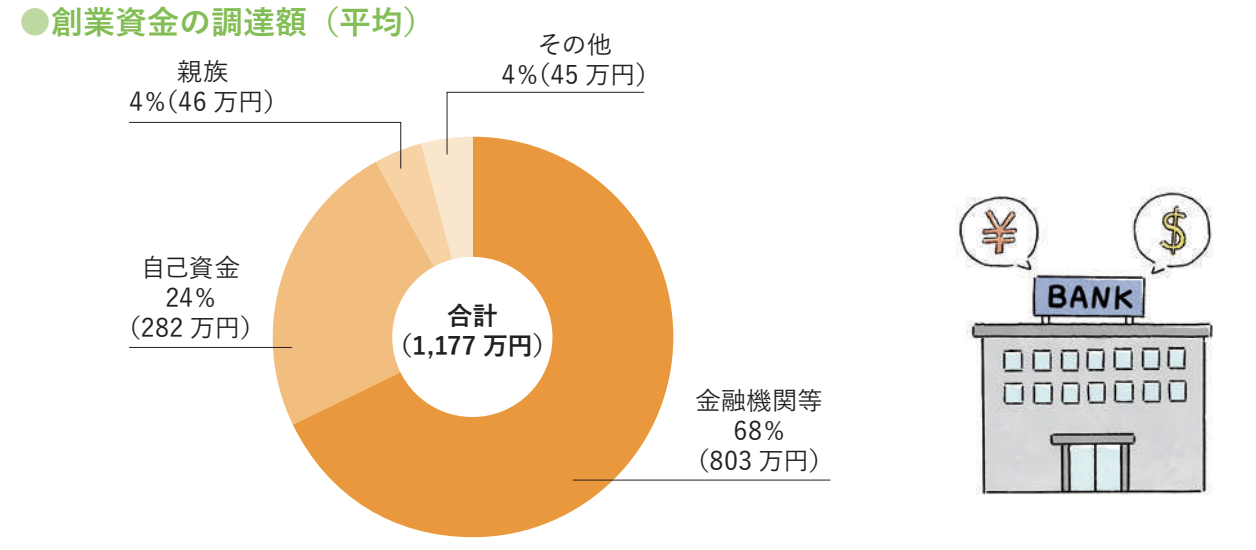

日本政策金融公庫の融資先の創業企業の平均自己資金割合は、約2割程度(※下記参考参照)です。

平均の自己資金割合をもとに自己資金と借入金のバランスをみて、自己資金が不足している場合は、自身の貯蓄や家族・知人からの借入などの方法を検討するとよいでしょう。

その他の特徴

その他の特徴としては、先ほど解説した「創業計画書」の記載内容が現実的ではない方、もしくは、計画を遂行する能力が不足していると判断された場合には、融資を受けることが難しくなるでしょう。

よくある質問

ここでは、日本政策金融公庫に関する「よくある質問」を紹介します。

申し込みから融資までの期間は?

申し込みから融資までの期間は、個別の事情により異なりますが、一般的な目安は次のとおりです。

- 融資の申し込みから面談まで:約2週間

- 面談から審査結果の通知まで:約2週間

- 審査結果の通知から契約書類到着まで:約1週間

- 契約書類到着から融資実行まで:約1週間

申し込み書類の内容や審査状況によっては、追加書類の提出や調査が必要になることがありますが、おおむね1か月から1か月半程度で融資が完了するようです。

担保・連帯保証人を準備できない場合は?

日本政策金融公庫では、担保や連帯保証人を立てたくない方向けに、併用できる融資制度として、次のような制度が用意されています。

| 融資制度 |

対象者 |

| 新創業融資制度 |

・新たに事業を始める人

・税務申告を2期終えていない |

| 担保を不要とする融資制度 |

税務申告を2期終えている人 |

| 経営者保証免除特例制度 |

税務申告を2期終えている人 |

開業1年未満でも融資は受けられる?

開業1年未満でも、融資を受けることは可能です。

日本政策金融公庫では、開業1年未満の人向けに、「新規開業資金」や「生活衛生新企業育成資金」などの創業時支援制度が用意されています。

面談で聞かれることは?

面談で聞かれることは、事業内容や市場分析、販売戦略、収支の予測などの事業の見通し、資金調達計画などです。

面談では、熱意だけでなく事業を成功させる能力も評価されるため、創業計画書に記載された内容を具体的、かつ、客観的に説明できるような資料を用意する必要があるでしょう。

日本政策金融公庫はどれぐらい調査をする?

日本政策金融公庫では、「創業者の信用力」や「事業計画の妥当性」などを調査します。

調査の内容としては、創業者本人へのヒアリングにくわえ、家族への聞き取り、信用情報機関への照会がおこなわれます。さらに、場合によっては、店舗や工場、事務所への訪問なども実施されます。

融資限度額はいくら?

融資限度額は融資制度によって異なりますが、新規開業資金であれば「7,200万円」(うち運転資金4,800万円)です。

これは、融資制度としての上限額であり、すべての人が限度額まで融資されるわけではありません。個別の融資額は、申込の都度、創業計画や収支予測などから審査され、融資案件ごとに金額が決定されます。

クレジットの手数料、振込手数料についてまとめ

この記事では、日本政策金融公庫の創業融資について、申請の手順や創業計画書の作成ポイントをわかりやすく解説しました。

日本政策金融公庫の融資制度では、一度審査に落ちると、その要因を解消したうえで再申請をおこなう必要があるため、原因の解消に時間がかかるケースが多く、再申請を通過させるために大きな労力を必要とします。

そのため、一度の申請で審査を通過できるよう、入念に準備をする必要があるでしょう。

なお、日本政策金融公庫での融資について専門家への相談をご希望の方は、お気軽にSMC税理士法人までお問い合わせください。

SMC税理士法人では、金融機関OBや税理士をはじめ経験豊富なプロが御社の円滑な

資金繰り

をサポートいたします。お電話やお問い合わせフォームから相談可能ですので、ぜひお気軽にご相談ください。

このコラムを読んだ人は、こんな記事も読んでいます。

と企業型DCの違いを比較-150x150.png)

が通常の企業型DCに統合-150x150.png)